年赚小学生44亿,卡游能否成为第二个「泡泡玛特」?

当人们抽到稀有卡牌、稀有玩偶,惊喜感更是“爆棚”,它们具有独特的收藏和投资价值。据悉,在二手市场,部分联名限量款LABUBU的售价已超过1万元。

当然,这也会导致小学生、青少年上瘾,刺激赌性。

此外,《万智牌》《游戏王》《宝可梦》等卡牌还拥有竞技属性,玩家可以构建自己的卡组,与朋友进行策略对战,更加强化了趣味性和社交价值。

新旧消费“交替”,“谷子”炽手可热,已经成为Z 世代群体的社交货币。

有小学生透露:如果不玩这些,同学聊天时都插不上话。在班里,学习成绩不再是“硬通货”,高级、稀有卡牌、徽章、玩偶的持有者,反而成为了社交中心。

“谷子经济”迅猛崛起。据艾媒咨询统计,2024年,中国“谷子经济”(二次元IP衍生品经济)市场规模已达1689亿元,同比增长超40%,预计2029年将突破3000亿元。

风口之上,“集卡小巨头”卡游、“谷子经济一哥”泡泡玛特等公司的业绩正节节攀升。

2022-2024年,卡游分别实现营收41.31亿元、26.62亿元、100.57亿元,经调整净利润分别为16.2亿元、9.34亿元、44.66亿元。

值得注意的是,2023年卡游业绩大幅下滑。对此,IPO招股书解释道:公共卫生状况对社交活动及整体商业环境产生了一定影响。

但对比同业,理由似乎有些牵强。同时期,52TOYS扭亏为盈,泡泡玛特营收增长了36.46%,净利润更是翻倍,增长了107.5%。

毛利率方面,卡游依然领先同业,但优势正逐渐被追平。

2022年,卡游毛利率68.8%,泡泡玛特57.5%,52TOYS仅有28.9%。到了2024年,卡游毛利率只领先泡泡玛特0.5个百分点,52TOYS毛利率39.9%。

综上能看出,卡游的增长曲线较陡峭,波动剧烈,泡泡玛特相对稳健,52TOYS则几乎没有看点。

2 | 更「暴利」,但风险也更高

从财务报表上看,2024年卡游营收暴增2.78倍,经调整净利润暴增3.78倍,爆发力、盈利能力确实很强。

但潜在风险也不能忽视。其一,严重依赖授权IP。

IP是谷子经济的“生命线”。截至2024年末,卡游手上,仅有三国主题是原创IP,其余69个IP,包括奥特曼、叶罗丽、小马宝莉、蛋仔派对等爆款IP都来自非独家授权。

并且,过去三年,卡游旗下的非独家授权产品,分别贡献了39.64亿元、21.92亿元和88.56亿元的营收,分别占同期总收入的96%、82.3%及88%。

这意味着,卡游的大半条命都掌握在上游IP厂商手里。

事实上,早在2022年,风险就已暴露。彼时,珠海奇奥天尊文化对卡游使用“奥特之父”“奥特曼杰克”“奥特曼艾斯”“奥特曼泰罗”等人物形象提出了诉讼。

最终,卡游败诉。次年,“核心支柱”奥特曼主题卡牌销量骤降,卡游业绩“腰斩”。直到2024年初,叶罗丽、小马宝莉等IP爆火,才挽回颓势。

另有媒体报道:今年春节档,卡游押注《哪吒2》。但由于是非独家授权,在激烈的同质化竞争中,卡游未能完成预期增长目标。

其IPO招股书也显示,2025年将有38份IP授权协议到期,2026年有39份、2027年及之后有12份。若核心IP续约失败或授权费大幅上涨,卡游可能被迫放弃部分产品线,直接影响营业收入。

与之相比,泡泡玛特像是一家MCN机构,已经牢牢将Molly、The Monsters(包括LABUBU)等独家IP牢牢抓在手里。2024年,有4个IP营收过10亿,有13个IP营收过亿。

第二个风险是渠道。

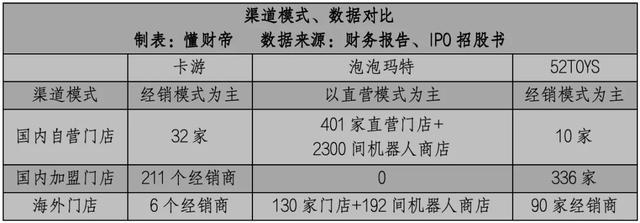

卡游以轻资产的经销模式为主,靠着211个国内经销商,迅速渗透到了中小学周边的商店、连锁超市等线下零售终端。

但后果是,卡游很难管控不合规的销售行为。

其在包装上已明确标注提示:仅可向八岁及以上的消费者出售盲盒,八至十八岁的未成年人出售盲盒须经监护人同意或陪同。

但实际上,小学生自己购买卡牌,早已是常态。去年,央视曾报道:卡游未能落实年龄限制,卡牌盲盒无序销售,未成年人沉迷抽卡无法自拔。

与之对比,泡泡玛特以重资产的直营模式为主,旗下401家直营门店、2300间机器人商店大多布局在商圈中心,吸引的客群不局限于小学生、青少年,很多成年人也是“粉丝”,他们的购买力更强,合规风险更低。

在海外,卡游同样依赖当地经销商。截至去年末,仅连接6家经销商,扩张缓慢。

而泡泡玛特已经风靡全球,其在海外已拥有130家门店、192间机器人商店。2024年,港澳台及海外营收同比增长375.23%,营收占比已达到38.85%。

第三个风险是,产品和营收结构单一。

卡游以实体卡牌为主,2024年集换式卡牌的营收占比达到81.5%,毛利率71.3%。人偶、其他玩具、文具的营收占比提升至18.5%,但毛利率分别为41.8%、57.1%、39.4%。

这就很尴尬了,扩容产品、优化营收结构,势必导致整体毛利率下滑。若固守卡牌赛道,卡游市占率已经超过70%,增长空间又有限,还有可能遭遇监管风险。

IPO前夜,卡游进退两难,要补的课还有很多。

3 | 对赌协议「重压」与创始人「18亿薪酬」

其实,卡游并不缺钱。截至2024年末,卡游账面上的现金及现金等价物为48.79亿元。

其连续两次冲击港交所,源于对赌协议的重压。

2021年6月,腾讯、红杉资本分别出资3000万美元、1.05亿美元以A轮优先股方式入股。根据对赌协议,卡游必须在2026年6月前完成IPO。如果未能上市,需要“连本带利”回购股份,即偿还1.35亿美元的投资款+数千万美元的利息。

对于现金流充裕的卡游来说,能够承受偿还压力。

但创始人明显更想IPO。去年1月,卡游“突击”股权激励,以每股 0.0001美元的对价,给创始人、董事长李奇斌、李奇斌的姐姐李淑芳,以及另一位独立第三方罗宁林合计授予了约130万股股份进行股权激励。

只有IPO成功,他们的财富才能爆炸式增长,才能赚得盆满钵满。

但目前来看,阻力不小。舆论方面,卡游正被家长、社会指责为“类博彩”“收割小学生”“以赌性绑架儿童”。

监管方面,国家市场监管总局已经发布了《盲盒经营行为规范指引》,明确禁止盲盒经营者不得向未满8周岁未成年人销售盲盒。

而卡游对销售终端的把控力极弱,上文已经提到,它仍未能全面落实监管要求。

在强监管周期下,资本更青睐确定性。卡游即便“敲钟”上市,它也很难获得和泡泡玛特一样的“市梦率”。

更明确地说,卡游不仅要向资本市场证明自己,还要向社会、监管证明自己。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

相关文章

全球磷化工格局大洗牌!A股谁是赢家?

2026年2月18日,美国政府援引《国防生产法》,正式将元素磷与草甘膦列为国防关键物资,这一政策彻底打破了全球磷化工行业延续多年的运行逻辑。 在此前的数十年,资本市场将磷化工始终定义为“依附于农产品...

“十亿暴躁姐”账号遭封禁,曾自曝“家丑”、遭润田发声明

因为价值观、婚恋观、人生观与公序良俗不符,在今年7月份曾经引发社交媒体大讨论的——江西润田饮料创始人黄安根现任老婆魏苗苗,近日,其视频账号“暴躁十亿姐”突然遭到抖音平台封禁。 图源:抖音 说起“暴躁...

程实:老龄化的债务幻觉

程实系工银国际首席经济学家、中国首席经济学家论坛理事 人口与债务的关系成为今年杰克逊霍尔全球央行年会的焦点议题。与会学者会议指出,全球老龄化不仅推高了经济体的财政负担,也扩张了社会对债务资产的需求,...

伊朗准备为阿里·哈梅内伊举行盛大葬礼

伊朗准备为阿里·哈梅内伊举行盛大葬礼 伊朗准备为阿里·哈梅内伊举行盛大葬礼 来源:参考消息 据法新社5月29日报道,伊朗官方媒体29日报道称,伊朗当局正在为该国被杀害的前最高领袖阿里·哈...

起拍价160万!一个高尔夫俱乐部会籍号码将拍卖,前主人曾是上市公司董事长

红星资本局8月20日消息,阿里资产拍卖平台显示,一个高尔夫俱乐部会籍号码将被拍卖,起拍价为159.9324万元。其前主人为深圳新都酒店前董事长李聚全。 拍卖裁定表明,本次拍卖事涉申请执行人舒鹏程与被执...

“大字吹牛,小字免责”:车圈营销乱象,正在裹挟消费者

“遥遥领先,反复洗脑;大字吸睛,小字免责;饥饿营销,订单注水;不抢就没,周榜内卷。” 图为北京现代副总经理周斌 当北京现代副总经理周斌用“4组词、32个字”点名批评汽车行业的营销乱象,车企浮夸造势的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1