那个你熟悉的自然堂,要去港股敲钟了

那个你熟悉的自然堂,要去港股敲钟了。

在资本热潮涌动、新锐品牌靠融资野蛮生长的美妆界,自然堂一直是个“异类”。这家创立24年的国货品牌,长期保持着家族企业的低调与神秘,直到最近冲刺IPO,首次向加华资本、欧莱雅这样的外部投资者打开大门。

近日,自然堂全球控股有限公司(以下简称自然堂集团)正式向港交所递交招股说明书,另据弗若斯特沙利文数据,集团旗下品牌自然堂在消费者认可度、购买频率及复购意愿方面,在所有受调研的大众国货化妆品品牌中排名第一,以2024年零售额计,自然堂是中国第三大的国货化妆品品牌。

在这份招股书背后,藏着一个怎样的美妆帝国?昔日的国货之光,又面临着哪些成长的烦恼?

01 四兄妹的“美妆江山”

故事的起点,要从创始人郑春颖说起。

上世纪80年代,作为东北财经大学的高材生,毕业后进入辽阳市财政局,端起了“铁饭碗”。十年后,改革开放的浪潮激发了下海的决心。2001年,郑春颖在上海创立伽蓝集团(自然堂集团前身),推出了我们后来熟知的“自然堂”和“美素”。

经历近24年的经营,自然堂集团已经培育出包括“自然堂”“珀芙研”“美素”“春夏”“己出”在内的五个主要品牌,涵盖护肤、彩妆、个人护理、男士护理以及儿童和婴儿护理的全方位产品系列。

这片“美妆江山”并非一人之功,而是整个郑氏家族共同打下的。招股书清晰地勾勒出其“家族企业”的底色。

据招股书披露,成立时,由郑春颖与弟弟郑春彬分别持有40%与60%的股权。后改制为股份有限公司后,郑春颖持有55%,而三位弟妹分别持有15%的股权。

而在冲击上市前,自然堂通过精妙的股权设计,实现了对上市主体的股权控制、资产隔离与继承规划,在保持控制权的同时还实现了资产保护与税务优化。

据招股书显示,自然堂集团在上市前的最新股权结构,可以分为三部分:郑氏家族信托、投资方、员工期权池。综合来看,郑氏家族累计控股近87%。

有趣的是,这家对资本一向谨慎的老牌企业,在IPO前夜,终于向两位重量级“外援”打开了大门:全球美妆巨头欧莱雅投资4.42亿元,持股6.67%;知名投资机构加华资本投资3亿元,持股4.20%。按此计算,自然堂的估值约为71.4亿元人民币。

相比珀莱雅、丸美等早已拥抱资本市场的同行,自然堂的步伐显得格外稳健和保守。从财务数据看,它似乎也有这份底气

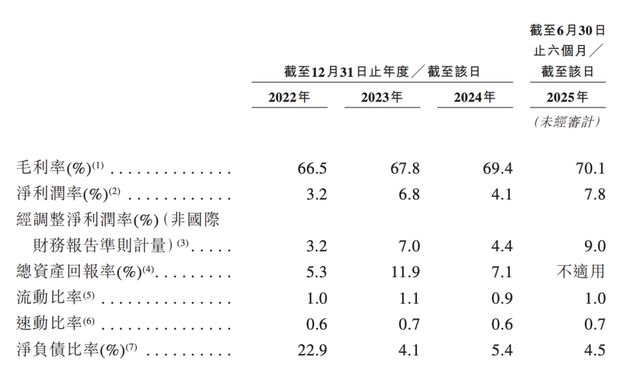

根据招股书数据,2022年至2024年,自然堂营收分别为42.92亿元、44.42亿元和46.01亿元,2025年上半年,为24.48亿元。 2022年至2024年,自然堂经调整净利润分别为1.39亿元、3.13亿元和2.03亿元;2025年上半年,为2.19亿元。

毛利率上,2022-2024年分别为66.5%、67.8%、69.4%,2025上半年为70.1%,呈小幅增长。此外,2022-2024年净利率分别为3.2%、6.8%、4.1%。

2022年和2023年,自然堂经营活动现金流净额均为负值,而2025年上半年,这一指标转正至0.42亿元,这体现出公司运营情况的好转。

毫无疑问,自然堂是一家经营稳健、家底厚实的企业。但在光环之下,隐忧也同样明显。

02 创新力有待提升,增长压力大

作为国货美妆的头部玩家,自然堂并非没有自己的“护城河”。

自然堂集团是中国美妆行业中首个建立“一盘货系统”的企业。

该系统于2021年7月正式启用,通过集成数字平台,将仓库、经销商与终端零售点连接起来,支持从在线下单、处理、结算到物流配送的全流程数字化运营。而“一盘货”的建立,也让自然堂集团成为国内首批开启数字化转型的美妆集团。

自然堂的数字化转型能有如此进程离不开加华资本的支持。加华资本透露,自2021年起,加华资本便启动了对自然堂集团的深度调研,并组成一支包含业务、财务、法务等多领域专业人才的团队,前置为公司提供战略规划、全面预算管理、组织建设等系统化赋能,陪伴公司完成了数字化转型。

此外,自然堂集团是中国美妆企业中,少有的具备从原料自主研发、生产到产品自主研发、生产能力的企业。

根据弗若斯特沙利文资料,自然堂集团是中国第一家拥有酵母成分自主产权,以及开展太空护肤研究项目的国货化妆品公司,成果包括核心成分喜默因、蓝科雪等。在自主生产上,自然堂集团分别在西藏林芝和上海建立两大工厂,并于今年8月在上海开设了新的发酵工厂。

然而,优势的另一面,是亟待突破的瓶颈。

首先是营销与研发的失衡。

当消费者为自然堂的广告心动时,或许很少有人注意到,公司在研发上的投入,远不及在营销上的“豪掷”。招股书显示,

自2022年至2025年6月30日,自然堂的累计研发开支为人民币3.48亿元。其中,研发开支占营收比例 2.8%、2.1%、2.0%、1.7%。整体呈现研发费用率逐年降低的趋势,与同期高销售及营销费用形成对比,后者占收入比例高达57.0%、54.2%、59.0%及55%,这也成为其 “科技转型” 战略进程中的核心挑战之一。

自然堂集团原名伽蓝集团,一直采取多品牌运营策略。在招股书中,集团强调“以消费者需求为中心,开发了多元化产品组合,每一个品牌均拥有独特的品牌定位及价值主张,瞄准消费者的广泛需求。”但营收相对依赖自然堂单一品牌。

目前看来,除了自然堂,其他品牌的市场声量和份额相对较小。2022年—2025年上半年,“自然堂”的收入占比一直在95%上下浮动,这也意味着四个品牌业绩占比仅为5%,市场声量十分薄弱。2024年,伽蓝集团改名自然堂集团,基本宣告了其多元品牌战略的失败。

这种对单一品牌的极度依赖,直接导致了创新活力的匮乏。

近年,不少国产美妆企业凭借对消费市场的敏锐嗅觉,爆款频出,比如薇诺娜的医用修复面膜、巨子生物的可复美面膜、珀莱雅早C晚A系列,他们踩中了消费者对功效护肤品的诉求,乘着功效护肤的风口,收入与市值极速攀升。

反观自然堂,也努力向科技护肤方向靠拢,但旗下单品却略显后劲不足。

2021年,自然堂推出金钻微雕系列,此外,还推出了旗下首条高端保湿线——微精华喜雪高保湿系列。其中,微精华喜雪高保湿霜声称可以拥有96小时持久保湿力。

不过,自然堂高端线产品金钻微雕面霜的外观和命名,与CPB精雕面霜外观、颜色相似,一度引发“借鉴”的争议。

最后,是在渠道选择上的“保守主义”。

我们以国内首个营收破百亿的美妆企业珀莱雅为例,当它在2017年决定“All in”线上,将线上销售占比从30%一路提升至2024年的近95%时,自然堂虽也在转型,却始终放不下庞大的线下零售网络。从2022年到2025年上半年,其线上营收占比从59.7%缓慢增长到68%。这种相对保守的策略,让自然堂错过了几年间线上流量爆发的最大红利期。

不可否认,国货美妆正迎来最好的时代。

根据 CBNData 的数据,国货美妆的市占率于 2024年已达约55.2%,占据半壁江山。然而,前五大品牌的市场集中度仍处个位数区间,与欧美成熟市场相去甚远,这预示着行业正从“群体崛起”走向“龙头集中”的关键阶段。

上市对自然堂集团来说只是个开始,资本市场关注的从不只是营收规模,而是未来的增长潜力。面对窗口期,如何打破单一品牌依赖、如何推出更多爆品,都是上市后的“必答题”。

这位谨慎了24年的国货“老将”,真正的挑战,或许才刚刚开始。

相关文章

自然堂冲刺港股IPO,加华资本四年陪跑的长期主义实践

“你本来就很美”,当这句经典口号响彻中国美妆市场20余年后,其缔造者“自然堂”迎来资本化进程中的关键一步。 近日,这家国民级美妆品牌正式向港交所递交招股书,发起IPO冲击。递表前,自然堂完成一轮重要融...

双十一爆款背后的中国答案:自然堂以“科研三角”筑牢美妆护城河

这个双十一,美妆赛道早已不是普通玩家的游戏场——国际大牌持续加码,新锐品牌奇袭不断,流量成本高企、产品同质化严重,行业似乎陷入一种“神仙打架”的红海混战。 当你以为国货美妆只能靠性价比打天下时,中国...

自然堂赴港IPO:94%收入靠单一品牌,过半营收砸向营销

继林清轩之后,国货美妆领域再传上市动向——自然堂全球控股有限公司正式向港交所递交招股书,由华泰国际与瑞银集团担任联席保荐人,迈出登陆资本市场的关键一步。 作为国内化妆品行业的老牌代表,自然堂在过去十余...

辽阳首富郑春颖携自然堂再度冲刺IPO

国内美妆行业争相冲刺IPO,自然堂则是越挫越勇。 3月29日,自然堂母公司自然堂全球控股有限公司港IPO申请文件状态显示已失效。没想到仅过去五天,自然堂便迅速更新招股书,重启赴港上市之路。联席保荐人为...

自然堂获欧莱雅4.4亿元“战略卡位” 家族控股仍超八成

中国商报(记者 马嘉)创立24年的国货美妆巨头自然堂近日宣布,正式向香港资本市场发起冲击。在IPO前,自然堂完成了新一轮融资,欧莱雅旗下美町累计投资4.42亿元获得6.67%股份,加华资本投资3亿元获...

身价110亿,东北富豪要IPO

港交所,即将迎来一位东北富豪。 作者 | 笔锋 来源 |投资家(ID:touzijias) 港交所,即将迎来一位东北富豪。 这位来自辽宁辽阳61岁东北汉子,在辞去公务员工作29年后,终于带着他的美妆...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1