摩根大通2026年存储市场展望:今年巨头市值逼近1万亿美元,2027年1.5万亿美元

摩根大通在最新研报中指出,当前头部存储芯片制造商的总市值已接近1万亿美元。基于历史估值中枢推算,到2027年这一数字将飙升至1.5万亿美元,意味着头部厂商仍有超过50%的上涨空间。

据追风交易台,12月14日,摩根大通在最新报告中称,当前的周期将是历史上最长、最强劲的存储上升周期。

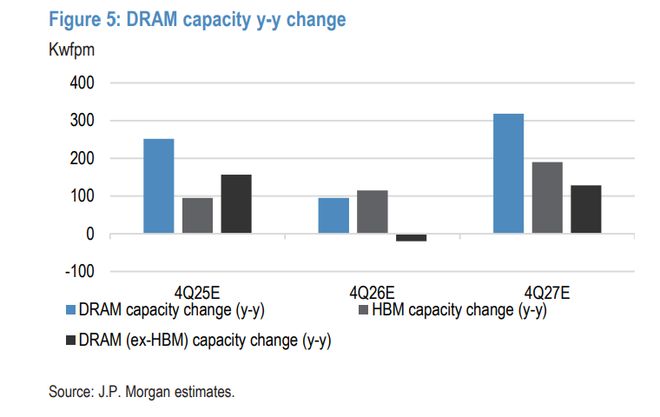

投资者普遍担忧2027年新产能会导致DRAM供过于求。摩根大通的数据模型显示这种担忧是多余的——HBM的产能挤占和AI推理的结构性需求(推理对内存的消耗是训练的3倍)将导致未来两年DRAM位元供应增长仍将落后于需求增长。

市场正在经历“双轨制”定价。B2B(企业级/AI)需求强劲支撑价格高位,而B2C(消费级)则面临周期性压力。但整体而言,服务器端的需求上行将完全抵消消费端的下行风险。

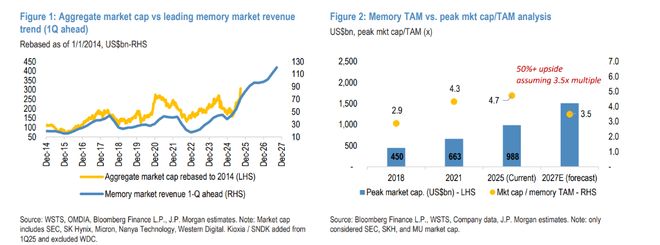

估值重塑:向1.5万亿美元进军

摩根大通在报告中直击投资者痛点:在存储股过去三个月大幅上涨并逼近1万亿美元市值大关后,下一步怎么走?

摩根大通给出的答案非常明确:继续做多。

基于“市值/市场规模(TAM)”的估值框架,摩根大通预测2027年存储市场规模将达到约4200亿美元。取2018年和2021年周期的市销率(P/S)中值3.5倍计算,头部存储及内存制造商的合计市值有望在2027年逼近1.5万亿美元。

这意味着从当前水平看,头部玩家仍有超过50%的市场上限空间。

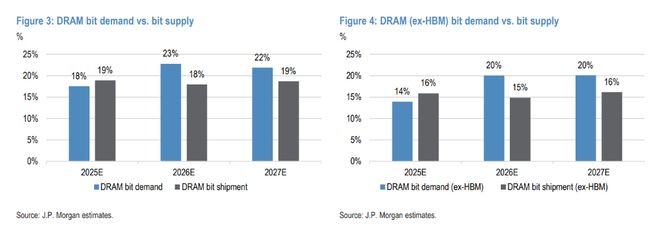

供需真相:2027年依然短缺

目前市场上最大的空头论点是:2027年的新建晶圆厂投放和加速的技术迁移将引发DRAM供过于求。

摩根大通通过自下而上的“产能-位元”分析模型驳斥了这一观点:

定价权的双城记:B2B的盛宴与B2C的周期

这是一场“存储饥饿游戏”。

CSP和特定二级/三级消费电子品牌正在激进抢夺资源,引发了近期存储价格的急剧上涨。摩根大通预测,从2026年下半年到2027年上半年,市场将出现明显的价格分化:

关键数据预测:

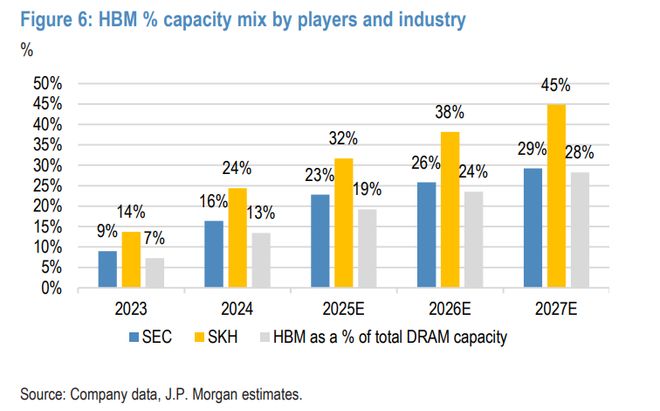

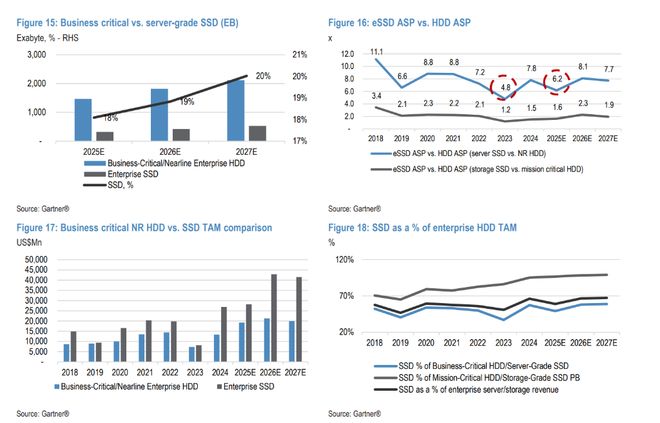

AI驱动力:HBM与eSSD的结构性机遇

HBM(高带宽内存):GPU与ASIC之争的顺风车 Google Gemini 3.0的积极反馈引发了GPU与ASIC的路线之争,但这对于HBM需求而言是双重利好。

SSD(固态硬盘):推理应用的关键 AI推理的兴起正在推动企业级SSD(eSSD)的市场扩张。AI服务器对SSD的搭载量是普通服务器的3倍。

由于HDD(机械硬盘)厂商在2026年的资本开支指引谨慎,摩根大通预计eSSD将在未来6个月享受巨大的需求顺风,推动2026财年NAND价格上涨27%。

资本开支:增长但克制

尽管存储厂商宣布了一系列产能扩张计划,但摩根大通认为其实际产生的位元供应增长将被物理迁移挑战所抵消。

相关文章

卖零食的,上市首日暴涨88%!股价400港元,合理吗

今天,鸣鸣很忙(01768.HK)正式在港交所主板挂牌上市,成为港股市场上的“量贩零食第一股”。 上市首日,鸣鸣很忙高开,以445港元/股开盘,较236.60港元/股的发行价上涨88.08%,市值达9...

“000063”,华为“老对手”,终于杀回来了!

中兴通讯(000063.SZ),正迎来价值重估。 2024年至今: A股中兴通讯区间最大涨幅158.93%,港股中兴通讯区间最大涨幅229.43%。 至10月10日收盘,中兴通讯总市值达到2385亿元...

从陶瓷到造船 *ST松发重组首年业绩大翻身

作为恒力集团旗下重要上市公司,*ST松发自去年置入恒力重工转型造船以来,受到市场持续关注。3月9日晚,*ST松发交出重大资产置换后的首份年报成绩单,去年营收、净利均实现爆发式增长。凭借这份亮眼的业绩答...

全球首家4万亿美元市值公司诞生,英伟达的故事还可以讲下去吗?

全球首家4万亿美元市值的公司诞生,这家公司并非苹果,也不是微软,而是AI巨头英伟达。按照目前的汇率计算,英伟达总市值已经突破了28.4万亿人民币规模,成为全球市值最高的上市公司。 根据最新数据显示,...

市值暴涨千亿,这泼天富贵终于轮到百度了

资本不会对优质企业视而不见。 百度是在反弹,还是反转? 今年9月,百度港股股价月内累计涨幅超50%,9月17日盘中最高涨近20%,创两年半新高,市值突破3600亿港元。百度美股也不甘示弱,年初至今涨...

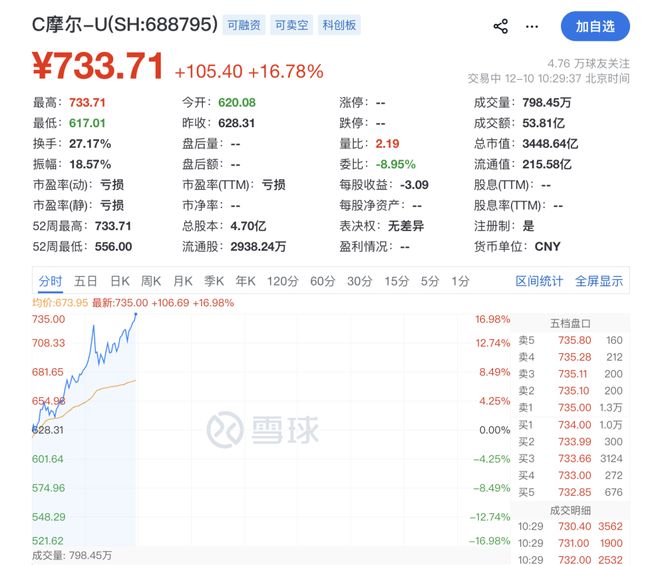

大涨超16%!摩尔线程创新高,市值超3400亿,新一代GPU架构将发布

红星资本局12月10日消息,今日早盘,摩尔线程(688795.SH)盘中拉升,截至发稿,涨超16%,报733.71元/股,股价突破上市首日的688元高点,总市值超3400亿元。 消息面上,摩尔线程M...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1