毛利率超80%,拥有「钞能力」的「人人租」赴港上市

当市场还在为“需求是否回暖”争论不休时,一种并不喧嚣却更显韧性的消费形态,悄然叩响资本的门扉。

近日,主打租用服务的广州研趣信息科技股份有限公司,也就是大众熟悉的租金平台——“人人租”向港交所递交招股书,拟香港主板IPO上市,申万宏源担任独家保荐人。

从招股书来看,乘着循环经济的“东风”,“人人租”的业绩高歌猛进,尤其是超高毛利率相当亮眼,但不容忽视的是,其也面临着诸如违法收集个人信息、利息过高、暴力催收、泄露用户隐私等合规挑战。

超强盈利能力比肩顶级消费品牌

从宏观数据看,“人人租”所处的“使用权业态”,正处在上行通道。

2020年至2024年,中国使用权业态市场规模从约368亿元扩大到997亿元,期间复合增速超过28%。

其中的分支——租用消费更是展现出惊人的成长动能和长期潜力,其市场规模由2020年不足30亿元狂飙至2024年超过270亿元,期间复合增速高达74.7%,预计2030年将进一步增长至约2,924亿元,2024年至2030年的复合增速约为48.5%。

好风凭借力,送我上青云。该背景下,“人人租”的业绩也随风起舞。

招股书显示,按照2024年的GTV(总交易金额)计,“人人租”是中国最大的在线租用消费服务平台,服务覆盖全国主要城市,提供手机及配件、计算机及平板、摄影航拍、健康理疗等产品品类。

截至2025年9月30日,平台汇聚了超2万商家,注册用户约6120万名,日均交易订单量超过1.3万笔。

有力的数字导向财务端,2023年、2024年和2025年前九个月(下称“报告期”),“人人租”的营收分别为2.94亿元、4.21亿元和3.56亿元,净利润分别为0.80亿元、1.19亿元和0.89亿元。

驱动业绩高增的核心引擎,正是“人人租”的超高毛利率。

于报告期各期,“人人租”的综合毛利率分别为80.5%、82.4%、82.9%,整体高位,且呈现稳步上扬态势。

图源:“人人租”招股书

80%+的毛利率是个什么概念?以白酒龙头贵州茅台为“镜”,其毛利率常年保持在90%出头,令各行各业艳羡不已;再以奢侈品巨头普拉达为例,2024年和2025年上半年的毛利率分别为79.84%、80.09%。

也就是说,“人人租”的超强盈利能力足以比肩顶级消费品牌,也折射出租赁生意的惊人利润空间。

核心成本集中在营销投放

超强盈利能力背后,是“人人租”极致的“轻资产”运营模式。

据《节点财经》了解,“人人租”本身不经营商品,只是作为撮合、分发交易的平台,靠收取佣金获利。

这样一来,既避免库存带来的折旧和积压风险,也提高了资金使用效率和运营的灵活性;同时,其把支出重点集中于营销和技术开发,又尽可能地放大创收创利的杠杆效应。

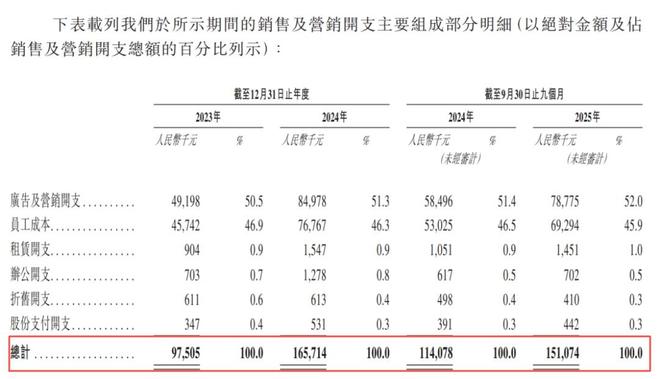

招股书显示,2023年、2024年和2025年前九个月,“人人租”包括广告及营销开支、员工成本等在内的销售费用分别为0.98亿元、1.66亿元、1.51亿元,所占营收比重逐期攀升,依次为33.2%、39.4%、42.5%。

图源:“人人租”招股书

概而言之,“人人租”每创收100元,需要付出30至45元的销售费用。

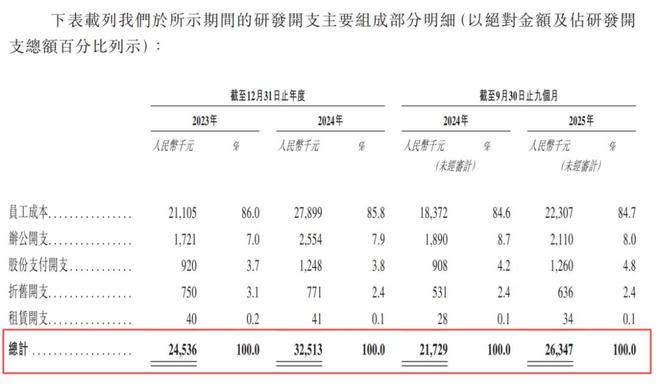

营销上大手笔,但在技术上,“人人租”显得较为保守。于报告期各期,公司的研发开支分别为0.25亿元、0.33亿元、0.26亿元,对应营收占比分别为8.3%、7.7%、7.4%,呈不断缩减趋势。

图源:“人人租”招股书

这种“重营销、轻研发”的成本结构和路径,在较大程度上造就了“人人租”的超高毛利率,但也意味着,其用户上涨高度依赖流量投放,而非技术“护城河”。

随着流量红利消退,或者企业削减营销获客投放,“人人租”的用户粘性和业绩走势或将遭遇下行压力,甚至可能出现断崖式下滑的危机。

《中国互联网络发展状况统计报告》数据证实,截至2025年6月,我国网民规模达11.23亿人,互联网普及率为79.7%,逼近市场“天花板”。

“人人租”亦在招股书中坦言,“倘我们不能实施新技术、开发及提供创新功能及服务、应对不断变化的用户偏好、提升平台的用户体验或优化我们的技术系统……这可能对我们的用户增长及留存、业务、财务状况及经营业绩产生重大不利影响。”

不容忽视的合规挑战

从财务表现延伸至合规性层面,是“人人租”无法逃避的现实困境。

2025年4月,央视《财经调查》栏目曝光“人人租”等租机平台,直指其存在的虚假宣传与监管缺失、高息陷阱、隐私泄露、远程锁机等问题。

报道揭示,一台官网售价9999元的手机,消费者在“人人租”平台选择“租后购买”方案,需先支付12期租金共计6502元,租期结束后还要再付6296.1元买断费,才能获得最终所有权。

核算下来,消费者的总支出高达12798.1元,相当于官网售价的1.28倍,实际溢价接近商家进货价(8700元)的1.47倍。

图源:央视财经

该笔单台手机租赁交易中,产生的差价约4100元,对应的年化利率超过42%,远远高于24%的监管红线和司法利率保护上限。

在被央视“点名”后,人人租官方账号曾发布《致歉信》,表示接受批评,承认疏漏,并在后续多次公开整改进度。

但就在四个月后,即2025年8月份,人人租(版本3.16.3,快手下载中心)便因违法违规收集使用个人信息,被国家网络安全通报,涉及三大问题:

隐私政策未明确列出应用及其委托方收集和使用个人信息的目的、方式、范围等;未为用户提供便捷的撤回同意收集个人信息的方式;未采取加密、去标识化等安全技术措施保护用户数据等。

此外,在黑猫投诉上,若输入“人人租”,出来的维权词条超过1.8万条,大量用户反映遭遇莫名扣款、套路租机、“高利贷”、欠款结清不销账、商家欺诈、服务态度恶劣等行径。

对“人人租”来说,故事的前半部分,是站在循环经济的“风口”,凭借超高毛利率演绎的资本佳话;而故事的后半段,则是在监管趋严背景下,必须直面的合规性拷问。

“人人租”的IPO征途,恰是其自身矛盾与行业转型阵痛的双重投影。唯有穿越喧嚣,在成长与责任间找到真正的平衡,才能为“租赁”这门生意经写下值得期待的结局。

*题图由AI生成

相关文章

利润飙升3000%,人形机器人独角兽,国内独家!

毛利率,是企业优势的具象化。 不管是技术壁垒,还是品牌价值,抑或是商业模式,都会在行业竞争中转化为公司的议价能力,体现在毛利率上。 贵州茅台就凭借超高品牌溢价成为白酒行业标杆,毛利率远超五粮液、泸州...

纳真科技冲刺IPO:毛利率不及同行,数通光模块毛利率持续下滑

从2023年初ChatGPT引爆AI行业以来,全球算力需求的爆发带火了高速率光模块市场,A股市场上中际旭创、新易盛等行业龙头持续获得资本热捧。在火热行情下,另一个全球光模块龙头开始冲刺资本市场。 近日...

从合作到决裂:长江能科关联交易负毛利率背后的商业罗生门

提起能源化工,你可能会想到什么?加油站里滴答滴答的汽油、厨房灶台上噼里啪啦的火苗,或者电视里那种浓烟滚滚、机器轰鸣的化工厂。但你可能没想过,这一切的背后,其实离不开一大堆“笨重但聪明”的设备在默默运转...

社保欠缴未解,宁德“依赖症”难消,毛利逐年下滑,纳百川的“海”在哪里?

按照企业在招股书中所言,新能源汽车和储能业务,是公司的两大业务来源! 根据中国汽车工业协会预计,2025 年中国新能源汽车销量将达到1,600万辆左右,较2024 年度增幅接近25%;根据中金公司证券...

罗志恒:“内卷式”竞争的成因及治理路径

罗志恒系粤开证券首席经济学家、中国首席经济学家论坛理事 近年来,中国现代化产业体系建设和经济高质量发展持续向纵深推进,但是新问题新挑战接踵而至。其中,“内卷式”竞争已成为当前经济运行中不容忽视的现象...

首航新能:逆全球化浪潮下的一场光储突围!

前言 相比光伏主材、辅材和设备企业,逆变器正触底反弹,走出低谷。一个强有力的例证是,以阳光电源以及刚刚完成IPO的首航新能等企业为代表,逆变器企业的2024年报、2025年一季报显示,各家公司几乎都在...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1