迈瑞医疗业绩降速,2500名员工一年的股权激励没了

5月26日,迈瑞医疗(300760.SZ)发布公告称,由于业绩考核目标未达成,公司员工持股计划第三批股份全部不得解锁,上述股份将由员工持股计划管理委员会予以收回。

迈瑞医疗的员工持股计划始于2022年。彼时,公司斥资10亿元回购了0.25%的股份,并用上述股份设立了员工持股计划,共有2507名员工参与其中。员工受让回购股份的价格为50元/股。

计划草案显示,该计划共分三期解锁,且存在业绩考核目标,即迈瑞医疗2022年、2023年、2024年的归母净利润分别较2021年时增长不低于20%、44%、73%。满足业绩考核目标后即可解锁三分之一的股权激励。

在2022年、2023年时,迈瑞医疗的归母净利润增速达到了相关要求,相应的股权激励也顺利派发。不过,2024年时迈瑞医疗的业绩增长有所降速,年内公司的营业收入为367.26亿元,同比增长5.14%;归母净利润116.68亿元,同比增长0.74%,较2021年时增长约45.81%,未能满足股权激励的业绩考核目标。

而这也将导致相关员工“痛失”大笔收益。以公告当日228.31元/股的收盘价计算,2024年解锁股份总价值为2.62亿元,再除去50元/股的受让价,员工累计错失的收益约为2.05亿元,平均每名员工错失8.19万元。

当然,迈瑞医疗业绩增长降速影响的不止是员工,公司核心高管的薪酬也有所下降。2024年,公司董事长李西廷的年薪为2493.90万元,较2023年减少了约169万元。公司总经理吴昊的年薪为2112万元,较2023年减少了约150万元。

不过,李西廷作为迈瑞医疗的实控人,仍能获得大额分红。2024年,公司共进行了两次中期分红,以及一次年度分红,累计派发现金分红76.02亿元,股利支付率为65.15%。而李西廷通过Smartco Development Limited持有公司26.98%的股份,并在公司股东睿福、睿隆中占有权益。以此计算,李西廷可以获得超21亿元的分红款。

支柱业务收入下滑

业绩增长降速背后,迈瑞医疗的主要业务发展均有所承压。

迈瑞医疗的主营业务涵盖生命信息与支持、体外诊断、医学影像、电生理与血管介入类四类产品。其中,生命信息与支持类产品是公司的传统支柱业务。在成立早期,迈瑞医疗就主营监护仪等生命信息与支持设备,第一台国产血氧饱和监护仪就出自迈瑞医疗。

此前,迈瑞医疗的生命信息与支持业务收入占比长期在40%以上,是公司收入最高的业务。不过,自2023年下半年开始,医疗行业开启整顿,医疗专项债的发行也受到影响,这导致国内医院的招标出现延误。众成数科数据显示,2024年我国医疗器械招投标市场规模同比下降21.1%。

在此背景下,2024年,迈瑞医疗生命信息与支持业务的收入同比下滑了11.11%至135.57亿元,占公司总营收的比重也跌至36.92%。

随着生命信息与支持业务收入下滑,迈瑞医疗体外诊断业务后来居上,收入占比达到37.48%。

不过,该业务同样面临增长降速的问题。2024年,迈瑞医疗体外诊断业务收入增长幅度为10.82%,较上年同期的21.12%大幅下滑。

在迈瑞医疗看来,该业务增速下滑,主要受两个原因影响。一是2024年4季度以来,全国医疗服务价格调整,导致试剂价格承压。此外,2024年国内DRG付费体系(按疾病诊断相关分组付费)全面落地,检验结果互认政策也开始推广,影响了公司体外诊断试剂的收入。

除上述两项业务外,迈瑞医疗其他业务的发展相对平稳。2024年,公司医学影像业务的收入为74.98亿元,同比增长6.60%,较2023年8.82%的增速略有下滑。

此外,由于迈瑞医疗在2024年收购了国产电生理龙头惠泰医疗(688617.SH)的控制权,电生理与血管介入也成为了公司的主营业务之一。2024年,惠泰医疗的业绩增长良好,其中营收同比增长25.18%至20.66亿元,归母净利润同比增长26.08%至6.73亿元。

谋求破局

业绩增长降速,迈瑞医疗也开始寻找新的业绩增长点。公司在近期的投资者交流会议上表示,公司下一个五年的转型方向是数智化、流水化、国际化。其中,数智化即推进“设备+IT+AI”,流水化即增加耗材业务在收入中的占比。前者自不必提,后者则是目前国际医疗器械龙头的普遍发展路径。目前全球前十的医疗器械公司中,有超过半数以高值耗材业务为主导。

目前,迈瑞医疗IVD试剂、微创外科耗材、心血管耗材等流水型业务的收入约占公司整体收入的三分之一,这也意味着公司的主要收入来源仍是设备业务。但在迈瑞医疗看来,流水型业务的市场容量远大于设备业务,且上述业务主要由进口品牌把持。因此公司未来要通过自建、并购的方式加快布局流水型业务,并加大市场推广力度。

此外,迈瑞医疗还计划继续加码国际化。2024年,迈瑞医疗的海外收入为164.33亿元,约占总营收的44.75%。但公司却认为,其目前已布局的业务在海外市场的占有率仅有2-3%,由于国际可及市场规模数倍于国内,未来国际收入理应占总收入的一半以上。

为了实现这一目标,迈瑞医疗选择通过并购、自建产能的方式拓展海外业务。

早在2021年,迈瑞医疗就以5.32亿欧元的对价收购了芬兰体外诊断原料供应商HyTest(海肽生物)100%股权,保证了体外诊断产品上游供货渠道的畅通。2023年,公司又以1.15亿欧元的对价,收购了德国DiaSys(德赛诊断)的75%股权,进一步拓展了在海外市场的影响力。此外,迈瑞医疗还在13个国家规划了本地化生产基地,目前有9个国家已启动生产。

不过,想要从国际医疗器械龙头手中分得一杯羹并不容易。MD+DI数据显示,2024年,迈瑞医疗在全球医疗器械企业中排行第25位,对应的收入约为52亿美元。与之相比,排行首位的美敦力年收入为330亿美元,是迈瑞医疗的6倍。若想在国际巨头的包围中杀出一条路,迈瑞医疗或许需要做更多的努力。

在国内市场方面,迈瑞医疗的信心相对更足。公司在近期的投资者交流会议上表示,随着2025年以来地方财政资金紧张的缓解、医疗专项债发行规模的反弹、发改委主导的医疗设备更新项目启动,预计国内市场将于今年第三季度增速回正,实现反弹。

相关文章

天价索赔两诉两败,寒武纪前高管暴富梦碎!

10月31日,寒武纪发布了关于涉及劳动争议诉讼的公告,对此前备受关注的梁军诉寒武纪赔偿其股权激励损失42.86亿元劳动争议案件动态进行了披露。公告明确了该案件尚未开庭审理,公司将积极应诉、答辩,全力...

42.87亿索赔!“股王”寒武纪,成了前CTO的“造势踏板”?

设计:岚昇 科技“股王”寒武纪,突遇巨额索赔。 10月31日,寒武纪发布公告称,收到原副总经理兼首席技术官(CTO)梁军提起的劳动争议诉讼,其要求公司赔偿股权激励损失42.87亿元。 这一数字,直接...

【导读】新华都遭股东阿里成都、杭州瀚云大幅减持,合计持股降至5%以下

【导读】新华都遭股东阿里成都、杭州瀚云大幅减持,合计持股降至5%以下 中国基金报记者 吴君 持股超7年,阿里准备逐步退出新华都。 4月16日晚间,新华都发布公告称,在完成减持后,阿里巴巴(成都)软件...

万东医疗调整2025年股权激励计划 拟取消监事会并修订公司章程

中访网数据 北京万东医疗科技股份有限公司(证券代码:600055,证券简称:万东医疗)于2025年5月21日召开第十届监事会第八次会议,审议通过多项重要议案,涉及股权激励计划调整及公司治理结构优化。...

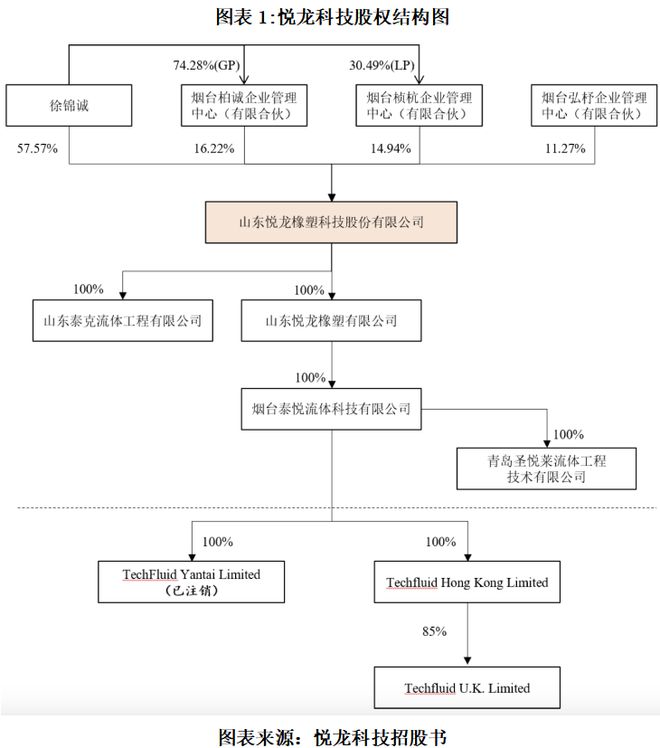

橡胶鞋厂逆袭,悦龙科技实控人一股独大,百万元股权激励女婿“空降”接棒?|读懂IPO

从一家橡胶鞋厂到国内柔性管道领域的重要玩家,北交所官网显示,山东悦龙橡塑科技股份有限公司(下称“悦龙科技”)已于12月11日首发过会。 悦龙科技的历史可追溯到1982年设立的集体企业莱州市橡塑厂(曾用...

院士光环难挡业绩下滑,康缘药业遭遇“中年危机”

康缘药业步入“中年危机” 曾以“江苏中药研发一哥”之名领跑行业的康缘药业,正陷入业绩持续下滑的困局。 2024年,康缘药业营收39亿元,同比下滑20%,归母净利润3.9亿元,同比下滑16%。在业绩增...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1