芦哲:降准降息利好哪些权益资产?

芦哲、刘子博(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

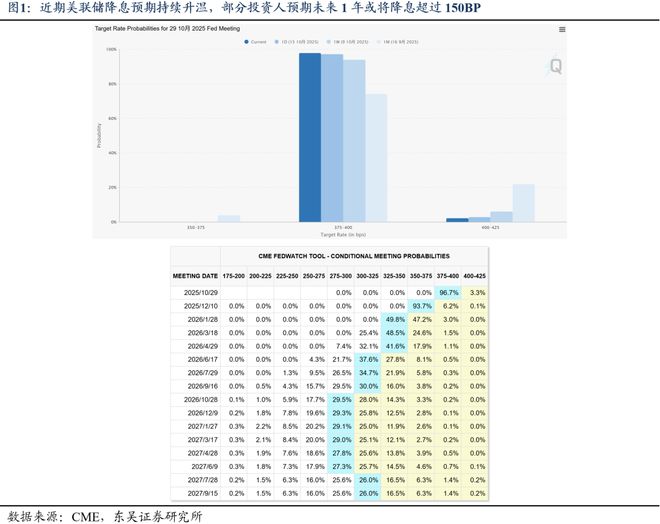

在实体经济仍呈“供强需弱”、贸易摩擦不确定性有所提高、美联储货币宽松预期较为一致等因素影响下,2025年四季度,国内仍有可能实施降准降息等货币政策宽松操作。在此背景下,我们需要回答一项关键问题——降准降息可能利好哪些权益资产?

一、研究方法

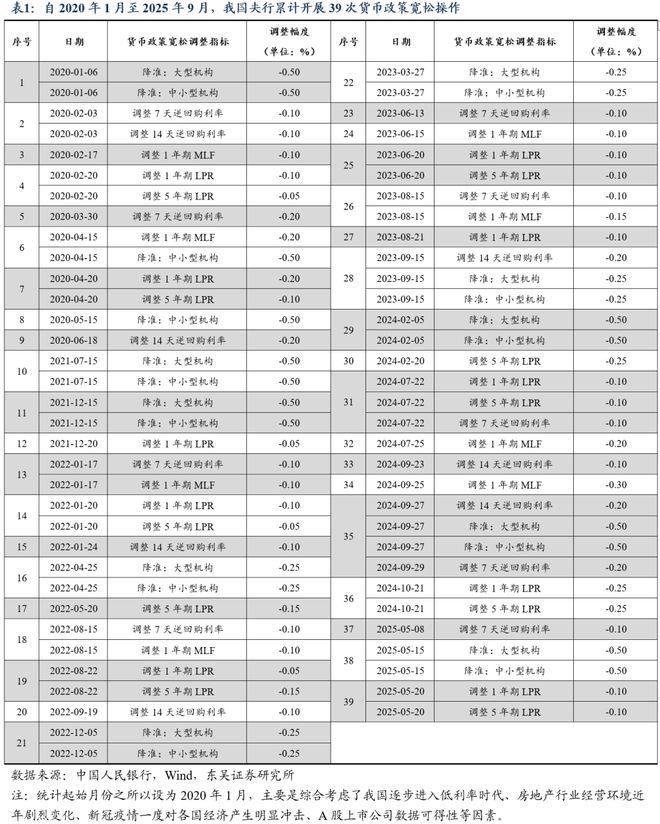

首先,我们梳理出自2020年1月至2025年9月,我国央行累计开展了39次货币政策宽松操作。

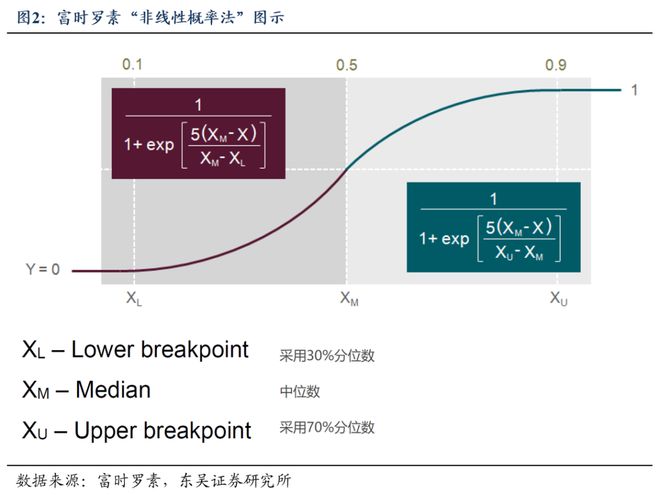

其次,我们选取若干适合A股市场的指标,借助“非线性概率”法,对2025年10月9日总市值不低于100亿元的1897只A股,逐年计算其“成长/价值”、“防御/周期”风格分类(追溯15年)。

最后,我们以历次货币政策宽松日期为T日,计算自T-1日至T+1日的10年期国债中债估值净价收盘价变动幅度、A股主要个股区间收益。通过对比不同风格的样本个股跑赢同期债券表现的数量占比,衡量历史上的货币政策宽松曾经利好哪些A股资产。

二、历史上哪些A股曾受益于降准降息?

自2020年1月至2025年9月的历史数据显示:

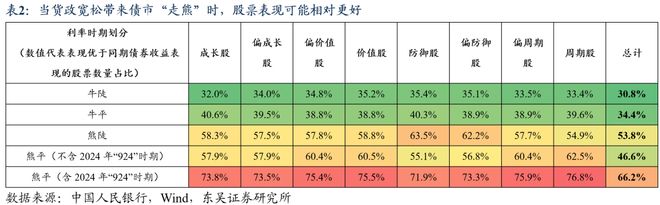

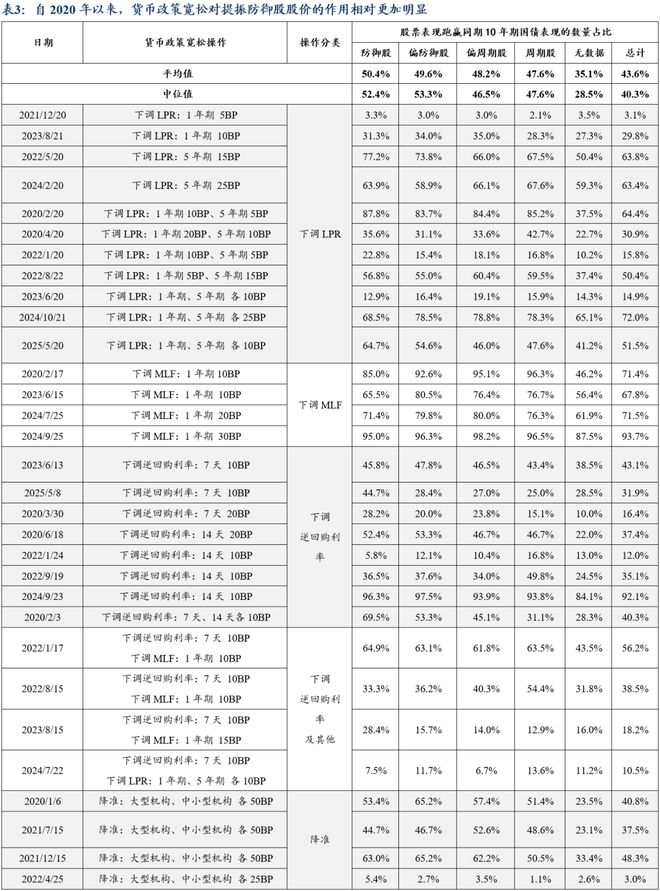

(1)货政宽松带来债市“走熊”时,股票表现可能相对更好。无论是在9次“牛陡”期间,还是在13次“牛平”期间,样本A股跑赢同期10年期国债收益表现的数量占比均在35%以下。但在12次“熊陡”阶段,该比例高达53.8%;在5次“熊平”阶段,该比例更是高达66.2%。

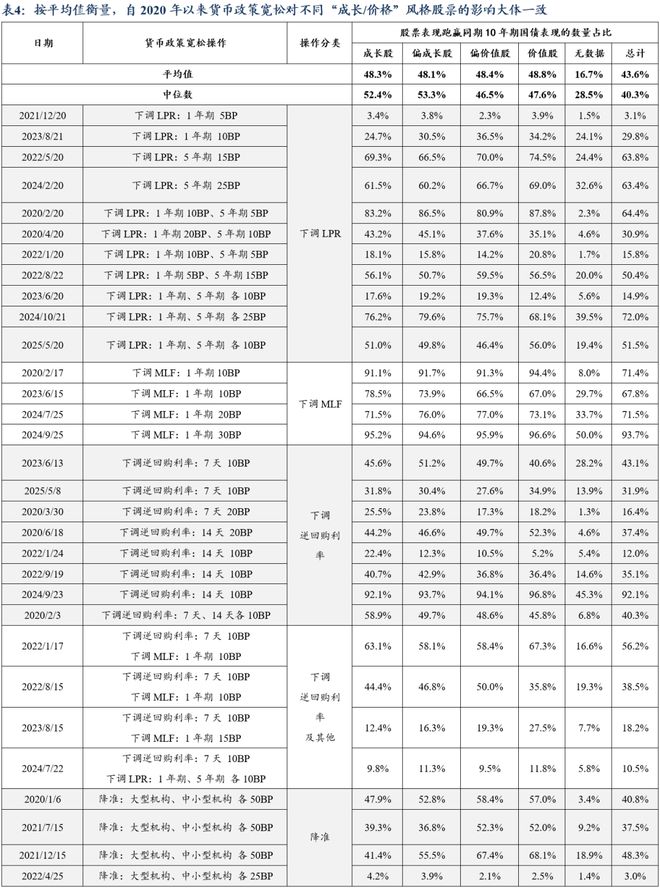

(2)防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断。防御股、偏防御股、偏周期股、周期股跑赢同期10年期国债收益表现的平均比例分别为50.4%、49.6%、48.2%、47.6%,该数值呈单调递减趋势。但成长股、偏成长股、偏价值股、价值股跑赢同期10年期国债表现的平均比例分别为48.3%、48.1%、48.4%、48.8%,数值较为接近。

(3)当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现。在17个货币政策宽松带来债市“走熊”的阶段,2020年4月20日、2021年7月15日、2023年9月15日、2025年5月15日四个时点均曾发生“过半防御股收益表现不及债券”的情况。理论上,当货币政策宽松推动利率下降时,现金流贴现过程中的贴现率下降,进而股价提高。此外,对于不同风格的股票而言,降准降息相对更有利于成长股的估值提升。

但根据本文的实际测算结果,在现金流贴现定价过程中,与贴现率相比,投资人对企业未来现金流、利润的预期可能更加重要。具体而言:

(1)如果货币宽松伴随着同期投资人对企业利润改善、经济复苏预期升温,那么在债券“走熊”的同时,增量资金流入权益市场,反而可能导致权益资产表现更好。

(2)成长股的估值及股价表现能否受到降准降息的直接利好是需要一定条件的。与之相比,业绩对经济周期相对并不敏感、盈利能力相对较强且波动较小、股价不常“大起大落”的防御股受货币政策宽松的利好相对更加明显。

(3)当货政宽松带来债市“走熊”时,如果权益市场对产业基本面及上市公司利润、现金流改善预期不明确,那么货币政策或难改变权益市场主线,防御股仍有可能大比例跑输同期债券表现。

风险提示:(1)样本A股的选取方法可能仍有待完善;(2)对样本A股进行风格分类时,统一取中位数为0.5测算CVS可能与事实略有偏差;(3)许多货币政策宽松操作在事前已经通过各类官方渠道进行过“吹风”,仅评估最终落地前后的股、债市场表现可能导致分析不准;(4)对历史上“债熊”期间防御股股价表现跑输同期10年期国债收益表现的分析可能不够准确。

目录

1. 如何分析降准降息可能利好哪些权益资产?

2. 历史上哪些A股曾受益于降准降息?

2.1. 货政宽松带来债市“走熊”时,股票表现可能相对更好

2.2. 防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断

2.3. 当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现

3. 风险提示

正文

2025年9月26日,《学习时报》刊发全国政协经济委员会副主任尹艳林文章——《把握全方位扩大国内需求的重点》,文中提及:“货币政策方面,防止混淆总量平衡任务和结构调整要求,做好必要的政策工具区分,在当前情况下要更多发挥总量功能,尽快把降准降息要求落实到位,真正起到刺激投资和消费需求的作用。”

在国内实体经济仍呈“供强需弱”、贸易摩擦不确定性有所提高、美联储货币宽松预期较为一致等因素的共同影响下,2025年四季度,国内仍有可能实施降准降息等货币政策宽松操作。

在此背景下,我们需要回答一项关键问题——降准降息可能利好哪些权益资产?

1.如何分析降准降息可能利好哪些权益资产?

从方法论看:首先,我们梳理出自2020年1月至2025年9月,我国央行累计开展了39次货币政策宽松操作。

其次,我们对A股主要个股逐年进行“成长/价值”、“周期/防御”的风格分类。

最后,我们以历次货币政策宽松日期为T日,计算自T-1日(收盘价)至T+1日(收盘价)的10年期国债中债估值净价变动幅度、A股主要个股区间收益。通过对比不同风格的样本个股跑赢同期债券表现的数量占比,衡量历史上的货币政策宽松曾经利好哪些A股资产。

在富时罗素(FTSE Russell)对美股进行风格划分的过程中,其采用“非线性概率”方法将美股分别划分为成长型或价值型、防御型或周期型。具体而言,

以富时罗素的风格分类方法为基础,我们选取若干适合A股市场的指标,借助“非线性概率”法,对2025年10月9日总市值不低于100亿元的1897只A股,逐年计算其“成长/价值”、“防御/周期”风格分类(追溯15年)。

2.历史上哪些A股曾受益于降准降息?

通过历史数据分析,我们发现:

理论上,当货币政策宽松推动利率下降时,现金流贴现过程中的贴现率下降有助于股价提高。对于不同风格的股票而言,降准降息相对更有利于成长股的估值提升。但根据本文的实际测算结果,在现金流贴现定价过程中,与贴现率相比,投资人对企业未来现金流、利润的预期可能更加重要。具体而言:

2.1 历史上哪些A股曾受益于降准降息?

如果以10年期与1年期国债利差收窄或走阔作为衡量“平”“陡”的依据,那么自2020年1月至2025年9月,当货币政策宽松带来债券“走牛”时,无论是在9次“牛陡”期间,还是在13次“牛平”期间,样本A股跑赢同期10年期国债收益表现的数量占比均在35%以下。

但当货币政策宽松带来债券“走熊”时,在12次“熊陡”阶段,跑赢同期10年期国债收益表现的样本A股占比高达53.8%,在5次“熊平”阶段,该比例更是高达66.2%。虽然“熊平”阶段受2024年“924”行情期间2次“熊平”的数据影响较大,但即使剔除2024年“924”行情后,“熊平”阶段对应的该比例依然接近50%,明显高于债券“走牛”时的相关表现。

虽然理论上当货币政策宽松推动利率下降时,现金流贴现过程中的贴现率下降有助于股价提高。但根据实际测算结果,如果货币宽松伴随着同期投资人对企业利润改善、经济复苏预期升温,那么在债券“走熊”的同时,增量资金流入权益市场,反而可能导致权益资产表现更好。

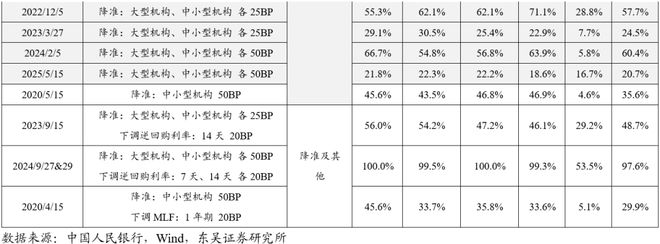

2.2 防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断

自2020年1月至2025年9月,我国央行累计开展了39次货币政策宽松操作,从不同风格的股票表现看:

2.3 当货政宽松带来债市“走熊”时,防御股仍有可能大比例跑输债券收益表现

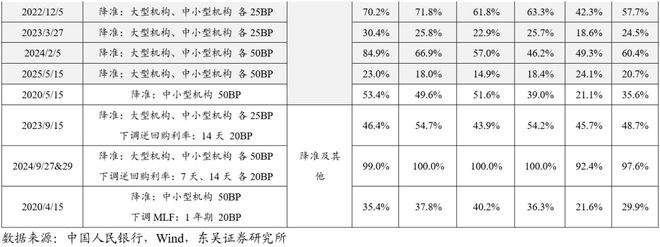

自2020年1月至2025年9月,在17次降准降息带来同期债市“走熊”时,有13次发生了超过半数防御股股价表现超过同期10年期国债收益表现的情形,但在2020年4月20日、2021年7月15日、2023年9月15日、2025年5月15日四个时点,超过50%的防御股收益表现反而不及债券。究其原因,上述时点均曾出现权益市场对产业基本面及上市公司利润、现金流改善预期不明确,货币政策未能改变权益市场主线的情形。

换言之,当货政宽松带来债市“走熊”时,如果权益市场对产业基本面及上市公司利润、现金流改善预期不明确,那么货币政策或难改变权益市场主线,防御股仍有可能大比例跑输同期债券表现。细分来看:

3. 风险提示

(1)样本A股的选取方法可能仍有待完善;

(2)对样本A股进行风格分类时,统一取中位数为0.5测算CVS可能与事实略有偏差;

(3)许多货币政策宽松操作在事前已经通过各类官方渠道进行过“吹风”,仅评估最终落地前后的股、债市场表现可能导致分析不准;

(4)对历史上“债熊”期间防御股股价表现跑输同期10年期国债收益表现的分析可能不够准确。

相关文章

赵伟:“增量政策”序幕拉开——稳市场稳预期新闻发布会学习理解

赵伟 贾东旭 侯倩楠(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事) 报告正文 事件:5 月7 日,国新办举行新闻发布会介绍“一揽子金融政策支持稳市场稳预期”情况。 本次发布会的变与不变...

章俊:货币先行,多箭齐发 —2025年5月7日国新办新闻发布会解读

章俊 系中国银河证券董事总经理、首席经济学家兼研究院院长、中国首席经济学家论坛理事 核心观点 2025年5月7日9时,国新办举行新闻发布会,中国人民银行、国家金融监管总局、中国证监会负责人介绍“一揽...

存款利率步入“1时代”,未来还会降吗?

中国商报(记者 马文博)近日,多地中小银行密集下调存款利率。5月7日,中国人民银行行长潘功胜宣布,降准0.5个百分点,并降低政策利率0.1个百分点。业内人士认为,随着降准降息落地,后续存款利率将开启新...

又一个利好,已在路上!

01 存款大搬家已经开始 央行行长,重磅发声! 近日,潘功胜在记者会上表示:2026年人民银行将实施好适度宽松的货币政策,将灵活高效运用降准降息等多种货币政策工具…… 这意味着,又一个利好,已在路上!...

高瑞东:“双降”落地,如何交易?

高瑞东 王佳雯(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事) 核心观点 事件:5月7日上午9时,国新办举行新闻发布会,中国人民银行、国家金融监督管理总局、中国证券监督管理委员会负责人介...

一揽子金融政策稳预期 银行红利与复苏属性凸显

当前由政策端观察银行股的投资线索,更应关注政策长期的延续性及内涵,而并非短期净息差等指标小幅度的变化。降息降准后无风险利率仍处于低位,以国有大行为代表的红利类资产仍有性价比,叠加一揽子金融政策稳预期,...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1