“立讯精密”开始狂飙!

全球销量巨大的标准工业品,大部分就是这三家代工生产的,因为主要有三大优势,电力便宜、劳动力便宜、产业全面。

随着产业升级,劳动力便宜换成了工程师红利,当然还有工厂自动化和智能化。

但是即便有这么大的优势,制造业依然是一个赚钱很辛苦的行业。

不仅是公司赚钱辛苦,股东赚钱同样辛苦,因为这类公司如果要维持竞争力,必须不停地更新技术和设备,不断扩大新产能。

所以公司好不容易赚回来的辛苦钱,大部分又得变成资产。

立讯精密近十年累计分红只有74亿,但是这十年的归母净利润超过591亿,股利支付率一直都只有10%左右,2023年除外。

那钱都到哪去了呢?

2015年的时候立讯精密的非流动资产只有45亿,而现在高达899亿翻了20倍,即便只算股东资产的话,2015年是26亿,现在是476亿,也翻了18倍。

所以可以说制造业的利润,大部分都变成了生产线。

上市公司是这样,其实非上市公司也是这样,读者朋友有很多是有工厂的,应该深有所感。

富士康这几年一直想摘掉代工的帽子,应该说鸿海精密才对,不过习惯了讲富士康,但是一直都没能成功。

立讯精密倒是在代工这条路上走的很坚决,尤其是抱苹果的大腿,一直都抱得很紧,这几年苹果贡献的营收都在70%左右,“果链”一哥的称号就是这样来的,应该叫一姐。

立讯已经为苹果服务了14年,几乎苹果所有的产品,她都覆盖了。

尽管很多人说苹果是“渣男”,但是又不得不承认,订单数量确实足够大,立讯精密这些年的业绩之所以能增长这么快,应该感谢苹果。

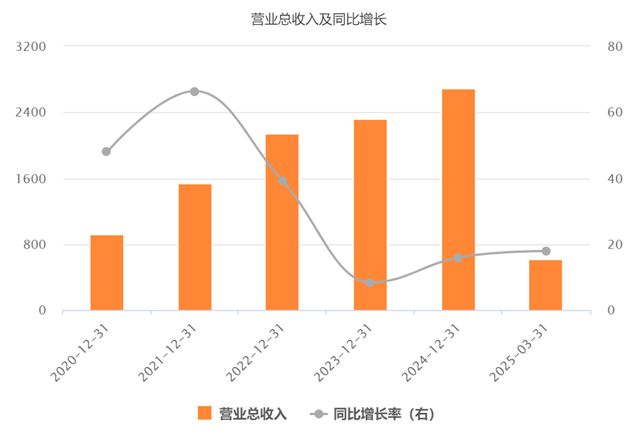

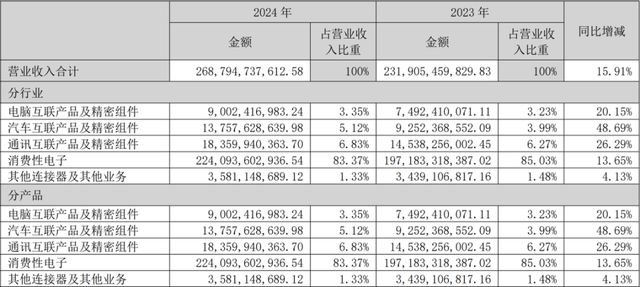

五年前营收925亿,去年达到了2688亿,平均复合增速超过30%,很不错了。

如果把时间拉长到10年,营收更是翻了26倍

利润增速要慢一些。

五年前的归母净利润72亿,去年是134亿,平均复合增速是17%。

同样如果把时间拉长到10年,利润翻了12倍。

所以富士康和苹果是立讯的双贵人,当年从一个小小的代工厂起步的时候,富士康扶了一把,后来成为全球代工巨头,就是踩着苹果的肩膀上去的。

都说苹果压榨供应商,其实谁都一样,所有做生意的,只要订单数量上去了,或者在产业链上地位强势,就一定会压价格,而且还会压账期。

你看国内的大企业,只要是地位强势的,那个不是一大堆的应付款,包括立讯精密在内。

从这个角度来说,苹果在账期方面还是挺友好的。

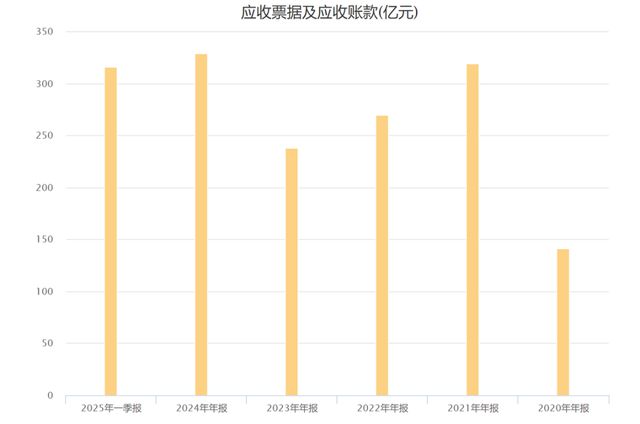

上图是立讯精密近几年的应收款,去年是329亿,其实不算多。

如果看他的应付款,金额更大。

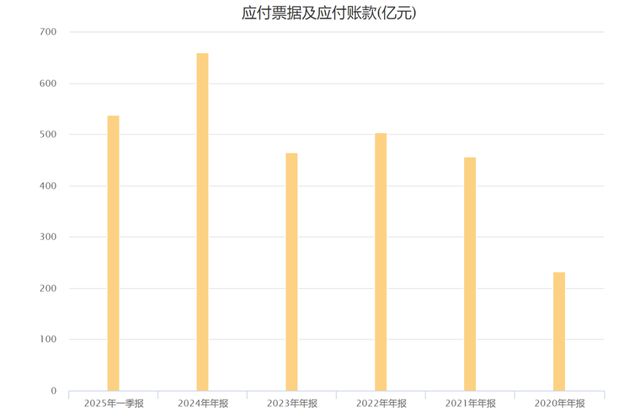

上图是近几年的应付款,去年尤其多,高达660亿,正好是应收款的2倍。

所以本质上在这条产业链上面,立讯精密比苹果更能压榨供应商。

而且立讯精密的应收款账期很短。

上图就是应收款的账龄,一年以内的应收款326亿,几乎是全部应收款。

不得不说立讯精密对应收款的管理还是比较严格的,按照公司的标准,超过60天的应收款,就会计提30%,这一点大部分代工企业都做不到。

如上图所示,超过半年的就会计提50%,超过一年的就会计提90%。

长期按照这个标准,坏账突然给利润带来的影响就可以比较小,所以避免了利润的大幅度波动。

苹果虽然在付款上比较给力,但是压价格那是非常狠的。

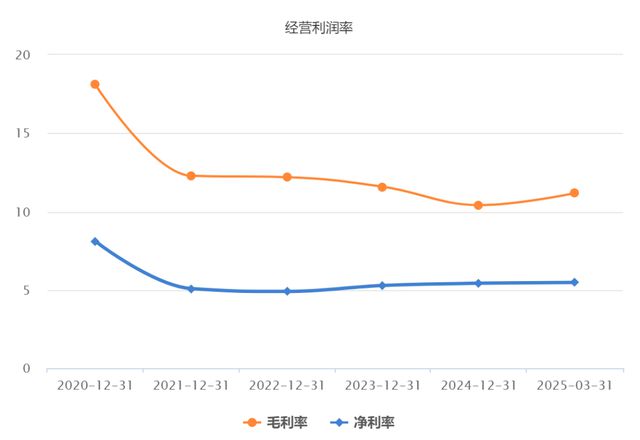

你看这几年立讯精密的盈利能力,那叫一个惨,去年的毛利率下降到只剩10.4%,净利率只有5.4%。

对于制造业来说,10%就是生命线,毛利率低于10%的生产型企业,大概率就会陷入亏损,可能这也是今年一季度抬升了一点的原因,是真不得不提升一下毛利。

如果不是立讯的占款能力这么强,有六百多亿不要利息的,财务费用就绝没有现在这么好,去年财务费用还赚了5个亿。

客户高度集中的风险大,好处也大,至少销售费用可控,不用到处找订单,立讯的销售费用是比较稳定的,管理费用反正跟着规模慢慢增长,研发费用也不会有太大波动,会继续保持八十多亿的水平,反正基本上是定向研发。

所以如果还能保持财务费用的稳定性,立讯精密是可以控制盈利空间的,理论上苹果短时间内也找不到价格更低的替代商,毕竟技术实力和规模摆在那。

很多人对代工厂都有偏见,其实代工行业的技术要求是越来越高的,八十多亿的研发费用是真不低,代工行业也有三高的说法,能够高质高量生产高端产品,这也是实力的表现。

立讯精密这几年盈利能力下降,还有很重要的一个原因是公司布局了大量可穿戴设备的生产线,这肯定是利用率不高的。

以后再抽时间详细讲可穿戴设备这个行业,经过之前一轮炒作后,现在是比较低迷的,全球出货量并不高。

对价格非常敏感的生产型企业,一旦生产线不能马力全开,就会很大程度影响整体盈利效应。

还有立讯精密正在大力进军汽车和通信行业,可能也是为了分散客户过度集中的风险。

2024年的年报公司公布的研发项目,总共近17页,项目非常多,大家可以去仔细看看,汽车和通信方向的进展也很快。

虽然这两个业务贡献的业绩还比较小,但是增速不满,尤其是汽车行业,去年同比增长近49%,后面肯定还有一个加速放量的过程。

立讯精密应该是想把汽车业务打造成第二增长曲线,这个行业规模足够大,目前来看利润空间也比较可观,是一个潜力市场。

上市公司的扩张,最简单直接的方式就是收购,一次性把对方的团队、技术、产能、市场都买回来,这样速度最快。

但是同时也会给公司带来比较大的资金压力,再加上自己扩建的产能,立讯精密现在业务狂飙的同时,债务也可以用狂飙来形容,这两年增长非常快。

能不能继续用供应链占款这个绝招来缓解这个问题,目前还是个未知数,取决于整合的进度和市场表现的反馈。

整体上来看,立讯精密的业务和财务是比较稳健的,但是期望他短时间内的盈利能力增长多快,那确实难为他了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

相关文章

身价1100亿,苹果、小米、特斯拉背后的“玻璃女王”

发售不到两个月,国内总激活量超825万台,同比激增40%。今年的iPhone 17系列,真是卖疯了。 苹果手机热销,身后一众“果链”成员也跟着吃香喝辣。其中受益最深的莫过于蓝思科技,不光三季度营收(...

中国最低调的并购女王:从打工妹,到主导16次并购大案

来源:快刀财经(ID:kuaidaocaijing) 1998年,富士康的打工妹王来春听过老板郭台铭的演讲后,辞职和哥哥共同创业。她创立的立讯精密一度和前东家一起,成为果链上最重要的代工企业之一。 而...

康瑞新材靠iPhone钛边框逆袭!“70后夫妻”干出一个IPO

当指尖轻轻划过iPhone 15 Pro的钛合金边框,那种独特的金属质感,让不少用户为之倾心。 然而,这份精致触感的背后,一家中国供应商正走向资本市场的聚光灯下。近日,为苹果提供该边框的江苏康瑞新材料...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1