锂电全产业链一季度高景气 供需格局持续优化上行

近日,锂电产业链多家公司披露一季度业绩情况。整体来看,锂电行业维持高景气度,从上游锂盐、中游材料到下游电池制造全环节,一季度业绩普遍向好。

随着储能需求高增与新能源汽车单车带电量提升,锂电需求持续增长,叠加供给端海外扰动与国内“反内卷”,锂电供需格局或进一步改善。当前行业排产数据不断提升,产业链景气度有望持续上行。

继锂电行业一季度产销数据超预期,电池行业5月排产在4月基础上有望继续增长,稼动率维持高位。根据鑫椤锂电数据,4月电池行业排产预计206.5GWh,同比增长58%,环比增长4%;5月行业排产预计218.8GWh,同比增长63%,环比增长6%。

从需求端来看,新能源汽车方面,多个海外市场需求大增,3月多家中国车企出口量创历史新高。单车平均带电量持续提升,成为支撑国内动力电池增长的主要驱动。储能方面,当前国内储能项目招标量维持高位,海外储能市场需求旺盛,在国内容量电价政策以及海外电力供给瓶颈影响下,储能或成为景气度最高的新能源细分板块,有望带动锂电行业需求超预期。

从供给端来看,近期碳酸锂加速上涨,价格已涨至18万元/吨左右。一方面,津巴布韦锂精矿出口政策限制、澳洲“柴油荒”引发锂矿石供应担忧、国内宜春锂矿换证等不断带来供给扰动;另一方面,近期动力及储能电池行业企业座谈会召开,通过产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管等方式治理“内卷式”竞争。“反内卷”持续推进,有助于推动行业良性竞争,提升企业盈利能力。

整体来看,当前锂电池需求持续向好而供给受限,基本面或不断改善。锂电材料由于扩产较晚,随着下游需求增长,刚刚迎来盈利修复,未来两年盈利有望持续增长。在电池端,龙头企业2025年下半年产能陆续投放,2026年有望通过控价、长协等方式维护其盈利能力与市场地位,部分二线企业在技术指标上也已具备较强实力,有望通过差异化优势突围。

相关文章

碳酸锂配置窗口或提前 化工板块进入修复通道

在上游资源板块内部结构加速分化的背景下,华富基金基金经理邓翔将投资视野进一步聚焦于碳酸锂与化工领域。 邓翔分析指出,当前供需格局的边际变化,正在重塑资源板块的配置逻辑。一方面,锂资源扩产周期被锁定,行...

锂矿停产或使供需格局改善 锂电池板块景气度有望稳步回升

7月中旬开始,受“反内卷”政策预期、规范矿权审核和部分企业停产检修等多重供给因素影响,碳酸锂价格反弹。8月11日,受锂矿停产消息影响,碳酸锂期货强势涨停,价格重返8万元/吨以上,同时带动了锂矿和整个锂...

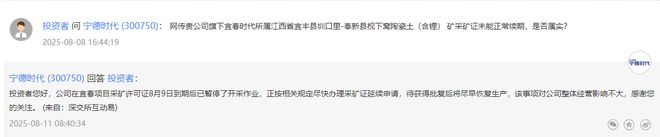

宁德时代确认宜春项目暂停开采,碳酸锂期货涨停,锂矿股集体大涨

红星资本局8月11日消息,今日上午,宁德时代(300750.SZ)在投资者互动平台就“宜春项目矿区停产问题”作出回应:“公司在宜春项目采矿许可证8月9日到期后已暂停了开采作业。公司正按相关规定尽快办理...

稀土狂飙,不只是因为“反制”|行业风向标

(图片系AI生成) 10月15日,盛和资源(600392.SH)高开震荡,盘中一度摸高至27.50元,接近9月1日创下的27.66元的前高。虽然随后有所回调,但截至收盘,仍报26.26元,涨5.04...

光伏上游“深蹲起跳”:硅料和玻璃价格双双大涨,自律限产打出盈利底?

光伏产业链上游的多晶硅和玻璃价格出现显著上涨,市场关注度迅速升温。 9月1日,多晶硅期货主力合约大涨逾6%,头部企业现货报价同步上调,光伏玻璃9月新单报价亦大幅上行。两大核心材料价格的同步走强,反映出...

稀土龙头利好兑现

富凯摘要:中信证券预计,2027年全球钕铁硼需求有望增至32.9万吨,年均复合增长率达13%。 作者|辛思路 10月17日,稀土永磁板块连续第四个交易日下跌,不但将10月13日的大涨回吐殆尽,盘中还跌...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1