雷军的“作业”能抄吗?怎么抄?

第一阶段:上市初期与股价低迷期(2019-2020年)

这一时期是小米的“至暗时刻”,股价一度跌破发行价,雷军在约8.5-14港元区间进行密集大额增持,旨在稳定市场情绪,彰显对公司的长期信心。

第二阶段:股价震荡与汽车业务投入期(2022年至2024年)

这一时期,小米股价因宏观环境、手机市场疲软及造车巨额投入等因素承压,雷军在12-15港元区间进行了密集增持。

从结果来看,雷军的两次增持都在市场信心不足的低谷期,且后续股价均出现了不同程度的上涨。

截至目前,小米股价最高曾触及60港元,即便经历大幅回调,当前股价仍维持在40港元左右——相较于20港元以下的增持成本,账面收益相当可观。(PS:当然,由于雷军承诺不减持,这些财富还停留在纸面上。)

所以,单从收益回报来看,抄雷军的“作业”确实存在一定可行性。

第二个问题,现在能抄吗?

当然,投资不能只看历史收益,更要聚焦当下的公司基本面和潜在风险。

来源:Wind

从积极面来看,小米目前的盈利水平处于历史最好阶段,无论是手机业务的高端化突破,汽车业务的高速发展,还是IoT生态的持续深耕,都为业绩提供了坚实支撑。

同时,券商机构对于小米未来几年的发展普遍持乐观态度,认为其多业务协同的增长逻辑仍在延续。

来源:Wind

来源:Wind

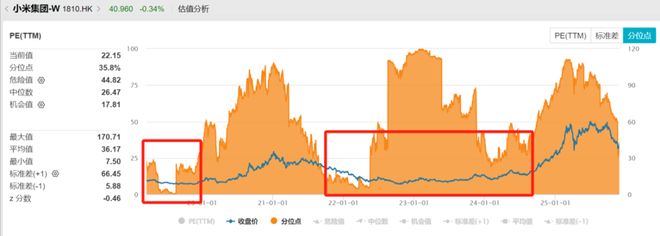

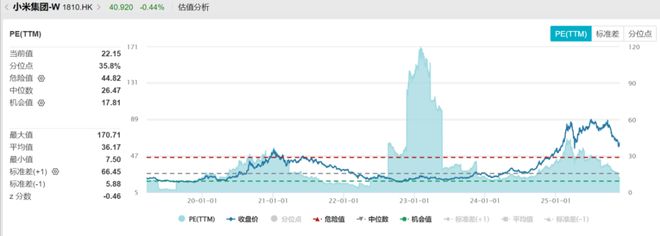

从当前估值的角度看,小米的估值为22.15倍,处于近10年35.8%分位线。

这个水平肯定不算高,属于合理估值区间,但也并非历史极低位置,不存在明显的“估值洼地”优势。

不过小米目前面临着一个比较严峻的考验,这也是小米的核心资产,就是消费者的信任问题。

大字收割流量,小字甩锅免责...

小米SU7 ULTRA的两个假鼻孔...

一系列莫名其妙、自作聪明的宣传引发了大量消费者的不满。

要知道,小米能从手机行业突围,靠的正是“性价比”和“用户信任”两大基石,而此次营销争议恰恰触碰了用户信任的红线。

坦白说小米不玩这些骚套路,产品也会卖得很好,这下反而被反噬了。

对于善于营销的小米来说,在营销上犯那么多错、那么大错,实在是不应该,也不理解。

消费者不是任人摆布的傻子,就像段永平说的:“如果你没有契约精神,那你说的就不可信,你跟我讲什么都是不可信的。你有一次两次,难道你还要第三次么?就像刮奖,你都挂出“谢”字了,你还要继续刮完么?

希望这件事之后,小米能够重新找回对消费者的敬畏之心,国内的手机和汽车厂商学会对消费者的敬畏之心。

而这也是小米以及众多国民品牌成为国际巨头的必经之路。

第三个问题,怎么抄?

对于普通投资者而言,直接购买小米股票存在港股开户、换汇等门槛,通过指数间接配置无疑是更便捷的选择。

基毛哥定位到包含小米的指数产品有两个渠道:

一、Wind

相关文章

2026首场直播,雷军自曝尬黑对他造成了心理阴影

2026年1月3日晚,小米集团创始人雷军开启2026年首场大型直播,在万众瞩目之下一辆小米YU7被拆解,这场“迟到”的跨年直播,凭硬实力成为2026年首个车圈现象级事件。 这场原定于跨年夜举办的直播因...

王化转岗 雷军转舵

小米公关一号位变动的官宣虽迟但到。 小米集团公关部总经理王化近日在个人微博发文,确认已转岗至小米武汉总部。集团董事长特别助理、战略市场部副总经理徐洁云在微博评论区回复王化称:“多谢兄弟!开拓新征程,加...

WPS登上热搜背后:金山办公实控人为雷军,研发人员平均年薪约38万元

近日,话题词“商务部公告附件首次改为WPS格式”登上微博热搜榜。 红星资本局注意到,WPS是金山办公(688111.SH)开发的软件。小米集团(01810.HK)创始人雷军是金山办公的实际控制人,他持...

雷军最新内部演讲回应SU7事故:“没想到对小米的打击如此之大”

今天(5月16日)早上,小米集团董事长兼CEO雷军微博发文回忆“小米十年造芯路”。 雷军在文中表示“十年饮冰,难凉热血!” 相关消息,火速冲上微博热搜。 对于小米“十年造芯路”,不少网友纷纷点赞支...

被曲解的雷军:“安全至上”与“好看第一”并不冲突

“一辆车,好看是第一位的。” “车的轮毂最难设计。” 相信你一定在短视频里刷到过小米创始人雷军的这两句话。它们被反复剪辑,试图传递一种小米不重视安全和技术的认知。 这就是短视频时代信息传播的普遍现象:...

造年轻人的第一台车,而不是最后一台车

“速度不仅仅是一样参数,而是一种信仰。” “一家大的车企董事长告诉我,智能电动汽车其实就是一个大号的手机加四个轮子。” “我们在产品定义的第一条就是,颜值是王道,车好看是第一位的。” 互联网是有记忆的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1