老子董事长,儿子董秘!“巨星系”仇建平第4次敲钟

然而,这些经销商并不只是业务上的合作伙伴,还有一部分是公司的股东。

2020年2月,仇建平入主中策橡胶仅4个月后,74名经销商通过“股权抵债”摇身一变,成了公司的间接股东。这些经销商通过持股平台“杭州潮升”拿下了中策橡胶2.89%的股权。而这一切背后隐藏着一场复杂的资本运作。

故事可以追溯到2014年11月,当时,中策橡胶引入了三家外部投资者——杭州元信东朝、杭州元信朝合、绵阳元信东朝,这三家机构的入股资金主要来自市场化募集和金融机构贷款。

杭州元信东朝、杭州元信朝合和绵阳元信东朝分别拿下中策橡胶约13.87%、4.75%和6.33%的股权,合计达24.94%的股权。

彼时,中策橡胶表示,通过引入外部战略投资者,优化了股权结构,并为企业的市场化和国际化发展提供了动力。

然而几年后,其中两家投资机构——杭州元信东朝和绵阳元信东朝的资金状况吃紧。杭州元信东朝、绵阳元信东朝最初是由上海磐信和北京中信设立,后来绵阳元信东朝的执行事务合伙人变更为上海惟颐。据工商信息平台“天眼查”信息显示,上海惟颐的控制方为上海复星产业基金,而复星的实际控制人则为郭广昌。

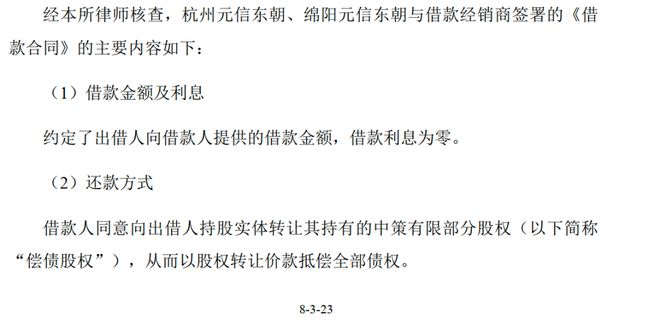

2016年至2018年间,杭州元信东朝、绵阳元信东朝向88位中策橡胶的经销商借款3.44亿元。借款金额从100万元到4700万元不等,其中包括淮南永策商贸有限公司、北京方迪辰轮胎有限公司和北京圣轮宝科贸有限公司等经销商。

经销商们把钱分别于2017年6月、2018年6月通过银行转账给上述两大投资机构,这些借款均无利息,最终被两大投资机构用于偿还金融机构的贷款。

图源:《回复函》

对于还款方式,双方则约定以股权转让价款抵偿全部债权。换句话说,经销商从债权人转变成了潜在的股东。

2019年底,仇建平通过中策海潮入主中策橡胶,杭州元信东朝和绵阳元信东朝将持有的中策橡胶大部分股权转让给中策海潮,仅剩下最后2.89%的股份尚未处理。

2020年2月,这2.89%的股权通过“股权抵债”的形式,被转给了由经销商设立的杭州潮升,两家投资机构完成了全面退出。至此,74名经销商以股东的身份,间接加入了中策橡胶的股东名单。

需要注意的是,原本参与借款的88位经销商中,有15名因为自身现金需求放弃了入股,他们的借款已在2019年12月底被两大投资机构还款成功。而在入股的经销商中,其中一名经销商靳鹏辉,将其借款对应的部分股权分配给了其配偶铁芝敏,最终导致入股中策橡胶的经销商由73名增至74名。

图源:罐头图库

不过,有市场观点指出,这种操作可能被视为“明股实债”。中国企业资本联盟副理事长柏文喜表示,“明股实债”本质上是一种债权融资方式,虽以股权形式呈现,但通过隐性协议实现了保本保收益的承诺。结合中策橡胶股东的实际操作,在形式上看似股权转让,但实际上可能包含了未来回购股权或提供固定收益的约定,这符合“明股实债”的特征,即表面上是股权投资,实质上是债权融资。

对于这样做的原因,知名经济学家宋清辉表示,公司这样做可能是为了优化财务报表,降低资产负债率,还可能是为了缓解现金流压力和经营风险,以实现最终顺利上市的目的。

截至2019年末,中策橡胶的账面资金共计19.49亿元,对应的短期借款高达43.47亿元、长期借款16.93亿元,公司的资产负债率为65.83%。2021年至2024年,公司资产负债率分别为72.61%、70.46%、68.87%和61.01%,而2023年,“同行”玲珑和赛轮的资产负债率仅为50%左右。

不过,香颂资本董事沈萌强调,“明股实债”通常涉及隐性协议,例如投资方有权在未来某一时间点以特定价格将股份卖回给企业。但无论是债务对应的股份比例,还是IPO后股份带来的价值远高于债务利息来看,都没必要在近期去做明股实债的操作。如果IPO能成功,这些债务完全可以轻松解决,对负债率的影响也不大。

图源:罐头图库

另一方面,经销商的经营表现同样成为关注焦点。2021年至2023年,与其他内销经销商相比,中策橡胶入股经销商的销售毛利率却明显偏低。入股经销商的毛利率分别为17.29%、15.44%和13.63%,而其他内销经销商的毛利率分别为19.64%、18.38%和16.25%。

对此,中策橡胶解释,入股经销商的下游需求较为多样,大型经销商通常面向中小型挂车厂、电动车厂等客户销售低价产品,导致整体毛利率水平较低。公司强调,对入股与非入股经销商的销售政策并无差异,毛利率的差异更多是由产品结构和下游市场需求等多种因素决定的。

沈萌补充道,经销商参与债转股的行为可能更多是出于自主选择,而非强制安排。如果经销商通过债转股成为股东,并在IPO后受益,其收益可能与毛利率或当前经营能力无直接关联,而是与资本市场的发展密切相关。

卖锤子起家的“浙江富豪”

为570亿“巨星系”再添丁

而提起中策橡胶,则不得不提其背后“卖锤子起家”的浙江商人——仇建平。

1962年,仇建平出生在浙江奉化的一个普通农村家庭。1987年,他从西安交通大学研究生毕业,被分配到杭州一家机械进出口公司工作。

1992年,仇建平选择放弃“铁饭碗”,毅然下海创业。次年,他创立了杭州巨星工具有限公司,这家不起眼的小企业就是如今巨星集团的前身。最初,仇建平靠卖锤子起家,一步步在手工具领域站稳脚跟。

巨星集团的业务迅速扩展。如今,巨星不仅局限于手工具制造,还涉足叉车、轮胎、机器人和柴油发动机等多个行业。它已成为一家跨行业经营的综合性企业集团,同时布局了金融和房地产等领域。

在资本运作上,仇建平展现了高超的手腕。2010年,作为“手工具行业龙头”的巨星科技在深交所上市。此后仇建平通过收购,不断扩大资本版图。

2011年,他先是完成对专注物料搬运设备的杭叉控股98.8%股权的收购。2017年,他又斥资4.65亿元,从浙江力程处收购主营柴油发动机业务的新柴股份99%的股权。

图源:罐头图库

随后,在仇建平的运作下,2016年杭叉集团在上交所成功上市;新柴股份则于2021年7月在深交所上市。

2019年,仇建平再次出手拿下中策橡胶。据新媒体“IPO观察”报道称,仇建平曾透露:“中策橡胶的股东之一中信产业基金在6月份即将退出,他们一直在寻找一家民企来‘接盘’。正巧,中策橡胶和杭叉集团有合作,中策橡胶的现任董事长和杭叉集团的前董事长是老熟人,两人谈到这事,就将机会介绍给了我。”

这也成为杭州元信东朝、绵阳元信东朝在仇建平入股后选择退出的原因之一。

根据《招股书》可知,截至2024年,在中策橡胶的股东名单中,巨星集团持有其18.19%的股份,巨星集团的子公司中策海潮持有其41.08%的股权。另外,巨星科技、杭叉集团分别间接持有其11.44%的股份,彤程新材则持有其8.92%的股权。

仇建平曾公开表示,巨星集团9年时间花了110亿元用在收购上,基本上把集团公司赚来的钱、上市公司分红,包括集团公司减持股票的钱全部投入到产业收购上,部分收购还运用银行贷款,收购之后企业有了快速的发展。

自此,巨星集团在资本市场上拥有了巨星科技(002444.SZ)、杭叉集团(603298.SH)、新柴股份(301032.SZ)三驾马车,加上此次上市成功的中策橡胶,从“三驾马车”升级为“四轮驱动”,统称为“巨星系”,均由仇建平控制。

通过数年的收购,巨星集团也快速扩张了自身的实力。公司进入“2023中国民营企业500强榜单”,位列第138位。

图源:罐头图库

从业绩上看,2021年至2024年,巨星科技实现净利润分别约为13亿元、14.5亿元、16.9亿元、23.7亿元。截至2025年6月5日午间12点收盘,公司总市值约为289.54亿元。

同期,杭叉集团净利润分别约为9.9亿元、10.7亿元、18.3亿元、21.6亿元。截至6月5日午间12点收盘,公司总市值约为251.61亿元新柴股份净利润分别约为9368.5万元、2217.2万元、3014.8万元、7656.4万元,公司总市值约为29.8亿元。

凭借“巨星系”,仇建平以185亿元身家,登上《2024胡润全球富豪榜》第1384名。截至2025年6月5日午间12点收盘,巨星科技(002444.SZ)、杭叉集团(603298.SH)和新柴股份三家上市公司总市值近570亿元,再加上442亿市值中策橡胶,巨星帝国价值超千亿。

你了解“巨星系”吗?平时关注哪些轮胎企业?留言聊聊吧!

相关文章

终止!建龙微纳和它的五个月“恋情”结束!

2025年6月24日,洛阳建龙微纳新材料股份有限公司(下称“建龙微纳”、“上市公司”)与上海汉兴能源科技股份有限公司(下称“汉兴能源”、“标的公司”)及其股东签署《合作意向协议》,拟以现金方式取得汉兴...

贷款追高炒黄金的人后悔了!有人一天亏掉6年工资,卖掉舍不得,不卖扛不住

黄金走势在近期如同坐上了“过山车”。 在4月22日,迈过3500美元/盎司关口,到达历史性高点后,金价开启跳水模式。4月22日-5月4日,COMEX黄金区间回撤(最大跌幅)8.56%。 金价“上蹿下跳...

“共享按摩椅第一股”上市俩个月股价腰斩

“共享按摩椅第一股”乐摩科技(02539.HK)上市仅两个月股价已腰斩,从发行价40港元暴跌至18.84港元。 股价持续创新低 乐摩科技正遭遇二级市场投资者的集体"用脚投票"。2月5日公司股价单日暴跌...

“虚胖”的科创债ETF

导语:规模突破百亿的科创债ETF达到15只,但成交量明显偏低,反映出投资者认购意愿不强。 科创债ETF,这一曾经被机构视为“香饽饽”的产品,如今却遭遇尴尬的境遇。 截至10月31日,市场上24只科创...

外卖大战打了3个月,一家少赚100亿

Q3会更加惨烈 作者 | 瀚星 8月29日晚,随着阿里财报的发布,持续半年多的外卖大战第一次对外展露了残酷的一面。 这场几乎关系到每一个人日常生活的战争,由京东在2月11日挑起,于5月2日被淘宝闪购...

年入200亿,水果之王要IPO了

资本,终于开始认真对待水果这门生意。 作者 |渡尘 来源 |投资家(ID:touzijias) 资本,终于开始认真对待水果这门生意。 近日,联想控股的一则公告,直接把水果赛道的热度拉满,要推年入20...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1