狂砍订单250亿,电力独角兽,一骑绝尘!

8250亿!

2025年,国家电网与南方电网这两大电力巨头,携手在电网投资领域砸下如此重金。

仅看这一数字,大家或许难以深刻感受其背后的含金量。

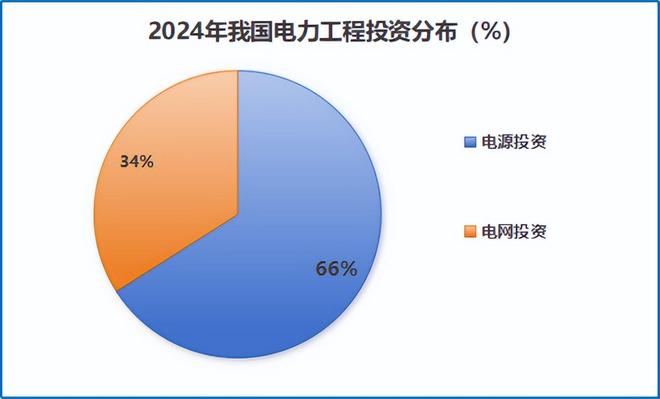

要知道,长期以来,我国电力工程投资存在“重电源、轻电网”的失衡局面。以2024年为例,全年电力工程投资超1.7万亿,电源投资占比66%,电网投资仅占34%。

但到了2025年,这种情况出现了很大的转变,电网投资额预计将超8250亿,较2024年猛增2200亿,一路直追势头正盛的电源投资额。

这无疑是在大声宣告:电网投资曾经的“欠账”,如今到了“偿还”的时刻。

那么,在这场电网投资盛宴中,谁又能成为那个幸运的“分羹者”呢?

思源电气,就是一个!

作为业内少数全面覆盖一次设备、二次设备的上海电力龙头,思源电气拿单能力堪称一绝。

2025年上半年,在国家电网输变电设备1-3批招标里,思源电气合计中标39.25亿,中标份额达7.3%,力压众多对手位居行业第二。

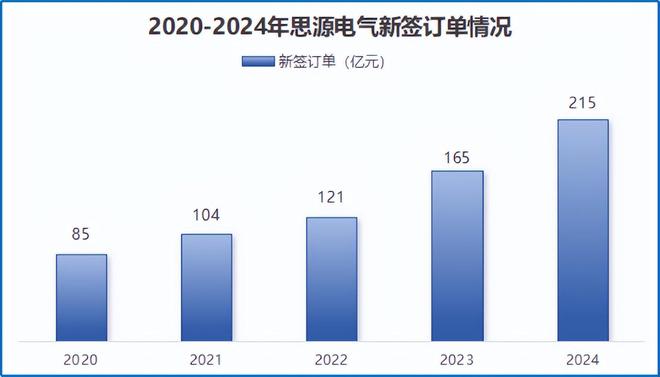

把时间轴拉长,2020-2024年,公司新签订单也是在持续增长,2024年更是新签了214.57亿的订单。若加上2025年已中标金额,两者合计订单高达253.82亿。

不禁让人心生好奇,连拿大单的思源电气,究竟藏着怎样的“杀手锏”?

第一,苦练内功,技术领航。

打铁还需自身硬,自1993年创立起,思源电气便一头扎进技术深耕的海洋。从一次设备的GIS、断路器,到二次设备的电容器、变电站自动化等,产品矩阵不断丰富。

其中,GIS堪称公司的“镇店之宝”。这是一种将断路器、隔离开关等集成在一起的组合电器,自2007年布局以来,其电压等级不断突破,2023年成功提升至750kV。

更关键的是,GIS组合电器技术的突破,让思源电气在2025年迎来了“丰收季”。

此前,2024年国网的6次招标中,思源电气在组合电器分标的中标金额为21.45亿,以12.1%的市场份额排在行业第四,落后于平高电气、中国西电以及山东泰开。

但到了2025年,750kV组合电器实现中标突破,让公司“分到更大块蛋糕”。

以2025年国网第3次招标为例,思源电气组合电器中标额达8.04亿,对应份额16.3%,仅次于平高电气,成功实现弯道超车。

第二,进军海外,开拓新域。

思源电气在国内市场已站稳脚跟,短期内大幅扩展份额难度不小。因此,仅靠国内市场难以满足其成长野心。

而此时,海外电网设备需求正旺盛。

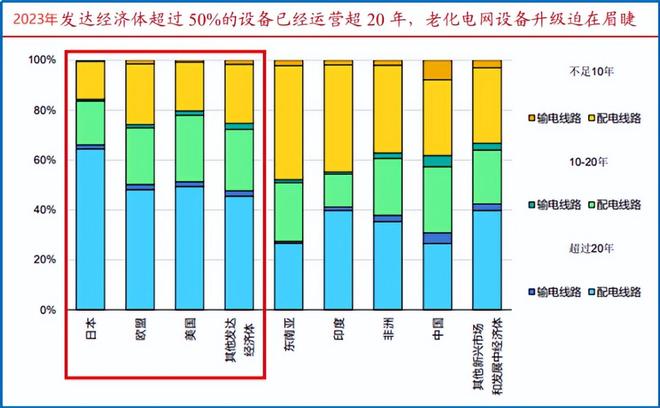

一方面,欧洲、北美洲等电网建得早,部分基础设施运行超20年,急需更新换代;另一方面,东南亚、中东等地区电力基础设施建设滞后,也存在新建业务机会。

对此,公司早早地就布局了海外市场,2013年获得EPC总包资质,当年便参与了巴基斯坦伊斯兰堡国际机场145kV变电站项目。

之后,公司凭借过硬产品持续开疆拓土,在巴西、俄罗斯、英国等多地收获项目。与此同时,EPC业务快速放量,也带动了单机设备的销售,推动单机产品市场突破。

经过十多年的布局,思源电气的海外业务也已从培育期迈入收获期。

2025年上半年,公司海外地区实现营收28.62亿元,同比增长89%,营收占比也从2024年的20.2%提升至33.68%。

技术的突破、市场的拓展,最终也都化作了实实在在的业绩增长。

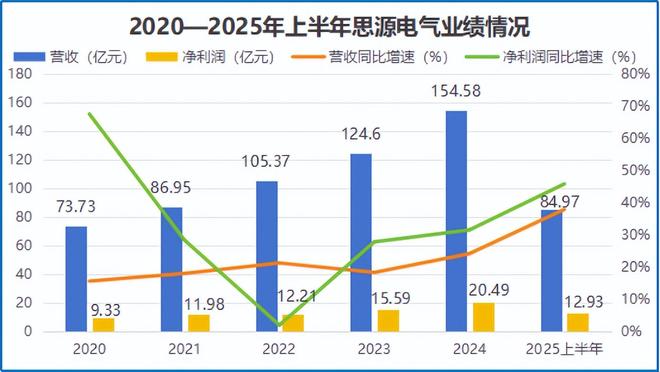

2020-2024年,公司业绩一路保持正增长,营收与净利润的复合年增长率分别达20.33%和21.73%。

2025年上半年,公司业绩继续提升,实现营业收入84.97亿元,同比增长37.8%;实现净利润12.93亿元,同比增长45.71%。

并且,单拿2025年上半年的净利润与许继电气(6.34亿元)、平高电气(6.65亿元)、中国西电(5.98亿元)等同行相比,思源电气也是更高一截。

不过,业绩一路高歌猛进的背后,思源电气也藏着一些隐忧。

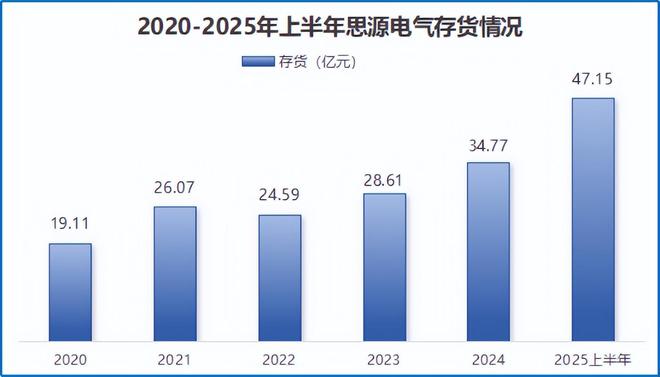

翻开2025年半年报,一个数据变动格外扎眼——经营活动现金流净额为-7.13亿元,与2024年同期的1.07亿元相比,下降幅度高达766%。

深入剖析,两大原因浮出水面:

其一,存货激增。

2025年上半年末,公司存货攀升至47.15亿元,较2024年末增加了12.38亿元,主要集中在原材料、在产品和半成品环节,占用了部分营运资金。

不过,这些存货并非“烫手山芋”。

从下游需求来看:国内电网投资正加速追赶电源投资,国外电网设备替换提速。行业预测,到2032年全球输配电设备市场规模有望超过3800亿美元,可见不缺市场。

从自身订单来看:文章开头我们也介绍了,思源电气的拿单能力比较强,在手订单也很多。其2024年新签的214.57亿订单,远超当年的营收规模(154.58亿元)。

此外,公司的存货质量颇高,47.15亿元存货中,跌价准备仅5582.85万元,计提比例为1.17%。这也可进一步印证,思源电气的存货主要是为在手订单备货,而非滞销产品。

其二,应收账款猛增。

截至2025年上半年末,公司应收账款相比于2024年末增加了9.7亿元,达到67.28亿元。这一增长,主要源于海外业务的放量。

2025年上半年,公司海外收入同比大增了89%。不过,海外项目普遍具有回款周期长的特点,这就如同给公司的资金回笼套上了一层枷锁。

所以说,海外业务在带来收入规模扩张的同时,也拉长了整体应收账款周转期。好在,在公司应收账款中,80%以上为1年以内的账龄,也不用太过担心。

最后,做个总结。

思源电气靠着技术突破与海外拓展,实现了业绩“狂飙”。然而,经营活动现金流的“变脸”,也让存货和应收账款的隐忧浮出水面。

不过,细究下来,市场与订单的有力支撑、应收账款的相对可控,又为公司增添了一份底气,助力其继续稳步前行!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

相关文章

国内首条全固态电池生产线建成并投产,广汽集团能否抢跑成功?

11月24日,港股广汽集团(02238.HK)震荡走强,盘中一度涨近15%,股价的明显异动引发市场高度关注。 消息面上,广汽集团近日宣布,公司在广州番禺建设的全固态电池中试产线近期已正式建成并投产。该...

理想纯电成功 再次印证理想产品创新能力

眼下,新能源汽车行业已经步入“技术定生死”的深水区,价格战硝烟弥漫,技术迭代加速,众多玩家都在探索穿越周期的核心能力。2025年11月26日,理想汽车发布2025年第三季度财报,第三季度理想营收为27...

销量创新高!国内外市场全面 “攻城略地”,阿维塔做对了什么?

5月小长假,阿维塔线下多个门店迎来人流高峰。 4月席卷而来的热度还在继续。 当月,阿维塔实现销售11681辆,同比环比均显著增长,相较去年4月同比增长122.6%,对比3月10475台销量增加了1...

万纬物流营造中心总经理侯尚杰:行业竞争终局靠技术突破,立体协同撑起智慧城市新动脉

2025年“双十一”刚刚落幕,中国物流体系再度经历一次运转考验。国家邮政局数据显示,今年10月21日至11月11日期间,全国邮政快递企业共揽收快递139.38亿件,日均6.34亿件,相当于日常业务量的...

A股点燃万亿航天梦

人在A股,想上太空。 12月初,伴随东风商业航天创新试验区的一声轰鸣,蓝箭航天朱雀三号火箭升空,"商业航天"这一概念具象化地走入大众视野。 据蓝箭航天官方披露,朱雀三号是一款面向大型星座组网任务、自主...

电车不过山海关?看比亚迪如何填平新能源车的“南北鸿沟”

新能源车虽被视为未来主流,但南北迥异的用车环境正让许多北方用户望而却步。低温下充电效率骤降、节假日排队太久……这些痛点,成为新能源车跨越淮河、挺进山海关必须攻克的最后堡垒。 为解决这一困局,比亚迪近日...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1