砍零售、赌对公?平安银行一季度“大溃败”

图片由AI生成

撰文|杆姐&编辑|爱丽丝

平安银行2025年开局似乎依然不“平安”。

2025年4月19日,平安银行率先披露一季报。这份财报没有惊喜,反而略有些惊吓:营收连续第三年下跌,归属净利润至少近12年来首降,堪称溃败。

残酷数据背后,杠杆游戏看到平安银行壮士断腕的决绝,以及暗流涌动的风险。说到底这是一场“断臂求生”与“逆势扩张”的博弈。

核心指标全线承压

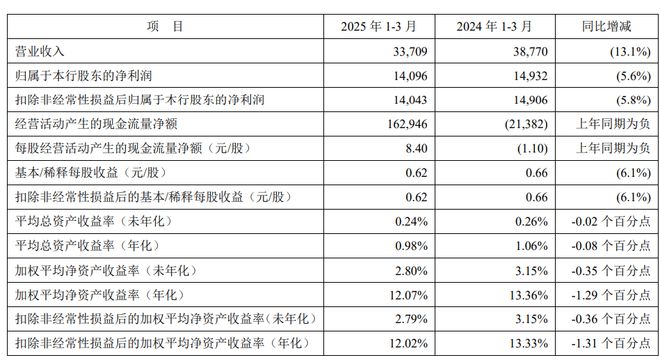

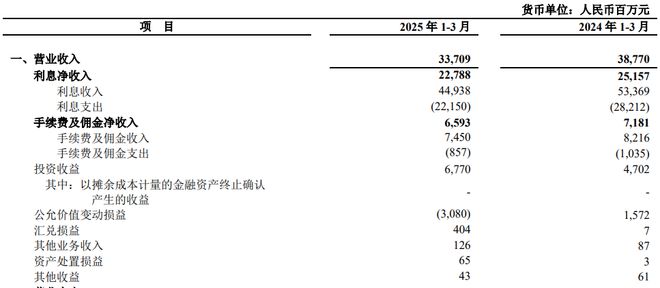

2025年第一季度,平安银行营业收入337.09亿元,同比跌13.1%;净利润140.96亿元,同比跌5.6%。这一跌幅超过市场预期,甚至超过2024年全年营收降幅(2024年全年营收同比降幅为10.93%)。

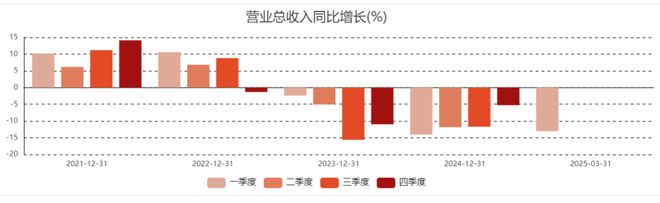

横向对比来看,杠杆游戏从东方财富统计数据看到,若以2024年Q1为基准,平安银行营收增速已连续10个季度负增长,且下滑速度未见明显放缓。

图表来源|东方财富(特此感谢)

具体来看,1季度平安银行的净息差持续缩窄至1.83%,同比下降18个基点,直接导致利息净收入减少约23.7亿元。

与2020年“零售银行战略”启动初期相比,平安银行净息差已累计下降超70个基点(2020年Q1净息差为2.6%)。这一趋势与行业整体利率下行一致,但平安银行的降幅高于招行等其他部分股份制银行。

非息收入方面,1季度平安银行手续费及佣金净收入6.59亿元,同比下滑8.2%;投资收益虽增长44%至67.7亿元,但公允价值变动损益亏损30.8亿元,同比扩大295.9%,反映金融市场波动对利润的剧烈冲击。

平安银行曾以“零售之王”闻名,但其一季度个人贷款余额约1.73万亿元,同比减少381亿元(-2.2%),其中:

信用卡业务:应收账款余额4006亿元,同比下降7.9%;

消费贷与经营贷:消费性贷款余额 4593亿元(-3.2%),经营性贷款余额5297亿元(-0.3%),。

财富管理:零售AUM增速1.2%为4.25万亿元,私行客户AUM增速0.8%为1.99万亿元,显示出规模增长乏力。

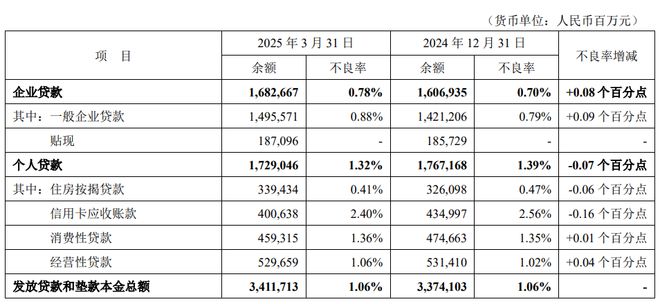

对公业务方面平安银行增速可观,一季度企业贷款余额1.68万亿元,同比增长4.7%,四大基础行业新发放贷款1235.71亿元(+13.3%),对公贷款占比从47.6%升至49.3%。

这里值得注意的是,2025年Q1对公贷款平均收益率仅3.20%,同比下降59个基点,如何从“规模扩张”转向“收益提升”,或决定了该行后续造血能力回升。

另外期内平安银行对公房地产贷款不良率2.25%,较2024年末上升0.46个百分点,且余额仍高达2384.78亿元。若房地产市场复苏不及预期,可能成为未来资产质量的“灰犀牛”。

资金同业业务平安银行在2025年一季度表现出一定的稳定性。境内外机构交易活跃客户达380家,境内外机构销售的现券交易量1.01万亿元,同比增长19.2%。同业渠道销售债券规模918.92亿元,同比增长40.1%。

利润12年首降背后

战略执行方面,平安银行一季度在数字化转型方面取得一定进展,平安口袋银行APP注册用户1.76亿户,同比增长1.0%,不过3950万户的MAU数据还有较大提升空间。

数字化转型也驱动了平安银行降本增效。杠杆游戏看到,一季度该行业务及管理费同比下降13.2%至90.55亿元。加上另外同期其信用减值损失同比下降20.9%至74.30亿元,直接让期内归属净利润的降幅低于同期营收降幅。

图表来源|东方财富(特此感谢)

尽管5.6%的净利润降幅比营收的下滑情况好很多,仍也是平安银行至少近12年来该数据在一季度首降。

2025年一季度,宏观经济总体以稳为主,中小企业和个人还款能力似乎有所恢复,但外部环境仍存在不确定性。

在这样复杂的背景下,平安银行未来如何提升盈利能力,不仅靠管理方面的降本增效。至少还有三大块:

其一零售业务的激活与重构,能否通过“AI+T+Offline”模式激活存量客户?

其二对公业务提质,杠杆游戏前面也说到过,从“规模扩张”转向“收益提升”;

其三数字金融变现,如何将技术优势转化为利润增长点,如开放银行、数据资产交易等。

不良率分化

资产质量方面,2025年3月末,平安银行不良贷款率为1.06%,与2024年末持平,显示出资产质量整体保持平稳。

但其中也有分化的地方。比如零售业务资产质量改善,但对公业务资产质量承压。

2025年一季度,平安银行个人贷款不良率下降,其中信用卡不良率较2024年末下降16BP至2.40%;住房按揭贷款不良率较2024年末下降6BP至0.41%。

消费贷不良率微升1个基点至1.36%,经营贷不良率上升4个基点至1.06%,反映经济弱复苏下小微企业与个人偿债压力。

企业贷款不良率平安银行一季末较2024年末上升0.08个百分点至0.78%,不良贷款余额增加19亿元,主要源于房地产不良率提升46BP至2.25%。

值得一提的是,平安银行已对接城市房地产融资协调机制,将2.38万亿元对公房地产贷款纳入“白名单”,但一季度房地产贷款不良余额仍增加19亿元。

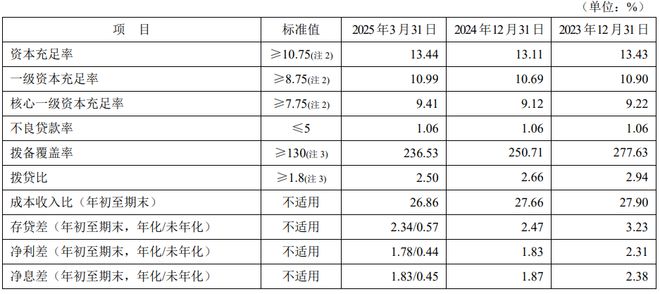

截至2025年3月末,平安银行资本充足率13.44%略有提升;拨备覆盖率为236.53%,较2024年末继续下降14.18个百分点。这一操作虽短期支撑利润,但削弱了风险抵御能力。

本文未标注出处的图表,均源自企业官网或公告,特此说明并致谢

相关文章

银行App“关停潮”来袭,银行为啥要关App?

最近一段时间,如果说银行业有什么话题最受关注,各家银行纷纷关停App无疑成为了顶流,面对着各家商业银行几乎一致的操作,让人不禁想问这到底是怎么回事?在移动金融如此发达的今天,为什么商业银行反而要大规模...

季报透析|五家股份行一季度个贷增速均不及全行贷款,信用卡和消费贷是拖累项

披露了个人贷款项目数据的上市股份行一季报里,个贷同比增速均低于各项贷款增速,成了一个很难忽略的共性。 多家曾经高举零售大旗的股份行,一季度个贷余额不增反降。即便实现正增长,增幅也很有限。进一步拆解财...

中收近3年首次增加,但信用卡不香了?招行彭家文:别对利润增长期望过高

净息差拐点已至? 招商银行三季报显示,今年前三季度,该行净利差为1.77%,净利息收益率1.87%,同比分别下降10、12个基点。 招商银行在三季报中称,贷款市场报价利率(LPR)下调及存量房贷利率下...

50万中年人的百亿信用卡坏账 被光大银行0.5折甩卖了

“ 信用卡业务承压的同时,光大银行信用卡中心掌舵人发生更换,原光大银行总行办公室总经理廖伟煜接替蔡雪峰担任信用卡中心总经理。” 近日,光大银行在银登中心连续挂出10批个人不良贷款转让项目。 而这10批...

信用卡“失宠” 银行纷纷调整经营战略

中国商报(记者 王彤旭)“最多的时候我有12张信用卡,但去年以来我把多余的信用卡都注销了,只留下一张备用。”北京白领君君(化名)日前向记者讲述了自己“断舍离”的经历。 近日,“信用卡正在失去这届年轻人...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1