巨兽狂飙!泡泡玛特204%“神话”的另一面

如同一头在消费市场中狂飙的巨兽,2025年的泡泡玛特似乎所向披靡。

上半年财报已出,相信很多蜜友们通过各种渠道也看到了:泡泡玛特营收138.76亿元,同比增长204.4%;毛利97.61亿元,同比增长234.4%;净利润46.82亿元,同比增长385.6%;毛利率70.3%,同比提升6.3个百分点;每股盈利344.17分,同比增长395.3%。

这样的增速,放在任何一家上市公司都属于“神话级”。

资本市场也在一直用钱投票,从年初到现在,泡泡玛特的股价已经翻了数倍。相比2024年初的十几块更是翻了数十倍,多少人靠它已经实现财富自由。

不过,越是市场贪婪时越要保持恐惧之心。今天蜜妹不唱赞歌,主要穿透这炫目的光环,探寻泡泡玛特数据盛宴之下,潜藏的结构性风险与未来挑战。

01

隐忧一:头部IP“甜蜜的毒药”?

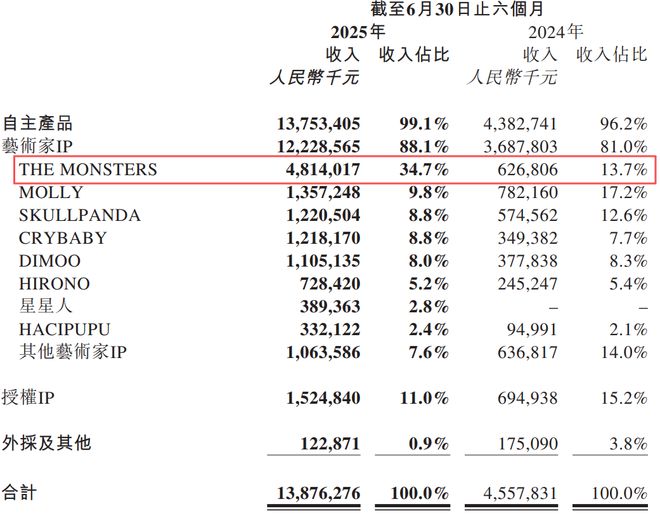

IP是泡泡玛特的核心资产,也是其竞争优势的重要来源。LABUBU的成功无疑是泡泡玛特上半年业绩的最大“功臣”。

从财报里蜜妹看到,LABUBU所在的THE MONSTERS上半年营收达48.1亿元,同比增长 668%,占公司总营收的34.7%,成为推动公司业绩增长的关键力量。

但对单一爆款IP的过度依赖,也可能是泡泡玛特最“甜蜜的毒药”。

众所周知,潮玩IP的热度往往难以持久,其生命周期普遍较短。泡泡玛特一方面要努力维持现有热门IP的热度,另一方面要不断投入资源进行新IP的开发。

一旦LABUBU的热度因消费者审美疲劳或新的潮流替代而回落,泡泡玛特业绩将面临断崖式下跌的风险。历史上,无数消费品牌都曾因核心爆款的衰退而一蹶不振。

02

隐忧二:毛绒品类“双刃剑”

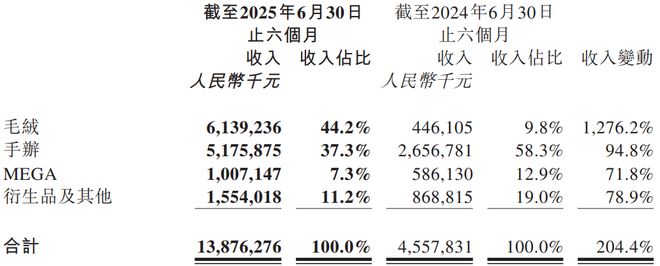

半年报里,泡泡玛特毛绒品类的异军突起引人注目,营收占比达44.2%。一方面这给以往专注手办的泡泡玛特打开了新的市场空间,不过也引发了新思考。

相比于具有收藏属性、工艺壁垒相对较高的“艺术玩具”手办,毛绒玩具的市场准入门槛更低,竞争更为激烈,更容易陷入同质化竞争和价格战。

在蜜妹看来,泡泡玛特的核心竞争力在于其“艺术玩具”的独特定位和IP价值,如果未来业务重心过多地向毛绒这类更偏向快消品属性的品类倾斜,长期来看是否会稀释其品牌的核心价值和护城河?这是一个值得警惕的战略信号。

03

隐忧三:失踪的现金流

对于一份财务报告而言,利润固然重要,但现金流才是企业生存的血液。在泡泡玛特光鲜的利润数据背后,其现金流状况却显得异常模糊。

纵览泡泡玛特上市以来的往期半年报,均披露了各项现金流数据,但今年情况却变了。

对于任何一家上市公司,尤其是经历如此高速增长的公司,现金流量表的缺席似乎比较少见,这让外界无法判断其利润的“含金量”。

倘若高利润未能转化为强劲的经营现金流,往往意味着应收账款激增或存货积压,这背后都是风险。

今年因为LABUBU的爆火,泡泡玛特一度被曝产能紧张、黄牛倒卖、山寨产品泛滥等,从侧面似乎印证了运营系统在超高速增长下面临的压力。

一边是产能跟不上需求会导致销售机会的流失,另一边为了满足瞬时爆发的需求而扩产,极易在热度退潮后造成库存积压,进而侵蚀现金流。

04

隐忧四:海外扩张AB面

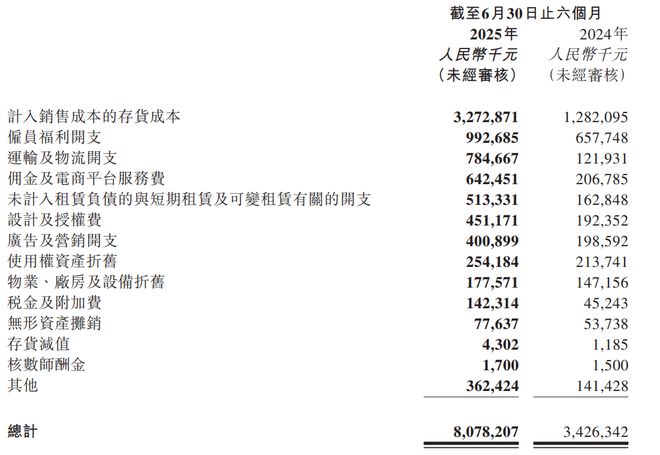

财报里蜜妹看到,上半年泡泡玛特运输及物流开支从2024年同期的1.22亿元猛增至7.85亿元,增幅543.4%,远高于收入增速。

这其中就不得不提到泡泡玛特的海外业务。

2025年上半年,泡泡玛特海外业务收入达55.9亿元,同比增长439.6%,增速远超中国业务的135.2%,海外业务占比已提升至约40.3%。

高速扩张背后需要思考的有两点。一是后续扩展空间还有多大?二是管理能力是否能跟上?快速开店可能导致单店效率下降、租金成本攀升等,一旦某个区域市场表现不及预期,关店损失和品牌负面影响将难以估量。

05

隐忧五:监管与舆论

盲盒作为一种商业模式,始终处于监管的密切关注之下。2023年开始实施的《盲盒经营行为规范》已经对行业产生影响,未来政策的任何风吹草动,都可能对公司的定价策略、销售场景和营销方式构成限制,从而影响毛利率和营收。

此外,盲盒抽卡由于其“赌”和“成瘾”的成分,一直以来容易引发社会非议。在我国,主流舆论对于新生事物往往持保守审慎的态度。当盲盒行业火爆成为一种社会现象时,也容易成为舆论争议对象,从而引起股价波动。

值得注意的是,蜜妹今天虽然主要是谈隐忧,但泡泡玛特并非没有护城河。比如IP运营能力、持续孵化新IP、老IP焕新能力强劲;全渠道布局线下+线上+抽盒机+官网+跨境平台;以及强大的会员生态等等,这些都是支撑其股价飙升的强大因素。

总之,泡泡玛特已经证明了自己是一家“会赚钱的公司”,但它能否成为一家“可持续伟大的公司”,还需时间检验。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

相关文章

IPO观察丨潮玩公司密集冲击港股,TOP TOY递表:IP依赖外部授权,销售依赖名创优品

红星资本局9月30日消息 近日,TOP TOY International Group Limited(下称“TOP TOY”)向港交所主板递交上市申请。 TOP TOY是名创优品集团(09896.H...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1