净资产600万以上,一定要考虑全球配置养老

嗅觉敏锐的富裕人士,近几年来也纷纷踏上了“出海”之路。据GlobalData,中国大众富裕阶层的海外投资比例,已从2021年的约28%上升到2023年的51%。

那么,个人应该如何进行境外投资呢?

坦白来说,像中投这样系统而专业的投资,个人很难去做,因为大多数人都不是专业投资者,更谈不上投资高手,更不用说海外的许多资产,普通人是难以接触到的。

对个人来说,参与全球投资,其实有一个最简单省心的方式,这两年来受到越来越多中高净值人士青睐。我说的就是香港保险。

从2023年开始,内地掀起了一股赴港投保热潮,香港保监局的数据显示,2023年内地投保达590亿港元,为历史第二高峰;2024年前三季度,投保保费达466亿港元。

为什么说投保香港保险就可以参与全球投资呢?

投保香港保险后,保险公司会拿着保费到全球进行投资。

和中投公司的投资策略相似,香港保险公司锚定的是全球优秀经济体的周期,投资丰富多样的资产品类。

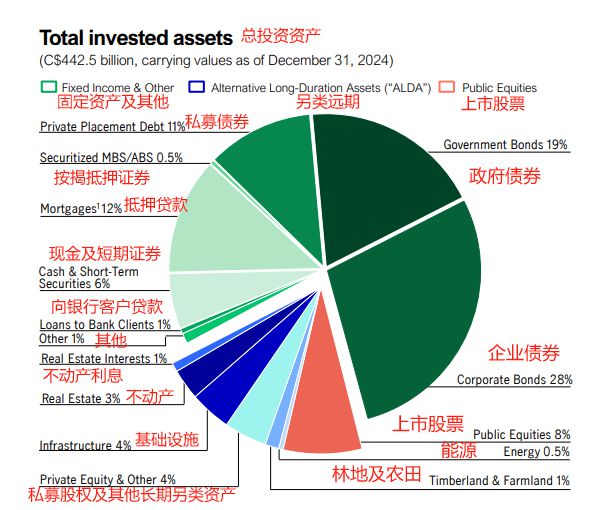

给大家举个例子,宏*这家保险公司,在全球管理着4000多亿加元的资产,投资范围遍布北美洲、欧洲、亚洲,投资的资产涉及股票、债券,以及各种另类投资,如林地、农地、房地产、私募股权、基础设施等。

全球分散投资的好处是,一方面可以在更大程度上分散风险,另一方面有更多机会获得资产增长的红利。

在长期持有保单的情况下,预期内部回报率能有6%(复利)左右。

比如这款产品,每年交 20 万美元,交 5 年,总保费100 万美元:

第21年末,保单预期约有304万美元,是总保费的3倍;

第30年末,保单预期约有521万美元,是总保费的5.2倍。

感兴趣的朋友,扫码进一步咨询。

保险公司背后,有一支庞大的专业投资团队在做全球投资。

宏*的资管团队,把权益类资产和固收类资产分开管理。

权益类资产的管理规模超过1100亿美元;成员是10个投资队伍的160名资深专家,来自全球15个国家和地区,是真正基于全球视野的投资。

固收类资产有9支团队,包括208位投资专家,来自14个国家和地区,为全球客户管理接近2000亿美元固定收益资产。

除了预期收益高,香港保险还兼顾流动性,不仅可以满足财富增值的需求,还适合用来做养老规划。

比如40岁的客户,想要提前给自己做一份养老规划,

以某款分红储蓄险为例,总保费100万美元,分5年缴费, 年交20万美元;

到保单第11年末时,预期每年可以提取9万美元(折合人民币65.5万);

保单第40年末,累计提取了270万美元,此时保单预期还有279万美元,需要用时随时可以取出。

香港分红储蓄险产品,除了能规划养老现金流,部分产品还有机会对接保险公司在内地的养老社区,享受内地养老资源。

想要进一步了解香港保险的朋友,欢迎扫码加好友沟通。另外,我们准备了一份【香港保险实用手册】,感兴趣的也可以扫码免费领取。

相关文章

安克创新,又一次向市场伸手“要钱”

11月11日晚,安克创新(300866.SZ)宣布拟在港交所发行H股,正式启动境外上市进程。 作为跨境消费电子领域的代表性企业,安克创新在过去十余年依托产品力与渠道建设,从零起步扩展至超两百亿元营收规...

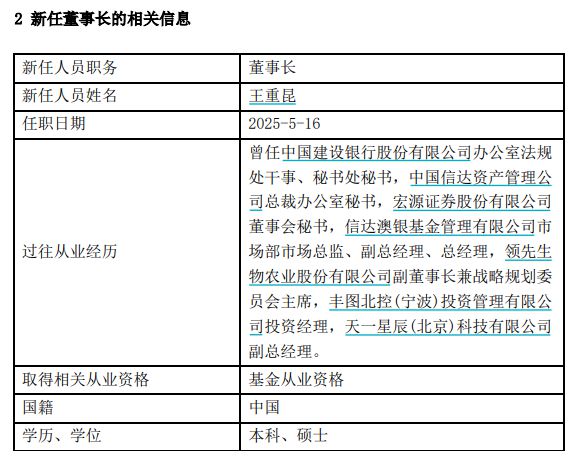

又一位基金“老将”加盟,王重昆出任先锋基金董事长

红星资本局5月18日消息,继3月初原融通基金张帆出任公司总经理后,先锋基金又迎来一名公募基金业“老将”。5月17日,先锋基金公告称,王重昆出任公司董事长。 从个人履历来看,王重昆曾任建设银行(601...

Pura80起价4199元起,华为继续以价换量

价格上,Pura 80提供三个不同版本。其中,12G+256GB版本定价4699元,12G+512G版本5199元,12GB+1TB 6199元。值得关注的是,Pura 80最低配12G+256GB版...

温州宠物食品龙头,年进账16亿元

图源:佩蒂股份 一家宠物食品的隐形龙头,正希望走出代工。 6月9日,就投资者关于一季度业绩的诘问,佩蒂股份官方称,正重点发展自主品牌业务和新西兰主粮产线,业绩波动是投入增加所致,将尽早实现这部分业务的...

黄金走势图实时行情——掌握财富之道的第一步

在金融投资领域,黄金一直以来都是投资者心中的“避风港”。无论是全球经济波动还是地缘政治紧张局势,黄金总能在不确定的市场中提供稳定的价值支撑。因此,掌握黄金走势图实时行情,对投资者而言至关重要。为什么关...

美团、阿里和京东,鹿死谁手?

这几天找我探讨美团、阿里和京东这三家公司的朋友很多,可能是因为上周我在专栏讲了交易操作的原因。 他们三家应该如何去看待,是一个不好回答的问题,美团其实相对还算好的,阿里和京东的业务太多了。 根据找我讨...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1