净利润蹿升1200%,中国猪王,财大气粗!

在全球,每消费10头猪,就有一头来自同一家养殖场。

它就是——牧原股份。

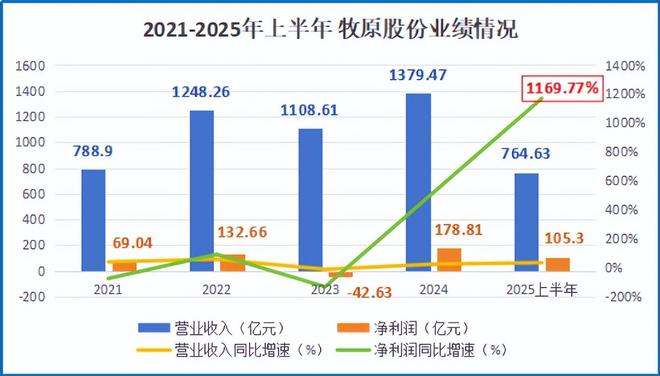

2014年,牧原股份营业收入还只有26亿,净利润只有8000万。

如今十年时间过去了,牧原股份的收入规模翻了50倍,净利润更是翻了200倍,2024年成功打出了1379亿营收、179亿净利润的好成绩。

2025年公司再上一层楼,仅半年就又实现105.3亿的净利润,同比增长了1169.77%。

这是种什么概念?

在我国境内的5000多家上市公司中,2024年业绩能做到营收1000亿以上、净利润100亿以上的,一共只有77家。

再除去银行、央企等公司,几乎就剩下几家公司能做到,除了贵州茅台、宁德时代,就是牧原股份。

所以从某种程度上讲,牧原股份还真是“猪茅”。

不过要说赚钱,茅台是建立了稀缺性的壁垒,宁德时代是搭上了新能源汽车的快车,牧原股份靠的是什么,难不成是猪吗?

还真是猪。

牧原股份是个幸运的公司,2019年前后我国的生猪迎来了大幅涨价,最高成交均价曾经达到过41.5元/公斤。

这段生猪养殖的黄金价格上升期一直持续到了2021年初,牧原股份在2019、2020两年的净利润也因此一度实现了1075%、349%的同比增长。

赚到钱的牧原股份没有就此知足,而是放大了自己的野心,抓住机会迅速扩张。

这是因为,生猪养殖是典型的周期性行业,但参与者80%都是个体养殖户,只能被动接受周期波动带来的利润增减。

而牧原股份猪价上行这几年快速扩张了企业规模,就是为了建立起抵御周期的能力。

2019年至2023年,牧原股份用于构建固定资产、无形资产和其他长期资产的资本开支总计高达1402亿元。

到了2024年,公司的生猪出栏量多达7160.2万头,全球市占率达到了10.2%。

这1400亿换来的抗周期力,是其他中小养殖户没办法比的。

也许有人好奇,公司规模足够大,就能一定程度上抵抗行业周期波动的影响吗?

牧原股份在这一问题上有足够的发言权。

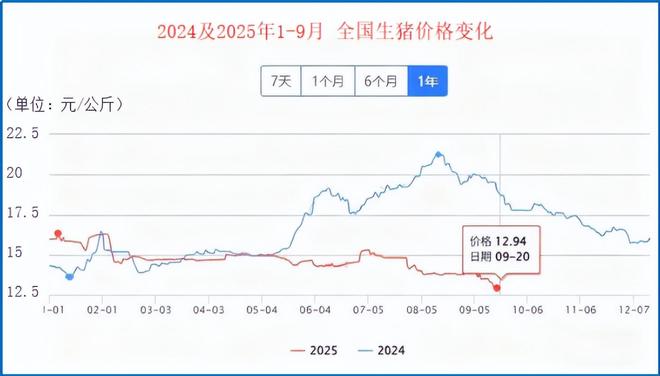

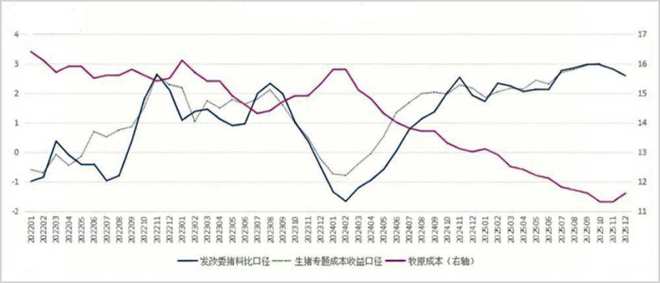

到了2024年,在我国生猪价格开始回落,2025年大部分时间稳定运行在13-14元/公斤。可牧原股份在这样的行业环境下,依然能半年实现百亿利润。

能在猪价下行时赚钱,最核心的原因就是牧原股份可利用规模优势,最大程度上通过摊销降低成本,从而最大程度上降低周期底部对公司盈利性的影响。

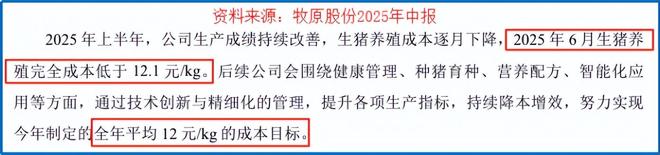

2025年以来,公司生猪养殖成本逐月下降,从年初的13.1元/公斤,降至6月份的12.1元/公斤,目标在2025年实现全年平均12元/公斤的成本价。

反观同行,根据披露信息,温氏股份的成本是12.6元/公斤(2025年2月),新希望是13元/公斤(2025年4月),立华股份是13元/公斤(2025年3月),均高于牧原股份。

而牧原股份能够做到持续降本,除了扩大规模,还有两个方向:

智能化转型:公司2024年及2025年上半年,共投入研发费用26.68亿元。重点投向智能养殖设备、生物安全防控体系及数字化管理平台,平台落成后显著降低了养殖成本。

全产业链协同:产业链延伸有助于实现一头猪价值的最大化,因此除了生猪养殖售卖,公司还发展了屠宰肉食业务。2025年上半年,该业务实现营收193.45亿元,占公司总营收的25.3%。

成本低了,盈利自然就有保障。

2025年上半年,牧原股份卖了3839.4万头商品猪,净利润105.3亿元,算下来每头商品猪能赚223.8元。

说了这么多牧原股份的来时路,未来,公司还能不能持续赚钱呢?

这就要从猪价未来走势出发了。

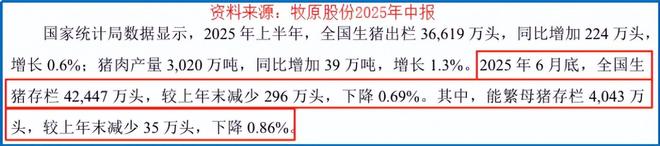

能繁母猪是生猪供应的“总开关”。截止2025年上半年末,全国能繁母猪存栏量4043万头,显著高于3900万头的正常保有量,这意味着生猪供应的基础仍然较大。

此外,前期部分养殖户的“二次育肥”行为也导致当前市场上大体重猪只偏多,进一步增加了短期市场供给。

这其实预兆着我国生猪市场的供应量暂时处于供过于求的状态,猪价也可能在稳定的基础上进一步微降。

此时,牧原股份的规模优势就凸显出来了。毕竟价格不够,数量来凑,牧原股份依然是赚钱的第一梯队。

另外,由于牧原股份在早期疯狂扩张,与不少客户建立了合作,比如大型农批市场、商超和食品加工企业等。

2025年上半年,公司合同负债高达55.07亿,其中很大一部分来自长协订单,保证了牧原股份的预期收入。

此外,牧原股份也迈出了国际化的重要一步——正式启动赴港上市进程。

2025年4月,牧原股份发布了公司即将赴港上市的提示性公告。

一方面,公司扩展国际融资渠道,不仅可以更快融入国际化资本市场,更有利于再扩大自身规模。

另一方面,公司可以借助海外新增市场,有效分散因国内猪周期波动所带来的经营风险,逐步释放产能,增强公司现金流入能力。

同时,新增的海外业务也有望成为新的盈利增长点,为企业长期稳健发展提供坚实保障。

届时,一个属于牧原股份的时代,或许就触手可及了。

牧原股份这十年,确实把养猪这件事,玩出了新花样,玩成了扛把子。如果国际融资渠道开展顺利,这家“猪王”或许真能走出一条更稳、更远的路。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

相关文章

“猪茅”牧原股份

中国不仅是全球最大的生猪消费国,更是全球最大的生猪生产国。 2024年,中国猪肉消费占居民肉类消费比值为57%,而产能则接近全球的六成。根据加拿大加裕公司2024年在全球范围内收集和整理的数据,入榜...

从周期到价值:牧原的华丽转身

3月27日,牧原股份公布了2025年全年成绩单,实现净利润158亿元,再次印证了公司具备穿越周期的能力。 这背后离不开多年来通过技术创新构筑的成本“护城河”。此外,屠宰肉食“第二增长曲线”业务发力,进...

牧原股份发布2025年年报:营收1441.45亿元,净利润158.12亿元

3月27日晚间,牧原股份发布2025年年报。报告期内,公司实现营业收入1441.45亿元,同比增长4.49%;实现净利润158.12亿元,同比下降16.45%,主要原因为生猪价格下降。 近年来,牧原...

牧原上半年盈利超百亿,进入新发展阶段

7月9日,牧原股份(002714)发布半年度业绩预告,预计上半年实现净利润为105.00亿元–110.00亿元,同比增长924.60%–973.39%;归母净利润为102.00亿元–107.00亿元。...

牧原股份:业绩增长、港股上市拓出海赛道、多项ESG指标居行业末位|ESG案例

在碳排放管理方面,2024年牧原股份范围一和范围二温室气体排放量总计为1000.28万吨CO2e,较此前大幅提升,2023年这一总量为798.01万吨CO2e,2022年为730.01万吨CO2e。...

“猪王”挂牌港交所,河南企业扎堆“出圈”

2026年2月6日,来自河南的全球生猪养殖龙头牧原股份正式在港交所主板挂牌上市,成功完成“A+H”两地上市布局。上市首日,牧原股份开报39港元/股,总市值约2260亿港元。 据悉,牧原股份本次全球发售...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1