京东工业四度递表:资本闯关与背后的成长隐忧

历经两年半蛰伏与三度招股书失效的波折,京东工业股份有限公司(下称“京东工业”)的港股IPO征程终于来到“临门一脚”阶段——9月28日,这家中国工业供应链技术领域的龙头企业第四次向香港联交所递交招股书,而此前监管批文的落地,已为其扫清冲刺资本市场的核心监管障碍。

作为京东集团孵化的核心业务板块,若此次上市成功,京东工业将正式扩容京东系上市矩阵,成为继京东集团、京东健康、京东物流、达达集团、德邦物流之后,京东旗下第六家上市公司,填补其在工业供应链赛道的资本拼图。

它带着行业第一的市场地位、连续盈利的业绩表现与独特的“数智+商品”模式而来,然而,招股书中密密麻麻的风险提示,仍暴露着这家巨头前行路上的隐忧。

IPO之路并非一帆风顺

2023年3月30日,京东集团在港交所发布公告,正式披露分拆计划——拟通过京东工业于港交所主板独立上市,实现业务板块的专业化运营。同日,京东工业首次向港交所递交招股书,次月便同步向中国证监会提交IPO备案申请。然而,由于后续因未能在有效期内完成补充披露,招股书按港交所规则自动失效。

首次递表失利后,京东工业于2024年9月30日第二次向港交所提交招股书,试图重启上市进程,但仅数月后,因招股书资料未达持续披露要求,再次因失效告终。2025年3月30日,京东工业第三次递表,但因该版本招股书仍未通过有效期审核,上市之路持续受阻。

直至2025年9月28日,距离首次递表已过去两年半,京东工业第四次向港交所递交招股书,此时中国证监会已于9月19日发布备案通知书(国合函〔2025〕1619号),确认其境外发行上市备案完成——根据备案内容,京东工业拟发行不超过2.53亿股普通股,这一关键监管障碍的扫清,让其上市进程终于进入“临门一脚”阶段。

京东工业是京东集团旗下专注于工业供应链技术与服务的核心企业,其发展脉络与京东生态深度绑定:前身可追溯至2013年京东集团成立的企业业务部,初期以办公集采为主,工业品仅为附带业务;2017年7月正式作为独立业务单元运营,2018年升级为京东一级品类,2021年7月进一步升级为集团旗下独立业务单元并正式更名为“京东工业”,完成从“业务板块”到“独立实体”的蜕变。

资本层面,京东工业曾获多轮重磅融资支撑。2020年8月,其完成2.3亿美元A轮融资,由纪源资本(GGV)、红杉中国、CPE源峰领投。2021年1月,又获Domking、纪源资本等机构1.05亿美元A-1轮投资;2023年3月,完成规模达3亿美元的B轮融资,由阿布扎比主权基金Mubadala与阿布扎比投资基金42XFund共同领投,红杉中国、BPEAEQT等机构跟投,此轮融资后投后估值高达67亿美元,使其成为当时工业供应链领域最受关注的“独角兽”之一,也正是在此次融资后,京东工业正式开启港股IPO征程。

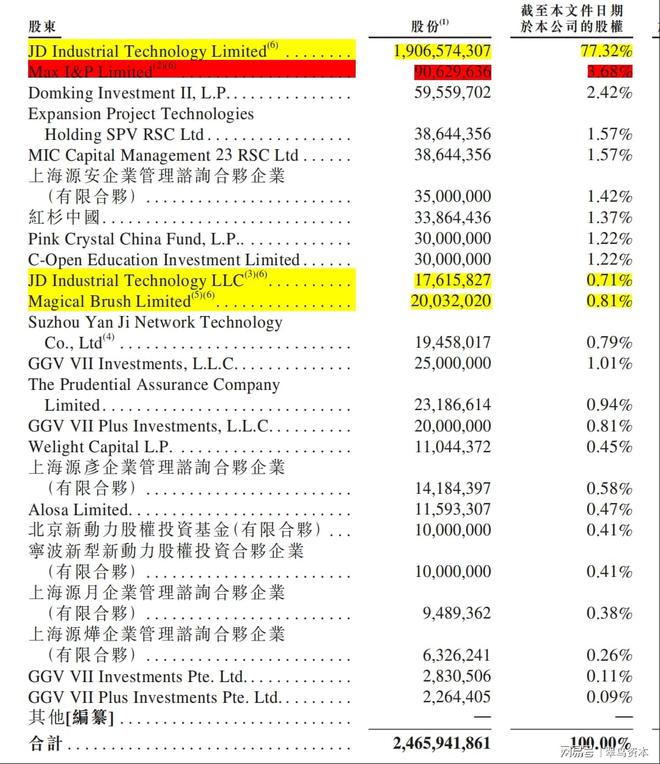

值得注意的是,其股权结构仍深度依赖京东集团。截至最后实际可行日期,京东集团通过全资子公司JDIndustrialTechnologyLimited、JDIndustrialTechnologyLLC及MagicalBrushLimited,合计间接持有京东工业78.84%的已发行股本。这种强控股权结构虽为其提供生态协同,但也引发市场对其独立运营能力的关注——招股书显示,京东工业与京东集团签订了多项持续关联交易协议,涵盖营销服务、供应链与物流、技术支持等核心领域,业务独立性仍待验证。

值得注意的是,京东集团创始人刘强东通过其控制的控股公司MaxI&PLimited(刘强东为该公司唯一董事及所有已发行股本的信托创立人),直接持有京东工业3.68%的股份。

行业龙头的业绩增长

据灼识咨询数据,2024年京东工业在两大核心赛道均确立领先地位:按交易额计,其在中国MRO采购服务市场排名第一,规模约为第二名的3倍;在中国工业供应链技术与服务市场,以4.1%的市场份额成为行业最大参与者。

从客户覆盖看,其服务网络已渗透至60%的中国《财富》500强企业及逾40%的在华全球《财富》500强企业,客户主要分布于制造、能源、交通等核心工业领域。

财务数据维度,京东工业展现出“营收稳步扩张,利润结构持续优化”的发展态势。

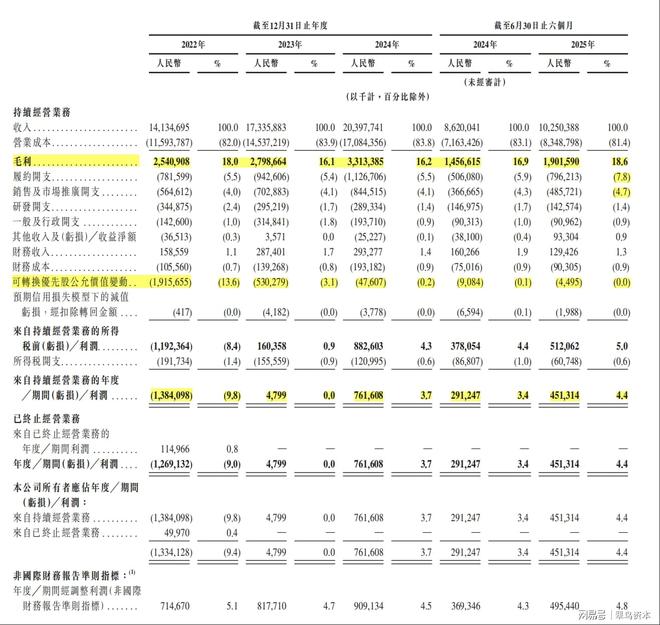

从营收端看,持续经营业务总收入2022年达141.36亿元,2023年增长至173.36亿元,2024年进一步攀升至203.98亿元,2025年上半年实现102.5亿元,收入规模呈阶梯式增长态势。利润表现则更为呈现“从账面扭亏到经营能力实质提质”的蜕变轨迹:2022年因可转换优先股公允价值变动(19.16亿元)等非经常性因素影响,录得来自持续经营业务的净亏损13.84亿元;2023年扭亏,来自持续经营业务的净利润达4799万元;2024年净利润大幅增至7.62亿元;2025年上半年净利润进一步提升至4.51亿元。若聚焦非国际财务报告准则指标,2022年-2025年上半年分别为7.15亿元、8.18亿元、9.09亿元及4.95亿元,调整后利润持续增长。

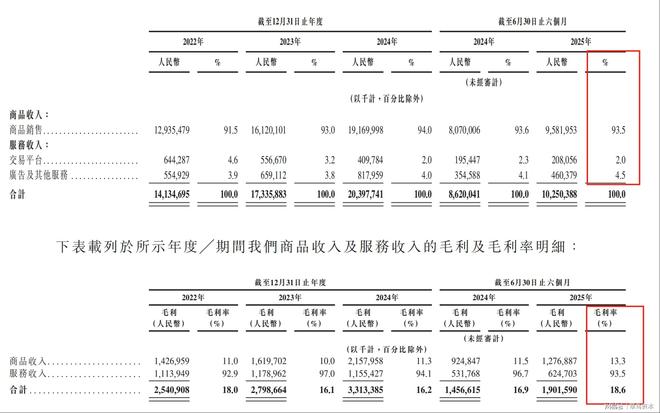

京东工业的收入结构则呈现“商品主导、服务补充”格局。2022年-2025年上半年,商品收入持续占据绝对主导地位,分别达129.35亿元、161.2亿元、191.7亿元及95.82亿元,占当期持续经营业务总收入的比例依次为91.5%、93%、94%及93.5%。

而服务收入板块呈现“结构分化”特征:交易平台收入逐年下滑,从2022年的6.44亿元降至2024年的4.1亿元,收入占比从4.6%滑落至2%;广告及其他服务收入则逆势增长,由2022年的5.55亿元逐步增至2024年的8.18亿元,2025年上半年进一步达4.6亿元,收入占比从3.9%提升至4.5%。

毛利率表现上,京东工业的综合毛利率在2022-2024年呈现“微降后企稳”态势,分别为18%、16.1%、16.2%,2025年上半年回升至18.6%。

分业务来看,商品收入毛利率从2022年的11%逐步优化,2024年提升至11.3%,2025年上半年进一步升至13.3%;服务收入毛利率则保持高位,2022-2025年上半年分别为92.9%、97%、94.1%及93.5%。综合毛利率的回升,主要得益于商品收入毛利率的显著改善,其背后是公司采购效率提升与供应商网络优化的双重驱动。

业绩光环下暗藏隐忧

尽管财务数据与市场地位表现亮眼,但透过招股书细节,京东工业的业务短板与经营风险已逐渐显现,成为其资本化路上的潜在障碍。

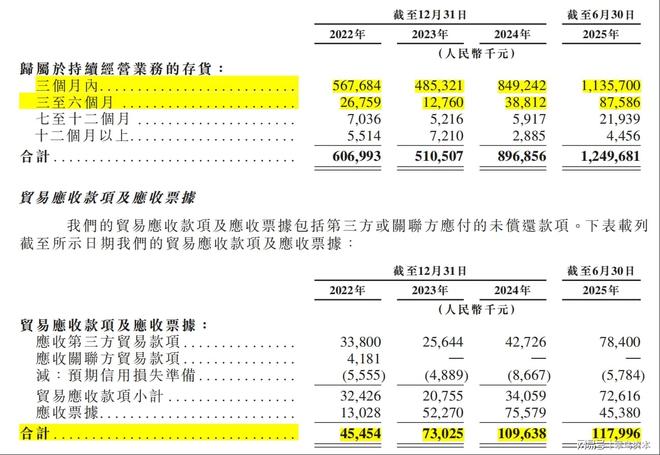

存货规模的快速增长与周转效率的下降,是京东工业面临的首要运营挑战。

招股书数据显示,2022-2025年上半年,其存货价值从6.07亿元增至12.5亿元;同期存货周转天数从17.9天、13.8天、14.8天升至23.1天。存货周转效率的下滑,一方面反映出其为提升商品供应稳定性、支撑毛利率而加大备货力度,另一方面也暴露其需求预测准确性的不足——若后续工业品需求不及预期,存货减值风险可能进一步释放,对营运资金形成占用压力。

从资产负债表看,截至2025年6月30日,京东工业流动资产总额131.72亿元,其中存货占比9.5%,而流动负债总额达132.6亿元,流动负债净额显现,资产流动性仍待改善。

尽管京东工业强调“独立运营”,但其业务与京东集团的深度绑定仍难以忽视。

从收入端看,2022-2024年及2025年上半年,其向京东集团提供营销服务的收入分别为3.51亿元、4.72亿元、5.86亿元及3.36亿元,占服务收入比例从29.2%升至50.2%,广告及其他服务的增长高度依赖京东生态流量;从成本端看,京东集团提供的供应链与物流服务费用占其营业成本比例,从2022年2.4%升至2025年上半年5%,物流履约能力仍未完全独立。

这种依赖不仅体现在业务层面,更存在潜在利益冲突风险——京东集团作为控股股东,可能优先考虑自身战略决策,而非京东工业的独立发展需求。例如,京东工业与京东科技签订的保理服务协议,2024年京东科技收购其10.13亿元贸易应收款项,占当年重点企业客户交易额的9.2%,若未来该合作调整,可能影响其现金流周转。

随着重点企业客户占比提升,京东工业的应收账款规模持续扩大。2022-2025年上半年,其贸易应收款项及应收票据从4.55亿元增至11.8亿元,增幅达159.3%,且给予重点企业客户的账期普遍为30-180天,较长的回款周期加大信用风险。尽管2024年预期信用损失仅0.87亿元,占应收账款比例7.3%,但若未来核心客户经营恶化,可能导致坏账率上升,对盈利造成冲击。

此外,客户集中度也呈上升趋势,2022-2024年及2025年上半年,前五大客户收入占比从8.1%升至13.3%,单一客户依赖度提升可能导致议价能力减弱,若核心客户流失,将对营收稳定性造成影响。

结语

历经两年半的反复尝试,京东工业的IPO征程终于迎来关键突破,其在工业供应链数字化领域的龙头地位、持续优化的财务表现,为其登陆港股奠定了基础。但不可忽视的是,存货周转压力、对京东集团的深度依赖、应收账款信用风险等问题,仍将是资本市场关注的核心焦点。

对于这家从京东生态中成长起来的工业供应链龙头而言,此次上市不仅是一次资本扩容,更是对其独立运营能力的终极考验。在工业供应链数字化转型的浪潮中,京东工业能否突破“生态依赖”的桎梏,真正成长为独立的行业领导者,仍需时间验证。

相关文章

京东工业IPO:204亿营收背后,刘强东的产业数字化雄心落地

“工业供应链的数字化改造不是选择题,而是关乎中国制造效率的必答题。”刘强东在2024年京东集团战略会上的断言,如今正成为京东工业叩击资本市场、践行产业升级使命的行动纲领。2025年9月,京东工业股份有...

8个月营收141亿,刘强东或将迎第六家上市公司

11月23日,港交所官网显示,京东工业股份有限公司(简称“京东工业”)港交所已通过聆讯。 港交所官网截图 这是京东工业第四次冲击港股上市。本次联席保荐人为美银美林、高盛、海通国际和UBS。 此前,京...

港股通名单大调整生效!京东工业纳入首日受到投资者热捧,股价大涨超10%

图源:视觉中国 3月9日,京东工业(07618.HK)午后股价大幅拉升,涨幅一度拉升逾16%,达到13.31港元/股,截至收盘股价上涨10.11%,报12.63港元/股,成交额约1.45亿港元。该股...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1