今天早上,重要信号

原创 刘晓博

今天是5月2日,小长假第二天,休息时间。

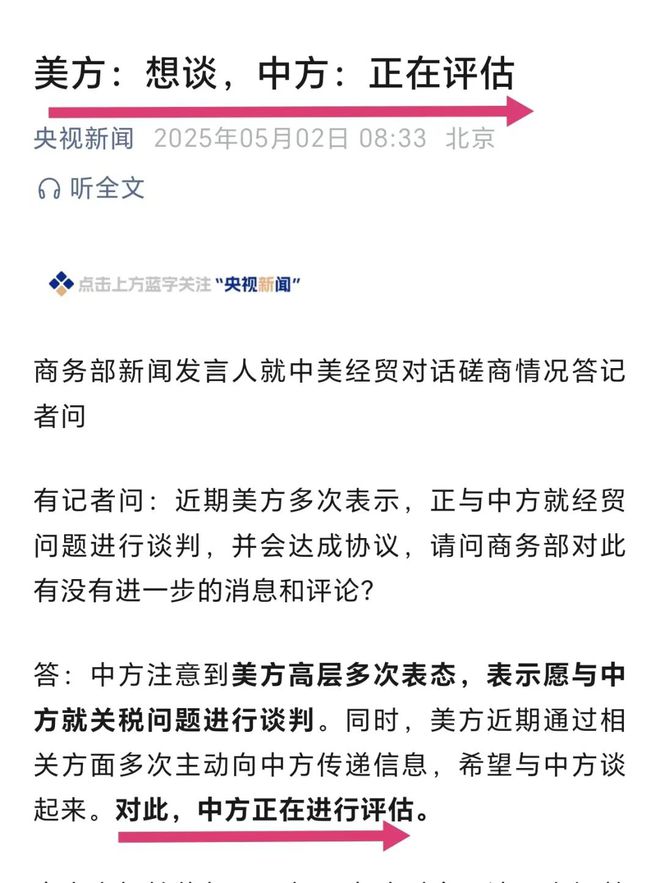

但是,商务部没有休息。早上8点半还没有到,就发出了一份答记者问。(下图)

大家细细体会,这是不是重要信号?

此前,无论是特朗普还是美国财长、白宫发言人,多次表示跟中国有接触,双方在谈关税问题。中方的态度一直是:没有谈。

而且,还有“不跪”的短视频发布。

现在有了微妙的变化:对于美方的主动请谈,中方正在评估。

当然,这份答记者问还重申了中方的一贯立场:任何可能的对话、会谈中,如果美方不纠正错误的单边关税措施,则说明美方完全没有诚意,且会进一步损害双方互信。说一套、做一套,甚至试图以谈为幌子,搞胁迫讹诈,在中方这里是行不通的。

在昨天的文章里,我曾告诉大家,中美各公布了一个重要数据,都初步显示了关税的影响:

美国上周首次申领失业救济人数为24.1万人,为2025年2月22日以来新高;预期22.4万人。

中国4月的制造业采购经理指数公布,跌破了荣枯线回落到了50点的下方,为49.0。

这些数据的变化,说明关税战没有赢家,这是双方将走向谈判桌的基础。过几天,中美都会公布4月份的经济数据,到时候可以看得更加明显。

中美博弈也出现了一些具体的“松动”迹象。

媒体报道说:美国零售巨头沃尔玛已通知部分其中国供应商恢复发货,该公司表示,新关税的成本将由美方买家承担。塔吉特(美国折扣店零售企业)也有类似的做法。

这些零售巨头近期曾向特朗普表示,贸易战已开始扰乱供应链,并警告美国各地的商店货架可能“很快就会空空如也”。

特朗普应该是接受了他们的呈请,才能有“新关税的成本将由美方买家承担”的表态。

目前坊间也流传着,中国将豁免美国乙烷高达125%的进口关税。这个消息尚未获得证实。

对于中美关税博弈缓和,美国可能跟印度等国家达成关税协议,昨夜今晨的美国股市做出了反应,三大股指均上涨:

国际黄金价格则连续下跌,避险资金开始流出黄金、欧元,重新配置美元资产。

美元指数重上100点。

特朗普的“软化”还体现在如下问题上:

1、宣布不打算炒掉美联储主席鲍威尔,对他批评的声浪也放缓了。

2、让比他更激进的马斯克离开白宫,启用态度相对温和、有政治情商的人。

3、对加拿大、墨西哥的关税态度缓和了,具体体现在汽车零部件方面。跟印度、日韩的谈判中估计也会适度让步。

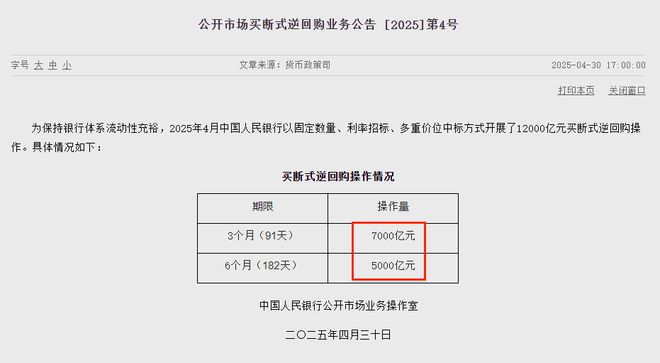

另外,中国央行在4月30日公告说,本月开展了1.2万亿的买断式逆回购,其中3个月的7000亿元,6个月的5000亿元:

而本月到期的买断式逆回购是1.7万亿,所以央行通过买断式逆回购回收了5000亿元的流动性。

本月新增了5000亿元的MLF(中期借贷便利)。上述两个操作相抵,流动性投放为零。

这意味着什么?意味着近期有降准的可能。

此前央行宣布在MLF上增加投放5000亿的时候,我曾撰文分析认为:有了这5000亿,降准可能被推迟。

现在,5000亿又被买断式逆回购拿回去了,所以短期降准的可能性在上升。

中国商务部加班做出最新表态后,新加坡富时中国A50指数期货上涨。(下图)

今天港股正常交易,所以商务部一大早表态是“有意义”的。恒生指数今天略微高开。

相关文章

德国终于发脾气了,“如果美国想打仗,那就打”

美国《华尔街日报》7月20日报道称,了解会谈情况的人士透露,美国官员上周告诉欧盟贸易专员,特朗普总统预计将要求欧盟做出更多让步,包括接受对大多数欧洲商品征收15%或更高的“基准关税”。 欧盟被迫在为...

张明:政策发力支撑开门红 练好内功应对贸易战

张明系中国社会科学院金融研究所副所长、国家金融与发展实验室副主任、中国首席经济学家论坛理事 注:本文为中国社会科学院金融研究所2025年第一季度中国宏观金融分析报告的中文摘要,报告全文请参见中国社会...

特朗普称美国将对印度施加25%关税及“惩罚”,指印方是俄罗斯能源大买家

美国总统特朗普看来对美印持续几个月的贸易谈判未获成果越来越不满,以印度同俄罗斯的贸易往来为由,威胁从下月起对印度施加征收关税等“惩罚”。 据央视新闻,特朗普当地时间7月30日通过社交媒体宣布,将从8月...

出海墨西哥,多少中国企业被割成韭菜

自打贸易战后,咱们好多国内企业,都纷纷跑到了旁边的墨西哥去建工厂。 一大堆人前赴后继,但没想到,第一批试水墨西哥的中国企业,已经被这群老墨割麻了。 点击上方视频立即观看 快刀财经的朋友们,好消息来了...

贸易战阴影下,微软宣布Xbox主机、游戏及配件涨价

周四,微软上调Xbox游戏、主机及配件的价格,此举恰逢贸易战对游戏行业供应链的影响存在广泛不确定性。此次调整影响了部分新的第一方游戏,意味着在这个假日季,消费者在面对美国总统特朗普大范围进口关税所带来...

人民币,到底是升值,还是贬值?

文 | 清和 智本社社长 中美经贸日内瓦会谈的结果,双方似乎还算满意:都取消了之前报复性加征的关税,都将24%的关税按下了90天的暂停键,都保留了10%的基准关税。 这相当于回到了4月初对等关税刚推出...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1