金价暴涨暴跌,年内回撤达26.8%,但黄金牛市还在

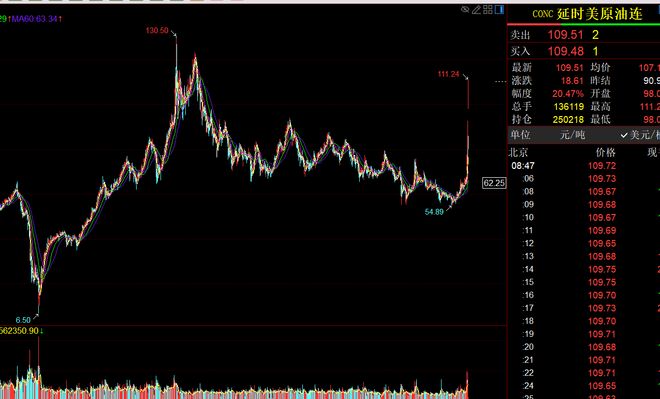

进入2026年,黄金市场上演了一场惊心动魄的过山车行情:伦敦黄金现货一度达到5598美元/盎司的高位,随后在3月遭遇断崖式暴跌,单日最大跌幅超8%,最低探至约4099美元/盎司,累计回撤约26.8%。之后,又快速反弹,重回4500美元/盎司以上。同时,国内沪金、黄金T+D,以及周大福等金店价格也随之震荡。

剧烈的波动让市场恐慌情绪蔓延,不少投资者担心:黄金牛市是否已终结?事实上,短期涨跌只是市场情绪与资金博弈的阶段性反应,长期来看,支撑黄金价格上涨的核心逻辑从未改变。

本轮黄金价格暴跌,并非基本面反转,而是多重短期因素叠加导致。3月以来,霍尔木兹海峡运输受阻推升国际油价,引发全球通胀卷土重来的担忧。随后,美联储议息会议释放鹰派信号,将全年降息预期压缩至1次,导致美债收益率上行、美元指数反弹,实际利率抬升对无息资产黄金形成直接估值压制。

同时,前期金价大幅上涨积累的大量获利盘集中了结,叠加全球流动性挤压下的“现金为王”效应,投资者为筹措资金优先抛售黄金。再加上程序化交易的放大作用,最终引发恐慌性抛盘,让金价短期内脱离基本面大幅下挫。

不过,金价短期内迅速回调,恰恰让市场看清了黄金上涨的核心逻辑。那些支撑金价长期上行的底层因素,并未因短期波动而消失。

其一,美联储宽松大方向未改,货币政策仍是金价走势的“总开关”。尽管当前美联储降息节奏延后,但美国国债规模已突破38万亿美元,未来12个月有数万亿美元国债集中到期,债务压力显著限制了政策进一步紧缩的空间。长期来看,利率难以持续维持高位,宽松仍是大趋势;而黄金与实际利率的负相关关系,也决定了其在利率下行周期具备较强上涨动力。

其二,全球央行持续购金,为金价筑牢底部支撑。世界黄金协会数据显示,全球央行已连续7年(2019-2025年)净增持黄金,2025年净购金量达863吨;截至2026年1月末,中国央行连续15个月增持,多数央行计划未来继续购金。这种持续的央行购金行为形成金价“底部托举”,即便短期回调,也难以出现深度下跌。

其三,地缘政治风险带来的不确定性,持续强化黄金的避险属性。当前美以伊冲突外溢、俄乌冲突僵持,全球地缘风险已从“脉冲式”转为“常态化”。在此形势下,黄金既可以对冲通胀风险,又能在经济下行中保值,其“避险港湾”的价值始终凸显。

此外,供需格局失衡的现状也未改变。供给端,全球金矿产能扩张有限,环保监管趋严导致新增供给缓慢,黄金供给增速持续低于需求增速;需求端,国内实物黄金消费复苏,叠加半导体、新能源等领域的工业用金增长,形成了供需两端的合力支撑。

对于投资者而言,不必被短期波动裹挟。黄金的价值从来不在于短期投机收益,而在于其长期保值避险的属性。本轮“大涨-大跌-再大涨”的行情,本质上是短期情绪与长期逻辑的博弈,短期波动是市场对过度拥挤交易的修正,而非趋势的逆转。当前金价回调更像是上升途中的“深蹲”,为长期配置提供了难得的机会。

相关文章

黄金到6300美元,记得叫醒我

2月28日晚,美军卡塔尔乌代德空军基地,红色警告灯疯狂闪烁,雷达预警嘶鸣声直冲天灵盖。显示屏上,伊朗“法塔赫-2”导弹正以15马赫的速度接近。48秒,11发造价3000万美元的爱国者导弹拖着长长的尾焰...

“现在就像70年代!” 达利欧:买更多黄金

周二,桥水基金(Bridgewater Associates)创始人达利欧表示,现在就像20世纪70年代,投资者应该比平常持有更多的黄金。即使黄金价格已飙升至每盎司4000美元以上的历史新高,投资者...

黄金股业绩飙升,金价跌至三周低点,该入局吗?

受益于今年以来金价持续上涨,近期,黄金股的业绩表现格外亮眼。 山东黄金、中金黄金等头部企业净利润同比增幅普遍超过50%,部分公司甚至实现翻倍增长。 8月20日,周生生发布公告,2025年上半年持续经...

黄金,突发大涨!

国际金价近日持续上涨。 9月1日,国际现货黄金高开,盘中一度向上触及3471美元/盎司,为4月末以来新高。。 回顾整个8月,纽约商品交易所黄金期货主力合约价格累计涨幅超5%,创下今年4月以来的最佳单...

国际金价“八连跌” 避险资产为何“失灵”

本周五,现货黄金盘中跌破每盎司4500美元关口,连续第八个交易日下跌。中东地缘局势依然紧张之际,作为避险资产的黄金,却表现出“异常”低迷,这背后有哪些原因? 总台央视记者 渠莎莎:本周,国际市场上金...

今年暴涨近70%!现货黄金,再创历史新高!什么情况?

12月22日早间,伦敦现货黄金价格强势拉涨,再度创下历史新高。 2025年初,伦敦现货黄金价格不足2600美元/盎司。但截至发稿,伦敦现货黄金价格已突破4400美元/盎司,最高报4419.82美元/...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1