江苏银行葛仁余:算法董事长的“赛点时刻”

导语:江苏银行充分证明了用技术与速度打开增长曲线的独特优势。不过,数字化也同时加速风险的累积与显化。

盛夏的周末夜晚,南京奥体中心灯火通明。2025赛季“苏超”联赛的焦点战,吸引了全省球迷的目光。

赛场外,江苏银行(600919.SH)的广告牌,在灯光下分外醒目。

作为“苏超”的总冠名商,江苏银行在手机银行APP首页开辟了专属专区,提供门票抢购、赛道直播等服务。

而“苏超”体育营销带来的,远不只是品牌曝光与股价连续创新高。

2025年6月,江苏银行APP在iOS平台的下载量超过15万,跃居上市银行APP首位;比赛期间,赛事专区日均访问量突破200万次。

江苏银行APP内的苏超专区,来源:江苏银行APP

突如其来的流量洪峰,如果没有成熟的数字化系统支撑,很可能淹没在卡顿与延迟之中。

江苏银行在数字金融领域的多年投入、强大的数字化基础,为这一波营销提供了坚实支撑。

而这一转型进程背后,现任董事长葛仁余的技术背景与推动作用,不可忽视。

近几年,伴随葛仁余从首席信息官、副行长一路升任至行长、董事长,江苏银行也驶入了数字金融的快车道。

01 赛点时刻

作为经济体量最大的省份之一,江苏省内集聚大量中小企业,金融需求庞大且多样化。

为满足这些需求,江苏银行相继推出了多项数字化服务。2023年上线的“苏银金管家”云财资综合服务平台,聚焦痛点,提供财资、薪税、票据、订单、外汇等一体化、智能化服务,截至2024年末已服务近10万户企业。

2022年江苏银行推出的“苏银e链”金融服务体系,围绕上下游在生产、采购、销售、运输、仓储等环节的多样化场景需求,提供标准化、场景化和定制化的金融服务,至2024年末信贷余额已超过2000亿元。

人工智能浪潮席卷金融业,江苏银行也在探索AI赋能。

依托中科曙光(603019.SH)提供的算力支持,该行自主研发了拥有1760亿参数的大语言模型平台“智慧小苏”,已在客服、文本与代码生成、图像处理等多个场景中落地应用,使江苏银行成为国内首家将AI大模型投入实际运营的区域性银行。

图源:中科曙光公众号

根据零壹智库与易观千帆联合发布的《2025Q1手机银行数字竞争力TOP100》榜单,江苏银行APP综合得分56.95分,在所有商业银行中排名第16,在城商行中仅次于宁波银行(002142.SZ),但平均月活跃用户数达到711.81万,位居城商行第一。

2025Q1手机银行数字竞争力TOP100,图源:零壹智库、易观千帆

江苏银行的探索,为城商行数字化转型提供了一个较为完整的样本。该行亦斩获过多项银行业数字金融典型实践案例奖项。

图源:公众号苏银数字金融

02 “算法治行”

江苏银行数字金融累累硕果的操盘手,是“技术派”董事长葛仁余。

与多数银行高管不同,葛仁余拥有深厚的信息技术背景,高级工程师这一职称,也是金融界少见。

他毕业于东南大学计算机科学与工程专业,1988年进入中国建设银行(601939.SH/0939.HK),先后担任南京分行计算机处副处长,建行江苏省分行营业部运行中心经理和信息技术管理部总经理等职。

彼时,中国银行业信息化转型刚刚拉开序幕。在国有大行信息化转型起步阶段,他参与了多项核心系统建设,积累了丰富的研发与管理经验,并对银行所需的数字技术有了清晰认识。

此后,他转任南京银行(601009.SH)总行信息技术部总经理,主导信息系统建设。

2013年8月,葛仁余加入南京银行省内“老对手”江苏银行,担任信息科技部经理。

那一年,被称为中国互联网金融的元年,也是江苏银行数字化转型的起点。江苏银行提出要打造“最具互联网大数据基因的银行”。

在主管信息科技条线期间,他主导江苏银行多项数字化产品研发。2014年,该行推出业内首批线上化的直销银行;2015年,首创全线上纯信用网贷产品“税e融”,并将其打造成“爆款”,多家银行纷纷前来“取经”。

2017年,葛仁余升任首席信息官。在一次采访中,他表示,数字化转型是商业银行未来发展的分水岭,必须通过转变发展方式、调整结构来实现升级。

不到一年后,葛仁余升任副行长,完成了从技术干部到银行高管的转变。

在其主导下,业务层面的数字化创新之外,江苏银行同时在内部构建数字化转型顶层设计。

例如,成立金融科技创新委员会,启动“智慧金融进化工程”,将科技基因融入前中后台各环节;推进标准化体系建设,包括数据标准、接口服务标准化、风控系统标准化,并在2020年人民银行企业标准“领跑者”活动中有四项标准入围榜单;引入“以客户为中心”灵活敏捷的“敏态”模式,将科技人员分配到业务前台部门,实现“业技融合”,并逐步将模式从系统开发敏态升级到产品与板块敏态。

2023年,江苏银行董事长夏平到龄退休,与他共事多年的葛仁余接任一把手。

履新不久,葛仁余就在接受媒体采访时提出,江苏银行在未来三年实现全行数字化思维方式、业务发展和商业模式的全面转变。

在他的带领下,江苏银行致力于打造“智慧银行”,深入推进数智化转型,以数字化拓宽金融服务边界。

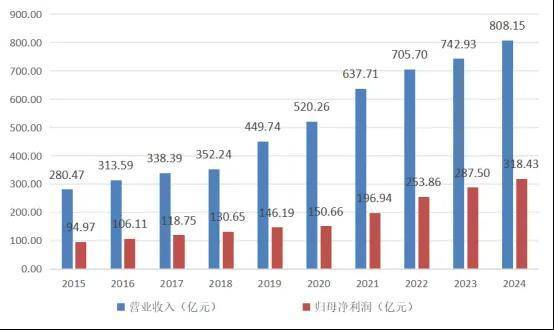

近十年来,该行营业收入与净利润年复合增长率分别为11.16%和12.86%,尤其2018年后增长加速。

近两年虽有所放缓,但其2024年营业收入同比增长8.78%,净利润同比增长10.97%,跑赢行业平均水平。

2015-2024年江苏银行营业收入与归母净利润,数据来源:江苏银行年报

03 风险共振

周期下行,江苏银行仍能稳健增长,与葛仁余自2018年上任后的管理思路密切相关。

在他的推动下,江苏银行全面进入数字化攻坚阶段,通过智能风控、线上获客和场景金融扩展业务。

数字技术带来的精准触达与快速放款,确实让该行在短期内实现了规模跃升。

然而,数字化并不是单向度的增长杠杆,它也加速了风险的显性化、累积与暴露。

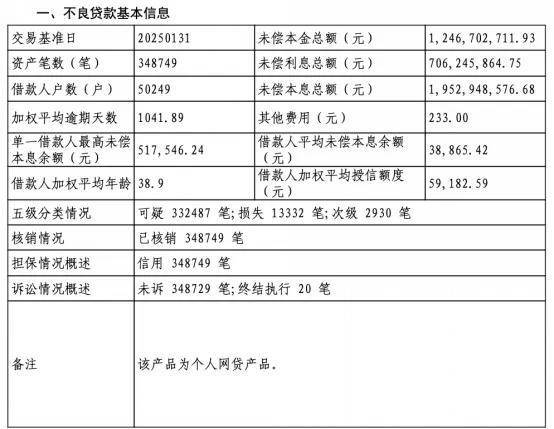

首先是资产质量压力。

2025年2月起,江苏银行在银登中心连续挂牌9期个贷不良资产包,合计未偿本息规模达147.23亿元。这一数字相当于其2024年净利润的44.21%。

江苏银行挂牌出售的某一不良资产包,来源:银登中心

相关文章

年内裁撤网点超百家!券商加速“瘦身”

又一家券商裁撤旗下营业部。 8月13日,长城证券发布公告称,为进一步优化营业网点布局并加强资源整合,推进财富管理业务转型升级,公司已于近日撤销襄阳汉江北路证券营业部。 据不完全统计,年初至今,已有2...

银行春招进行时:科技岗全面渗透,新兴业务人才储备起步

排版 | 郑唐 2026年的银行春招已陆续启动。 不仅仅是秋招的简单补录,今年的春招也在一定程度上呈现了银行人才战略变迁。随着各大银行春招公告的密集发布,一个清晰的人才储备图景浮出水面:从大行到区域行...

与AI共舞!证券从业人员的“破界”探索实录

2025年,以DeepSeek为代表的大模型相继亮相,金融机构也掀起新一轮人工智能(AI)应用热潮,纷纷探索构建自身的智能化“护城河”。对于证券从业人员而言,无论主动拥抱还是被动适应,如何在AI浪潮...

21专访|上海银行胡德斌:“本体论”破局大模型应用关键梗阻

排版 |黄玥 当下,人人都对快速迭代的各类技术的巨大能量有了初体验,也深信其终将渗透并重塑经济和社会生活的各个领域,在金融行业亦不例外。作为“金融五篇大文章”之一,金融机构尤其是银行对数字金融的重视和...

山姆换帅,“淘系逻辑”成新变量?

斑马消费 任建新 在中国零售市场迈入精细化竞争的阶段,会员制零售也面临着线上线下融合、场景化消费等模式重构的危与机。 10 月27 日,沃尔玛中国宣布,刘鹏出任山姆会员店业态总裁,直接向沃尔玛中国总裁...

高现金分红之外 三大电信运营商打造“第二增长曲线”

电信运营商的数字化转型收入增速较快,占主营业务收入的比例达30%左右。而资本开支的不断下降不仅有利于利润释放,也为各公司保留了充足的现金。总体来看,电信运营商业绩稳健增长,股利支付率提升,凸显出股东回...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1