洪灝:巴菲特的炼金术

洪灏 系华福国际CEO兼首席全球资产配置官、中国首席经济学家论坛理事

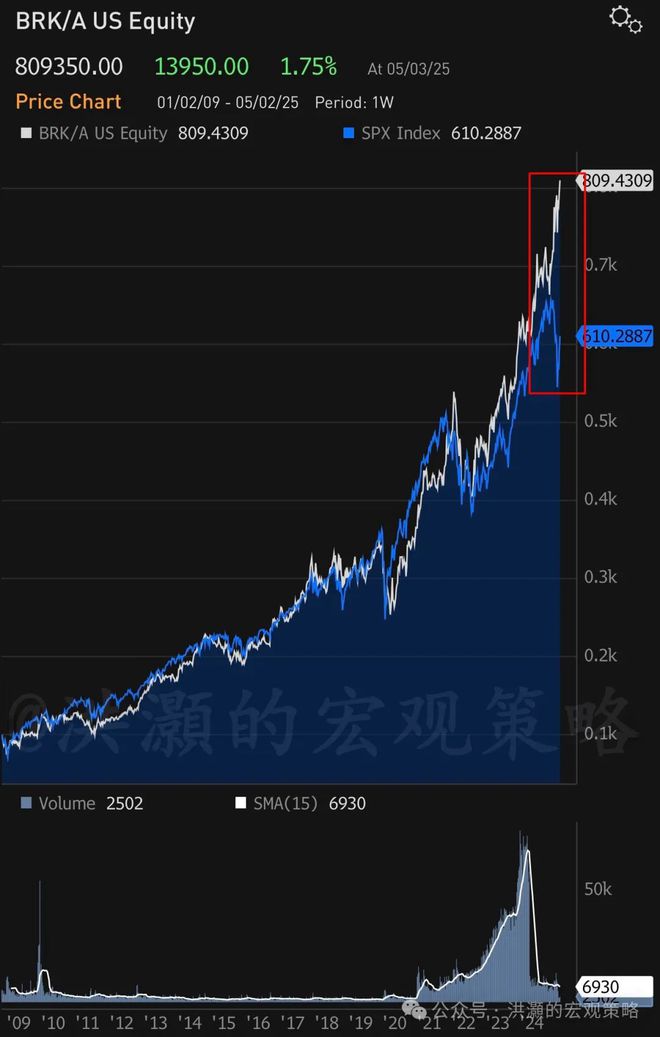

又是一个巴菲特奥马哈年会的周末。虽然今年参会人数高达五万以上,历史最高,然而近年来互联网上对于会议的关注和讨论,新鲜感开始逐渐退潮。令人费解的是,虽然巴菲特自1965年以来的确大幅跑赢标普,期间类似资金体量的、能够跑赢巴菲特的基金经理凤毛麟角,但2009年至2024年巴菲特并没有跑赢标普指数,虽然业绩依然十分优秀(图)。

很多人年复一年地奔赴奥马哈,尽管年会期间小镇上的酒店人满为患,还漫天要价。那个巴菲特常去光顾的牛扒馆基本上比米其林三星的餐厅还要难订。还有很多中国公司,把这个年会做成了一门生意,向年度巴菲特朝圣者、这资本主义的Woodstock盛会收取巨额费用。很难想象,在这样的人头攒动的万人大会上,能够碰撞出怎么不一样的思想的火花?

难怪,年复一年,很多人依然盲目地相信巴菲特成功的秘诀是“价值投资”。所谓的巴菲特价值投资理念,是选择购买估值合理、管理良好的蓝筹公司并长期持有。这个投资的道理非常简单。巴菲特的持仓都是公开的。如果真的希望做价值投资的话,简单地复制巴菲特的投资组合即可,根本不需要年复一年地奔赴奥马哈朝圣。

然而,这世上的巴菲特只有一个,无人能及。这也是他到了年逾古稀、94岁的高龄才迟迟地交棒给接班人的原因。今年的巴菲特老态渐露,声音似乎比往常更嘶哑了,一些单词不认真听几乎无法辨明。所幸的是,巴菲特的脑子依然仍在高速运转,只是旁边少了老搭档芒果。对于价值投资的信徒,其实能够一睹真容,或者也就心满意足了吧。

那么,究竟为什么2009年,是巴菲特业绩相对回报的分水岭?今早,我在我的实名认证微博上向我的读者朋友提问,在短短的一小时里就收到了几十万的阅读和几百个回复讨论。

总结下来,读者们认为主要原因有几个:1)巴菲特资金体量太大,自己成为了市场,因此也无法跑赢和自己的竞赛;2)时代变了,巴菲特老了,看不懂科技,错过了这次科技板块大牛市;3)2009年美联储量化宽松,巴菲特没有料到美联储如此不遗余力地印钱,让整个市场普遍上涨;4)巴菲特长期持有大量的现金,因此拖累了业绩,无法跑赢市场。

这些讨论都有一定的道理,如盲人摸象一般,在不同角度上提供了2009-2024年巴菲特不能跑赢标普的解释。然而,2009年以来,巴菲特公司的市值也涨了大约十倍左右,而市值开始几何级别地增长的时间点,恰恰是在2009年。因此,如果人们认为巴菲特没有从美联储的量化宽松中受益,那么巴菲特身家在这个期间的飙升,并不支持这种看法。

的确,巴菲特公司的市值达到了超过一万亿美元的高度,因此它本身的体量之大决定了它很难跑赢市场。然而,比巴菲特公司市值大的公司大有人在,比如科技七雄英伟达、微软、谷歌、苹果、亚马逊、脸书,等等。这些比巴菲特公司大的多的公司近年来远远跑赢了标普。因此,认为巴菲特没有跑赢指数是因为体量太大,似乎也不成立。当然,必须指出的是,这么大的体量的回报依然与市场表现衔枚急进,本身就是一项优异的成绩。

那么巴菲特公司账上的巨额现金是他不能跑赢指数的原因吗?的确,巴菲特已经连续十个季度减持美股,账上的现金余额已经达到了历史最高水平近3500亿美元,超过了可口可乐的市值。他的现金余额在市场拐点附近往往飙升,显示了巴菲特很可能并非如他自嘲的那样“不看宏观”。否则,无法解释如此大尺度的宏观择时。同时,应该指出得是标普成分股公司也持有大量现金,而不仅仅是巴菲特。因此,现金拖累这个理由,也无法完全解释巴菲特不能跑赢的原因。

那么,究竟为什么,2009年成为了巴菲特相对表现的分水岭?

今年的巴菲特年会上,巴菲特如常地妙语连珠,分享了对于很多问题的看法。其中,他说到了对于如何评估一个公司的思考。巴菲特说,“我花在看资产负债表的时间比在收入表的时间要多得多。因为企业有许多问题都藏在资产负债表的注解里”。我看到很多人把这句话纳入了今年的金句,却没有看到对于这个观点延伸性的深度思考。

简言之,看巴菲特的投资策略,也应该从他的资产负债表出发。众所周知,巴菲特持有Geico,一家美国最大的保险公司之一。保险是一门预付款的生意,在收到保费之后在保险理赔之前,这些预付款成为了零利率、甚至是负利率的可供投资的资金。换言之,就是投保人付费倒贴给巴菲特做投资。巴菲特的投资资金没有成本,甚至是负成本的。巴菲特本人也在不同场合解释过拥有一个保险公司做投资的优势。

如前所述,巴菲特的价值投资就是买入持有估值合理、管理优秀的蓝筹公司。所谓估值合理,就是盈利回报率很高(E/P);管理优秀,就保证了高盈利回报率的可持续性,同时公司赚到了钱不会乱来;买入持有,就是去持续地赚取这些蓝筹公司的盈利回报率和巴菲特零成本资金之间的差价。随着巴菲特的公司资本规模大不断扩大,巴菲特每年从资金差价赚取的利润总额将不断扩大。

这个经营模式,很好地解释了为什么巴菲特公司的市值在2009年之后呈几何级数地增长 —— 因为规模在量化宽松的环境里很容易扩张;解释了为什么世上只有一个巴菲特 —— 因为这个经营模式很难复制;还解释了为什么2009年对于巴菲特的业绩是一个分水岭 —— 因为这时巴菲特的零成本资金不再是一个比较优势 —— 这期间所有人的资金成本都是零甚至是负的。在比较优势消失之后,巴菲特只能赚到市场的钱,而并不能跑赢市场。但我们必须再次强调,巴菲特能够在一众噪音中坚持自己的投资理念和经营模式,这种知行合一的行为本身就是众人可望而不可及的巅峰。

这个经营模式,也部分解释了为什么在市场拐点巴菲特总是提前降低仓位准备现金 —— 因为在拐点附近,理赔的需求将大幅增长。如果在这些关键时点没有足够的现金应对理赔的现金流压力,那么公司本身的信用甚至生存就会受到威胁。对于一个大型的保险公司,如果真如巴菲特自嘲的那样“不看宏观”,基本上是不能想象的。

策略能不能赚钱,取决于策略审时度势的把握。然而,策略能不能持续,则取决于这个策略的资产负债表能否抵御大幅的市场波动,是否能够真正地穿越周期,不在关键时刻因为负债过多、现金流不足而轰然倒下。价值投资本身就是一项高风险的策略,否则一个没有任何问题的资产是永远不会打折促销的。在这个角度看,价值投资才是一项真正极端的投机。认为市场共识都是错的,自己有着比市场更高的认知 —— 这不是投机是什么?拥有一本坚实的资产负债表,才有可能把一个短期的投机变成一项长期的投资。

今年的巴菲特年会上,巴菲特在古稀之年交棒,一个时代缓缓落幕。也是在今年,巴菲特又开始大幅跑赢标普。这意味着,那个“人均巴菲特”的时代曲终奏雅,在风起云涌、惊涛拍岸的康波里,我们将会看到新一代的巴菲特凤凰涅槃、浴火重生。

洪灝

2025.05.04

相关文章

国海证券鑫海杯私募领航者计划半年度领航卓越私募管理人名单揭晓

为持续加强与私募机构的纵深合作,国海证券联合国海良时期货、排排网等机构于2024年焕新启动了“鑫海杯”私募领航者计划,并对赛制和服务权益进行全方位升级。作为主办方,国海证券高度重视此次活动,不仅设置了...

A股下周怎么走?

A股节后连续三个交易日放量连阳,但今日缩量走低,半导体、军工等科技股领跌。 那么,A股下周行情如何?投资策略怎么调整? 受访人士认为,市场大概率维持缓慢震荡上攻态势,“你方唱罢我登场”的轮动格局可能会...

近一个月年化收益近18%,微众银行理财被抢购是咋回事?

说起最近的理财市场可以说是相当的不容易,各类银行存款产品收益持续走低,让不少存款到期的人十分纠结,在这样的大背景下,就在最近一款年化收益近18%的微众银行产品被抢购,面对着这样的情况,我们到底该怎么看...

2025:这些科技基金经理值得“高看一眼”

如果只看 2024 年的年度排名,你会发现一个很鲜明的特点:数字经济、算力、半导体相关基金在榜单前排占了半壁江山。到了2025年,科技主题新基金继续“狂飙”:证监会官网披露,仅 2025 年 11 月...

沪指重返4100点!A股这份“过节礼”,见好就收还是持股过节?

2月9日,A股三大指数集体走强,沪指收复4100点整数关口。截至收盘,沪指涨1.41%,深证成指涨2.17%,创业板指涨2.98%。沪深京三市成交额接近2.3万亿元,较上一交易日放量约千亿元。 个股方...

1-11月主观私募榜揭晓!新思哲、路远、中颖等领衔!

私募排排网数据显示,截至11月底,在全国7568家私募中,主观私募共有5319家,占比高达70.28%,依旧是行业中的一股最庞大力量。特别是在今年的慢牛行情下,主观私募凭借精准选股,集中持仓等优势,在...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1