孩子的教育金,分享3个「有效」去处

点击 “简七读财” ,发送消息“ 理财小工具 ”

免费领取“40个赚钱工具资源包”

晚上好,我是简七编辑部的冰冰。

今天是儿童节,趁这个特别的日子,聊聊一个大家都很关心的话题:教育金,到底怎么准备才靠谱?

以前我觉得这事很简单:孩子18岁上大学,提前攒好四年学费就行了。选个收益高的产品,丢进去,坐等收益。

但真当了妈之后才发现,教育金不是一笔「一次性投资」,而是一场陪伴我们十几年的家庭投资马拉松。

它考验的,不只是你投得准不准,还包括——

1)钱该怎么放? 2)什么时候用? 3)真用的时候,钱还在吗?还值钱吗?

特别是在现在利率一路下行的环境下,原本看起来最稳妥的「存着不动」,似乎不太够用了。

所以今天,我想和你聊聊,我们家是怎么一步步安排这笔钱的,希望对你也有点参考价值。

01 教育金,钱到底用在哪儿?

我家娃刚刚半岁,真正开始准备教育金,是从她人生中第一笔压岁钱开始的。

想着这笔钱不能乱花,就存了三年定期。当时利率2.15%,也还可以。

但没想到,才过几个月,银行利率一路下调,新的三年期只剩1.3%。

这一下让我警觉起来:光靠存款,真能跑赢未来的物价吗?

于是我开始重新思考,教育金这件事到底该怎么规划。

我们家的做法是,先用模型,梳理好家庭的日常开支和保障储备,再来安排长期投资的金鹅池。

算下来,每个月大约能拿出1万元用来投资。我决定从中拿出15%专门为孩子准备教育金。

这笔钱的用途,其实可以分三类:

第1类是明确支出,比如幼儿园、小学、初中学费。这类支出金额、时间点都比较清楚,适合用短期存款、货币基金、纯债基金来安排——重点是安全、灵活,随时能用。

第2类是弹性支出,比如兴趣班、才艺课。有时候想报个画画班,有时候暑假想去夏令营,金额不固定也很随机。

我们家为此单独设了一个「兴趣账户」,每个月往里放一点,用波动小、流动性好的纯债基金作为底层工具。

这两类费用,我统一归在日常开支的预算里,按需支取。

而第3类,也是最关键的一类,是大学教育金。这笔钱支出时间长、金额大,规划空间也更大。

所以我们重点来说说——这15%的「长期教育金」,我家是怎么安排的。

当然,教育金的配置没有统一标准,丰俭由人。不同家庭的收入、支出、目标都不一样,安排方式也会有所不同。

接下来,我就按照孩子的年龄段,跟你分享两种常见的规划思路——

02 不同年龄,不同策略

1)0~10岁:时间是最大优势

如果你家娃还小,恭喜你,可以更从容地做规划,也能承担更多的短期波动。

我家用的是保险+基金的组合方式——

-保险打底:稳定增长、锁住目标

我们给娃(0岁女宝)配置了一份储蓄型保险,每月缴费1000元,缴10年,等她18岁时,保单里的现金价值大约能有16.2万元(复利2%左右)。

这笔钱是「独立」的:不会被随意动用,也不怕股市波动,稳稳增长。

到孩子18岁,可以按年提取,比如每年取2.5万元当教育金;也可以一次性退保,拿出全部现金。

如果你的孩子已经7岁左右,可以参考另一个思路——缩短缴费期,让本金早点「进场」复利:

比如我们测算过:7岁起,每年缴4万元,交3年,等孩子18岁时,保单里的现金价值大概是15万元左右。

相比月缴1000元,缴10年的方案,虽然总投入一样(同为12万),但因为钱早一点一次性交进来,能更早参与复利增长,所以最终累计收益会高一些(高1.7万)。

这种方式更适合家里资金比较宽裕、希望早一点把教育金「落袋为安」的家庭。

-基金冲刺:长期增值、争取更高收益

我们还每月定投500元股票型基金(预计定投10年,累计投入本金6万),采用,主要投中美市场指数,跟随全球经济走势。

这笔钱计划持有超过10年——按历史年化7%来算,18岁有望滚到14万左右。

当然,历史收益不代表未来,但拉长周期看,股票的收益率还是相对高一些。

这套组合的好处是:保险稳底,基金冲刺,一边保底,一边争取上浮空间。

2)10岁以上:稳健为主,减少试错

等孩子大一些,离大学越来越近,就不能承受太大的波动了。

我的投资策略,也更偏向保守、安全、锁定收益:

-有出国计划,可以考虑配置一些外币存款/理财。

-国内升学为主,可以优先选择纯债基金、定期存款等波动小、到期确定的工具。

总之,离目标时间越近,风险应该越低,流动性越强,这是大原则。

03 除了买什么,这3件事别忽视

1)教育金最好「专款专用」

最好开一个单独账户,备注清楚「孩子教育金」。不然容易混入日常开销,一有急事就动用,最后目标也没了。

2)起步不用高,坚持更重要

不需要一开始就存很多。哪怕每月200、300元,坚持10年也是一大笔钱。量力而行、稳扎稳打,反而更适合大多数家庭。

3)教育金不适合太激进

教育金最怕「赔了本金」,所以不建议用它去追热门产品。能稳稳当当地把这笔钱守住,就是最好的胜利。

我们攒这笔教育金,说到底,是希望在未来某个重要节点上,不因「钱」的问题而为难;它不是「理财选择题」,更像是一种家庭节奏的安排:

你能攒多少?你愿意怎么花?你什么时候能取?

这三件事慢慢清晰了,教育金也就有了自己的轮廓。

愿每一份努力都能在关键时刻,变成孩子安心前行的底气

晚安。

相关文章

充电宝厂商“爆雷”,都是电芯惹的祸?

近期,充电宝企业的焦虑情绪或许比盛夏酷暑更甚。 7月2日,国内充电宝召回风波持续升级,涉事品牌罗马仕的法定代表人再度变更。据天眼查及多家媒体信息,2025年4月23日,雷社杏接替雷桂斌担任罗马仕法定...

黄金,看空者销声匿迹

12月15日,中国洛阳栾川钼业集团宣布以10.15亿美元收购加拿大Equinox Gold旗下的巴西四座在产金矿。 这些收购,成为今年黄金牛市里又一道靓丽的风景线。 截至12月22日,国际金价徘徊...

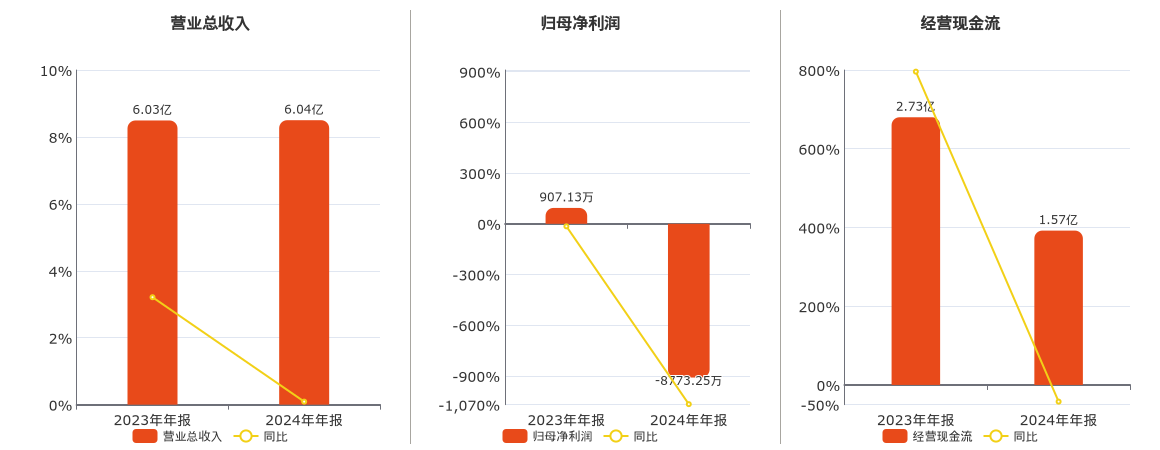

ST交投(002200.SZ):2024年年报净利润为-8773.25万元,同比由盈转亏

2025年4月17日,ST交投(002200.SZ)发布2024年年报。 公司营业总收入为6.04亿元,较去年同报告期营业总收入增加55.70万元,实现4年连续上涨,同比较去年同期上涨0.09%。归母...

为什么穷人是“臭”的?

本文首发于虎嗅年轻内容公众号“那個NG”(ID:huxiu4youth)。在这里,我们呈现当下年轻人的面貌、故事和态度。 在这个时代,根据大众点评进行消费决策,已经成为了现代人类的本能。 我们可以通过...

“步步高系”人员腾挪:张源挥别大千生态,段永平兄长代任董事长

“步步高系”资本大佬张源辞任大千生态董事长,段永平兄长段力平站到台前。 大千生态(603955.SH)日前发布公告称,因个人原因,张源辞去公司董事长、董事及董事会战略委员会委员等职务。辞职后,张源不再...

黄金外盘实时行情,让投资决策更高效精准

在全球金融市场中,黄金一直以其独特的保值性和避险属性,吸引着无数投资者的目光。随着国际经济局势的变化,黄金的价格也在不断波动。因此,了解和掌握“黄金外盘实时行情”就显得尤为重要。黄金外盘实时行情是什么...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1