“海光信息”比肩华为?

又到了发布三季报的时候了,不少行业今年的表现肯定是要比去年好很多的,股价就更不用说了,不管是利好的一面,还是利空的一面,市场情绪总是会把它们放大。

比如海光信息,之前短短一个多月时间,股价就差不多翻倍了,昨天发布了三季报,我特意看了一下,确实表现很好,业绩再创新高。

海光确实很优秀,毕竟是国内唯一一家可以量产X86芯片的公司,手里同时拿着CPU和GPU这两张牌。

CPU和GPU由于这两年AI太火爆,差不多股市里的人都在讨论,之前讨论的人其实并不多。

全球的CPU指令集基本上被X86和ARM瓜分了,国内的CPU公司,海光和兆芯采用的是X86,海思和飞腾采用的是ARM。

还有两家孤胆英雄,一家是龙芯,采用的是自研的LoongArch,龙芯我之前详细分析过一次,还有一家是申威,采用的也是自研的SW-64。

以上就是CPU行业的现状,目前国内主要还是X86的天下,几乎我们民用的软件都是基于X86开发的。

而国内又只有海光可以量产X86芯片,也是唯一一家获得永久授权的公司,自然成为了这个领域的明星。

兆芯是走了捷径,本来他是没有权限的,收购VIA后就拿到了授权,但不是永久授权的,未来变数很大,所以关注的人就没那么多了。

说到这里,很多人的第一反应可能是觉得海光也要依赖人家的指令集,也不怎么样嘛。

话虽如此,但这是纯粹是商业行为,孤胆英雄有龙芯就可以了,我们需要和世界接轨,人家的东西确实好,我们当然可以用,所以还是不要拿海光去和龙芯比。

我们的芯片发展需要龙芯这样的精神,但是我们的工业也需要海光这样的模式,就比如我们的工控领域,能发展到今天,海光是大功臣之一。

现在海光的CPU主要有三个系列,分别是3000、5000和7000,用在低端、中端和高端市场,而且销量都很好。

华为的芯片因为我们自主可控的原因,关注度很高,但是从性能上来说,海光的芯片性能确实比华为鲲鹏要高。

所以现在国内服务器的CPU市场,一半以上都被海光拿走了,我估计他的市场份额还会继续扩大。

高科技公司就是这样,只要成功了,一步领先步步领先,海光现在的产品迭代速度是1~2年就会迭代一次,追赶太难了,第一的宝座很稳固。

除了CPU之外,还不得不提一下海光的DCU,这是高端产品,可能也是市场很看好海光的关键原因之一。

DCU是算力芯片,性能肯定是比不上英伟达A100的,但是便宜,一块A100要5万左右,而海光的DCU只要2万左右。

现在正在研发的是第三代,叫深算三号,公司的目标是对标A100,我估计综合性能还是会差一点,但是关键性能应该会差不多。

但优势明显,因为便宜啊,性价比高,这是很有市场潜力的。

也不要以为卖得便宜就不赚钱,恰恰相反,在国内整个半导体行业里面,海光的盈利能力算是很不错的。

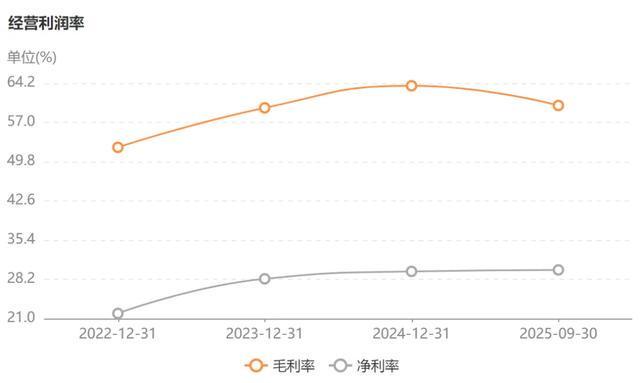

你看他的毛利率,这几年都有60%左右。

寒武纪之前的毛利率比海光略高一点,但是这两年也落下风了,只有56%左右。

不得不提一下,海光信息从去年第四季度开始,毛利率是一直在下滑的,去年三季报的毛利率有将近66%,不过今年下半年有稳住的迹象。

我记得上个月海光正式宣布开放CPU互联总线协议(HSL),这个东西对半导体研究不是很深的朋友可能不够了解,其实非常重要,说是海光跨越一个阶层也不为过。

简单来说HSL可以提高整个产业链的系统效应,海光毕竟只是产业链中的一环,可以理解为英伟达GB300的Grace CPU+Blackwell GPU。

反正目的都是提高算力,未来的算力肯定是CPU+AI加速芯片这种异构结构,也就是海光的HSL一旦推广开,被广泛接受,那到时候海光就是国内算力领域的基石。

这也是我前面说他的市场份额还会提高的原因,因为涉及到生态的事情,自然就会形成集群效应,你用他也用,那我也只能考虑用了。

理解这些基本的底层逻辑,看海光的业绩就很简单了。

第三季度营收40亿,同比增长69.6%,环比增长31%,今年前三季度营业收入95亿,同比增长54.65%。

归母净利润7.6亿,同比增长13%,环比增长9%,今年前三季度20亿,同比增长28.56%。

恭喜海光信息不管是营收还是利润,单季度都创新高了。

前面刚讲了,不但销量增长,高端产品也在放量,业绩好是自然的。

最亮眼的还是现金流,今年前三季度经营现金流增长了465.64%,这里面除了业绩增长和回款这两个因素之外,还有一个因素是预收款增长很不错。

海光现在是真不缺订单,今年的合同负债已经高达28亿,去年才9个亿,再往前几乎没有。

能收到预收款或者能拿到较多的合同负债,这本身就是产品竞争力的体现。

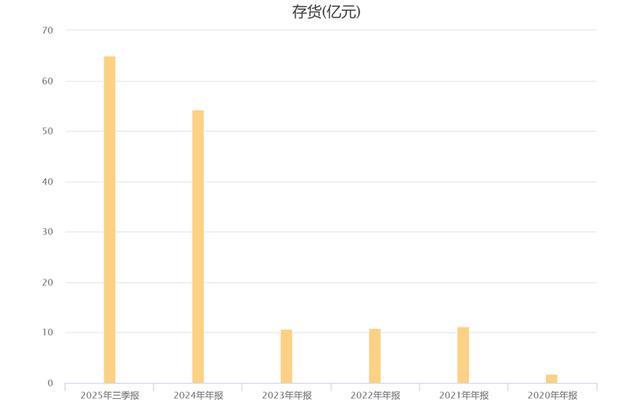

还有一个增长很猛的是存货。

以前海光的存货很少,从去年开始,一下子飙升到54亿,现在更是再次增长到65亿。

毫无疑问,公司在大量备货,应对接下来的大规模交付。

是什么给了他这么大的信心?

有人可能会说中科曙光,确实海光有40%的销售都是中科曙光贡献的。

但我觉得海光更多的应该是考虑到未来几年中国的算力基建,按照高层的规划,我们会新建大量的数据中心和算力中心,海光当然要享受这个红利。

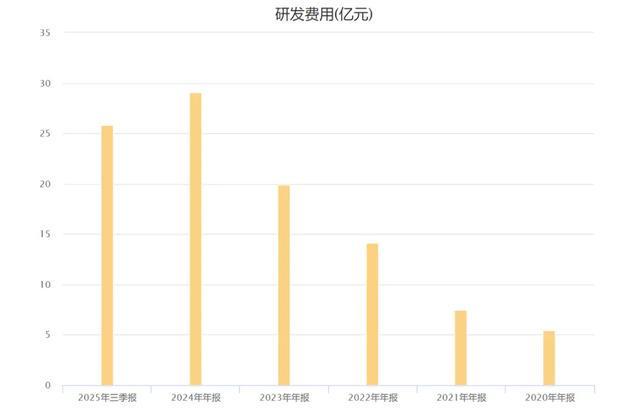

为了多吃点肉,海光的代价也不小,这几年的研发投入增长很快。

研发费用每年都在大幅度增长,三季报26亿,同比增长43%。

不过为了缓解财务压力,研发投入有不少都资本化了,去年的研发投入是35亿,研发费用是29亿。

相对于海光信息的野心来说,现在这点研发投入其实不算什么,因为他的目标是比肩华为。

按照公司的规划,是要打通芯片、服务器和云计算整个链条,这也是和海光信息和中科曙光合并的原因之一。

海光的“星海计划”,推进速度越来越快,虽然相比于国际巨头来说,还很弱小,但是任何领域,想要建立一个生态系统,都是非常艰难的事情。

可是一旦步入正轨,就会进入正向螺旋,发展速度会越来越快,只要给海光信息足够多的时间,很可能会长成一棵参天大树。

现在的海光,估值并不便宜,当然很多人看重的是他后期的生态。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

“000063”,华为“老对手”,终于杀回来了!

中兴通讯(000063.SZ),正迎来价值重估。 2024年至今: A股中兴通讯区间最大涨幅158.93%,港股中兴通讯区间最大涨幅229.43%。 至10月10日收盘,中兴通讯总市值达到2385亿元...

海外最赚钱的中国AI公司,藏不住了

全球AI浪潮强势来袭,商业化爆发“奇点”临近。 4月28日晚间,昆仑万维(300418.SZ)发布2025年一季度业绩报告,其中显示,公司一季度实现营业总收入17.6亿元,同比大幅增长46%。整体毛利...

掘金AI制药,要躺赚了?

政策红利下的冷思考与热期待。最好,人人都当掘金者。 文/每日资本论 AI制药的黄金期真来了。 4月24日,国家相关七部门联合发布的《医药工业数智化转型实施方案(2025-2030年)》(下称,《方案...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1