光伏行业第四次大洗牌开始了

昨天和今天都有很多朋友找我讨论光伏,因为小作文又出来了,而且有图有真相。

事情是硅料收储公司终于成立了,营业执照已经下来了。

上面这张图应该很多朋友都看到了,我都收到好多张。

首先这张图是真的还是假的,我不知道,这得去问工商局,我也没兴趣去查。

因为不管是真还是假,根本就不重要,我已经不止一次讲收储平台这个事了,真是被反复炒作了一年之久。

最开始的时候,我也觉得这个收储平台如果真是高层牵头成立,那确实有点意义,后面越来越不对劲了,到今天其实已经变得没太大意义了。

也不用去管这张营业执照上的信息,“候一聪”是何方神圣?不知道,为什么700亿变成30亿?不知道,经营范围为什么这么简单?不知道,这些问题也不需要知道。

不过这个名字倒是挺用心的,光和谦成,光伏、和气、谦让、成功,果然脸皮要厚才行。

这个事情我重复再说一次观点,我只在乎高层的态度,不管是高层明着做还是在背后撑腰都行,在没有明确这一点之前,希望我的读者朋友一律视为炒作。

其实光伏这个事情炒作得有点过了,我也不知道证监会为什么还不出手,平时还有朋友问我“广期所”关于多晶硅的迷幻操作,这东西怎么能说呢。

我只能提醒一句,既然都去上赌桌了,就应该有觉悟,期货这东西,需要勇气。

光伏行业是很有前景的,我们的关注点不应该在这种事情上面,应该多关注行业和企业本身。

虽然硅料是光伏的源头,但是光伏产能过剩的不止是硅料,整个产业链都严重过剩,硅料、硅片、电池和组件,产能都至少是需求的2倍以上。

然而到今天为止,高层还没有任何明确的表态,也没有发布过任何强制产能出清的政策,也就是高层觉得还不到时候。

我们的光伏发展历史并不短,而且已经经历了3次大洗牌,现在是第四次。

前三次洗牌我都有详细讲过,每一次都有高层直接参与,第一次2008年金融危机导致光伏行业惨不忍睹,是高层大力支持拉起来的。

第二次2012年欧美双反调查,光伏行业血流成河,也是高层出手帮助脱困。

第三次2018年正好相反,当时光伏也是太火热,高层不得已发布531政策,让行业冷静下来恢复正常秩序。

那么现在是第四次,或许高层觉得还没到2018年那种程度。

那现在实际情况到底严不严重呢?用数据说话。

今年的硅料产能是350万吨左右,但是需求不超过150万吨,过剩200万吨左右。

今年的硅片产能是接近1500GW,电池产能是1300GW,组件产能是1450GW,但是全球的光伏需求都不超过700GW,过剩一半左右。

当然不同的机构统计的数据不一样,差异可能不小,但是大概过剩一半肯定是没问题的。

尤其是硅料,现在其实市场集中度已经很高了,前五大硅料企业的产能就高达240万吨,而且还在扩产。

如果按照通威股份之前的计划,他一家的产能就差不多可以满足全行业的硅料需求。

所以这个问题现在已经根本不是硅料收储平台能解决的,最快的解决办法,就是给硅料、硅片、电池和组件这四大环节,每个环节都画一条标准线,标准线下面的产能强制淘汰。

比如组件,行业也有在讨论,功率低于640W的,都属于低端产品,也就是基本上绝大部分P型组件生产线,都应该淘汰,包括N型组件,也有不小的一部分没法升级改造,也应该淘汰。

但是问题来了,如果这样做,中小企业基本上全部退出,就算是巨头,也会大出血,谁愿意自己倒闭?谁愿意往自己身上割?

可能这也是高层一直在观察,一直没人敢发话,一直没人敢拍板的原因,反噬太大了。

如果不采用这种极端但快速的办法,那就只能温水煮青蛙,让行业自行修复,反正不影响光伏行业就行,反正最重要的是光伏电站,你们愿意亏,那就亏去吧。

我倒觉得交给行业自行修复,也不会太慢,因为没人能承受连续的亏损,尤其是激烈竞争的成熟行业。

现在前8大光伏企业,净负债率超过100%的公司,按照半年报的数据就有3家,最高的的是东方日升,其次是TCL中环,然后是通威股份,还有天合光能也高达96%,离100%不远了。

如果看资产负债率,8家公司里面现在有5家的资产负债率超过70%,现在普遍的做法是以长债换短债,期待坚持的时间更长。

每家都有地方上撑腰,这也是行业变革最大的难点,里面的利益交叉太复杂了。

这些巨头里面只有隆基绿能储备的现金足够多,所以财务相对来说是最安全的。

从盈利能力上来看,只有阿特斯是个例外,他这几年的毛利率波动相对小一些,其他7巨头全部大幅度下降。

现在依然有3家的毛利率为负,如果按照半年报,隆基绿能也为负,我估计通威股份也是负的,0.07%的毛利率大概率是调节出来的。

而一年之前,还只有TCL中环一家的毛利率为负,中环是因为倒在大尺寸硅片上,如果行业良性竞争,其实大尺寸硅片是很好的,但是在绝对低价面前,这点好处不算什么。

一年之后,行业可以说几乎陷入全面亏损,除了阿特斯,其中6家今年亏损超过30亿,2家亏损超过50亿。

好在2023年之前这些公司都赚了不少钱,亏个一两年不至于伤筋动骨,所以现在第四次大洗牌才算真正开始。

现在不管是小企业还是巨头,所有光伏产业链上的公司,每天想的都是怎么活下去,当然有两家公司例外。

第一家是大全能源,这公司非常果断,早早就选择躺平冬眠,深谙道家之法,以现在的光伏处境,无为还真是最大的有为。

第二家是新特能源,背后有特变电工,不怕没钱,自己家的电站越来越多,不怕拼成本,硅料是耗能巨大的企业,谁有能源优势谁就有竞争优势,所以新特是最有安全感的。

其他公司,包括阿特斯在内,都没有脱离生存危机。

这次洗牌之后,光伏行业也没能逃脱能源行业的魔咒,我们的能源行业都是集中度非常高,这让我想起来几十年前的煤炭。

那个时候大大小小非常多的煤矿,后来一直整改,到现在越来越少,小型煤炭企业基本上看不到了。

现在光伏企业也是一样,但是光伏不一样的地方在于还是有技术含量,对于高层来说,可能觉得让市场竞争逼得你们快速进步,谁的技术厉害,谁的财务更健康,谁就剩下来成为少数玩家之一。

未来的光伏行业肯定是很有潜力的,真是剩者为王。

至于会不会有巨头倒下,根本不重要,前三次大洗牌,倒下的巨头可不是一家两家。

我个人认为很可能会有,一个收储平台就炒作成这样,大概率是有巨头在参与。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,欢迎大家加入专栏阅读探讨,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

妙啊!新品起势了,VDS龙头汤臣倍健靠创新破局

中报季来袭,企业陆续交出上半年成绩单。 近日膳食营养补充剂( VDS)龙头汤臣倍健,发布了财报。 今年上 半年,汤臣倍健的营收为 35.32亿,净利润7.37亿。 净利润率20.87%,同比提升1.5...

2025年多家光伏龙头续亏:光伏装机量高增难掩盈利压力,TCL中环再亏近百亿

2025年,我国风电光伏发电装机首次超过火电装机容量,但行业企业仍未走出亏损泥潭。 截至1月21日,已有11家光伏行业上市公司预计2025年亏损,仅弘元绿能(603185.SH)通过出售股权扭亏。从已...

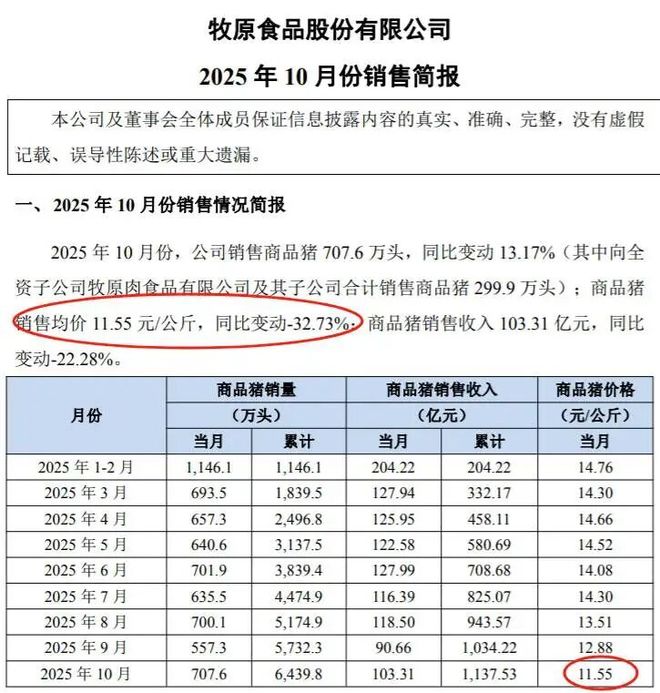

“养猪茅”们,迎来行业至暗时刻

谁也未曾料到,2025年的“二师兄”会陷入如此低迷的行情。猪价低迷,难道是大家都不吃猪肉造成的吗? 最新财报显示,牧原股份、温氏股份、新希望六和等养猪龙头企业,第三季度净利润集体下滑;刚过去的10月,...

刚刚!腾讯,创4年半新高!港股重要数据出炉

前三季度港股回购数据出炉。 券商中国记者根据Wind数据统计,今年1月1日至9月30日,合计有231家港股上市公司累计回购了56.57亿股,回购金额达到1367亿港元,参与回购的上市公司家数和回购数...

12英寸硅片龙头西安奕材即将申购!产能与客户双轮驱动,国产化打开广阔市场

10月16日,西安奕斯伟材料科技股份有限公司(股票简称为“西安奕材”,证券代码为“688783.SH”)正式开启申购,即将进入上市倒计时。 作为国内12英寸硅片领域的龙头企业,西安奕材登陆科创板后,...

去年A股公司业绩稳中有进 一季报内需消费展现韧性

证券时报记者 吴志 截至4月29日晚19时,共有近5300家A股公司披露2024年年报,占A股公司总数的98%。2024年,近六成A股公司收入保持增长,申万一级行业中,电子、汽车、计算机等行业整体收入...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1