关闭3409家!康师傅经销商"大撤退"

方便面、饮料都卖不动了?上半年康师傅控股(00322.HK)营收连续下滑,经销商半年再减3409家。

上半年少卖11亿

8月11日,康师傅控股交出2025年中期成绩单:报告期内实现营收400.92亿元,较去年同期减少11.09亿元,降幅2.7%,为五年来首次半年报收入下滑。

分业务看,两大主引擎均显疲态:

方便面板块收入134.65亿元,同比下滑2.5%,占总营收的33.6%。尽管通过产品升级提价,毛利率提升0.7个百分点至27.8%,但难掩销量压力。

饮品板块收入263.59亿元,同比下降2.6%,占比65.7%。

其他业务收入则大幅萎缩16.7%。

值得注意的是,康师傅的债务快速抬升,公司总负债半年内增加43亿元至398.82亿元,资产负债率升至71.3%,较2024年末拉高4.4个百分点。

遭遇产品涨价困局

2024年上半年,康师傅的两条主力赛道——方便面与饮料——罕见地同时“踩刹车”。导火索正是公司今年反复强调的“高端化”动作:终端价格上调、产品组合向高客单价倾斜。

在社交网络上,“康师傅又涨价”的吐槽几乎成了月更帖。最直观的例子是:1L 冰红茶从4元提到5元,经典桶面从4.5元摸到5元甚至更高。绝对值只多了0.5~1元,但换算成涨幅就是11%~20%,对价格敏感型消费者而言,这是直接劝退。

不少超市甚至把“隔壁统一只要4元”贴成促销海报。统一最新财报显示,其饮料业务上半年收入107.88亿元,同比增长7.5%,侧面印证了“友商截胡”的效果。

在“消费降级”与量贩店当道的环境里,康师傅的“向上走”明显受阻。

方便面行业老大地位仍在,但高单价产品集体失速——容器面(桶装)收入67.71亿元,下滑1.3%;“御品盛宴”、“干面荟”、“汤大师”、“速达面馆”等高端袋面收入50.92亿元,跌幅扩大到7.2%。

茶、水、果汁三大品类销售额分别下滑6.3%、6.0%、13.0%,唯一亮点是碳酸饮料及其他,微增6.3%。

涨价与高端化战略,在消费者“捂紧钱包”的当下,成了康师傅业绩下滑的“双刃剑”。

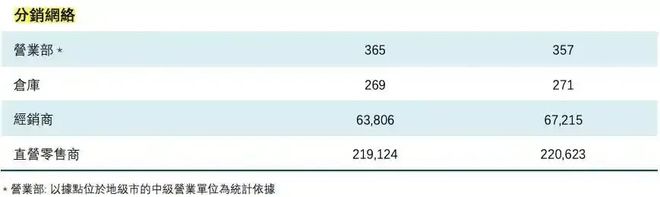

上半年3409个经销商撤退

涨价带来的销量压力,也让经销商进退维谷。

半年报显示,截至6月底,康师傅的经销网点降至6.38万家,较年初净减3409家;直营零售终端也减少了近1500家,降至21.91万家。

事实上,渠道收缩早已发生。2023年全年,康师傅已砍掉9660家经销商,降幅超过一成。官方解释是主动淘汰低产网点、集中资源扶持优质伙伴,但业内普遍认为,持续提价压缩了渠道利润,不少经销商选择离场。

对食品饮料企业来说,渠道就是生命线。网点持续流失,势必反过来拖累终端动销。

凌雁咨询首席分析师林岳指出,康师傅“减收增利”的背后,是消费分层带来的阵痛,也是其转型的阶段性成果。“公司把资源向高产出网点倾斜,用规模换利润,方向没错,但传统分销体系收缩导致销量下滑,短期内仍难扭转。”

大和最新报告将康师傅2025年收入增速预期下调至“持平至微增”,核心盈利增速仍维持10%以上。该行认为,方便面业务7月起已恢复正增长,市占率趋稳;但第三季度饮品板块(茶饮、果汁、包装水)竞争依旧白热化,东鹏饮料在甜茶细分赛道的快速起量,可能进一步挤压康师傅份额。因此,大和把目标价由12港元下调至11港元,维持“跑输大市”评级。

相关文章

三年首遇营利双降!海底捞管理层承认管理短板

业绩下滑与舆情危机的双重压力,正在考验火锅龙头海底捞(06862.HK)。 近日,海底捞发布2025年上半年业绩报告。期内公司实现营收207.03亿元,同比下降3.66%;集团核心经营利润24.08亿...

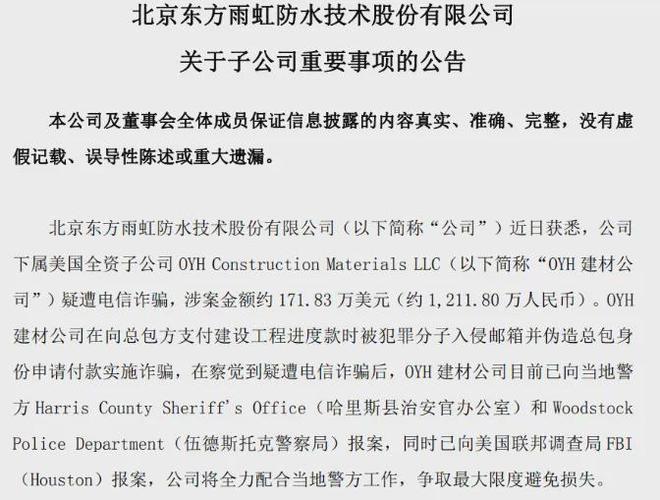

被骗1212万,“防水一哥”没防住电诈!

有 “防水茅” 之称的东方雨虹美国子公司遭遇了电信诈骗,涉案金额约1211.8万元人民币。 值得注意的是,东方雨虹并非个例,近年A股上市公司电信诈骗事件频发。2020年以来,至少6家A 股公司公开披露...

万科三个展期议案未获通过,仍有5个工作日宽限期,深铁已累计输血310亿元

红星资本局12月14日消息,12月15日是本息应付日,而万科2022年度第四期中期票据(22万科MTN004)展期会议结果出炉,3个议案选项全部未获债券持有人通过,最接近通过的方案获得83.40%的同...

单日市值蒸发超4亿元!天元智能董事长被留置调查,上市不足三年业绩已出现四连降

吴逸中一直为天元智能的核心掌舵人。 据天元智能2024年报,吴逸中自2015年12月起,任江苏天元智能装备有限公司董事长兼总经理。 吴逸中持有天元智能61.47%股份,其妻子何清华持有公司3.98%股...

挂牌未果大降0.24亿,永辉预亏后甩卖金融“下狠手”

近日,“国内零售超商巨头”永辉超市预告了公司2025年将经营亏损及归母净利亏损的利空消息。 急于转型的永辉超市,正在与时间赛跑。 2024年以来,永辉超市积极学习“胖东来模式”并对旗下调改升级,虽有一...

东方雨虹的“背水之战”:从南美商超到江西矿山,能否走出利润谷底?

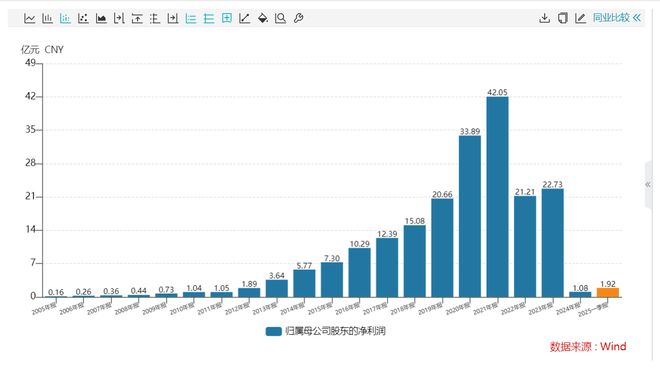

净利润下滑超90%、市值蒸发千亿后,东方雨虹(002271.SZ)正在通过一场“产业链自救”背水一战。 近日,东方雨虹连发两则关键公告:一边出海收购南美建材零售巨头Construmart S.A.,一...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1