“瓜子大王”洽洽净利暴跌73.68%

“瓜子大王”洽洽食品经营承压。

8月21日晚,洽洽食品(002557.SZ)披露半年报。报告期内,公司业绩显著承压,营收与净利润同比双降,其中净利润跌幅超七成,创近年来同期最大降幅。

净利下滑近74%

上半年,洽洽食品实现营收27.52亿元,同比下滑5.05%;归母净利润8864万元,远低于上年同期的3.37亿元,同比下滑73.68%;经营活动产生的现金流量净额为1.64亿元,同比减少76.12%。

对于利润的大幅下滑,洽洽食品解释,主要是由于葵花籽和核心坚果原料成本上升,同时主动调整产品结构、渠道结构等,加大了新品研发和势能渠道的费用投入,对利润情况产生影响。

左宇/摄

原料成本上涨的影响尤为突出。据了解,2024年9月下旬内蒙区域葵花籽收获期连续阴雨导致葵花籽的霉变率提升,符合洽洽食品质量标准的原料产量减少,原料价格上升;同时巴旦木原料受供需关系影响、腰果原料受行业周期性及天气的影响,采购价格均有所上涨。

成本压力直接反映在盈利指标上。上半年,公司毛利率从上年同期的28.41%骤降至20.31%,净利率从11.62%降至3.24%,下滑均超过8个百分点,盈利能力显著弱化。

考虑到成本压力,东吴证券下调了对洽洽食品的盈利预测:预计2025—2027年公司归母净利润分别为6亿、10.5亿、11.2亿元,此前分别为7.6亿、10.9亿、11.6亿元。

瓜子、坚果销售承压

作为深耕炒货赛道的“瓜子大王”,洽洽食品上半年核心品类表现普遍疲软。

具体来看,报告期内公司销售葵花籽收入17.72亿元,贡献了64%以上营收,但同比下滑4.45%,增长动能不足;坚果类产品销售了6.14亿元,同比下滑6.98%,营收占比22.32%;其他产品销售3.04亿元,同比更是下滑13.76%,营收占比11.05%。可以说,公司两大核心品类均表现不佳,补充品类更不乐观。

孙婉秋/摄

从季度维度看,收入压力主要集中在一季度。当期,洽洽食品营收15.71亿元,同比下滑13.8%;二季度收入11.81亿元,同比增长9.69%。此前有研报指出,春节错期导致2025年一季度在高基数下增长承压,预计瓜子、坚果分别下滑约10%、近20%。

生产与销售端同步收缩。上半年,洽洽食品整体休闲食品生产量8.52万吨,同比下降10.47%;销售量为9.26万吨,同比下降7.7%。

区域市场表现分化加剧。东方区成为压力最大的区域市场,上半年销售收入6.55亿元,较上年同期的8.7亿元下滑24.76%;其次是北方区,收入同比下降19.83%至4.23亿元,两大区域的显著下滑对整体业绩形成拖累。

在消费者眼中,“洽洽”依然与传统瓜子深度绑定,对年轻群体吸引力稍显不足,意识到这些问题的洽洽食品也加快了创新脚步。

报告期内,其发布五款新品,包括“山野系列瓜子”“全坚果系列”“魔芋千层肚”“鲜切薯条”及“瓜子仁冰淇淋”,覆盖炒货、坚果、魔芋制品、薯类休闲与跨界甜品等多个方向,这些品类相对更符合年轻消费群体的偏好。

不过,这些新品多数聚焦于休闲食品企业已布局的成熟赛道,市场竞争激烈,能否形成差异化优势仍存疑。

以跨界新品“瓜子仁冰淇淋”为例,其在淘宝官方旗舰店的60g*18袋规格,预计到手价123.2元,折合单袋约6.8元,目前售出200+。从消费者反馈来看,“甜度偏高”“瓜子仁含量不足”等评价已显现,市场接受度有待进一步检验。

相关文章

中、港大佬再交锋!前英超伯明翰老板状告石油大亨,追讨12亿港元

一场跨越16年的商业纠纷,将中港两名曾经的资本风云人物推上舆论漩涡。 据《星岛日报》周二报道,香港商人、前英超伯明翰老板杨家诚近日入禀香港高等法院,起诉内地企业家王国巨,指其在一宗天然气项目中拖欠12...

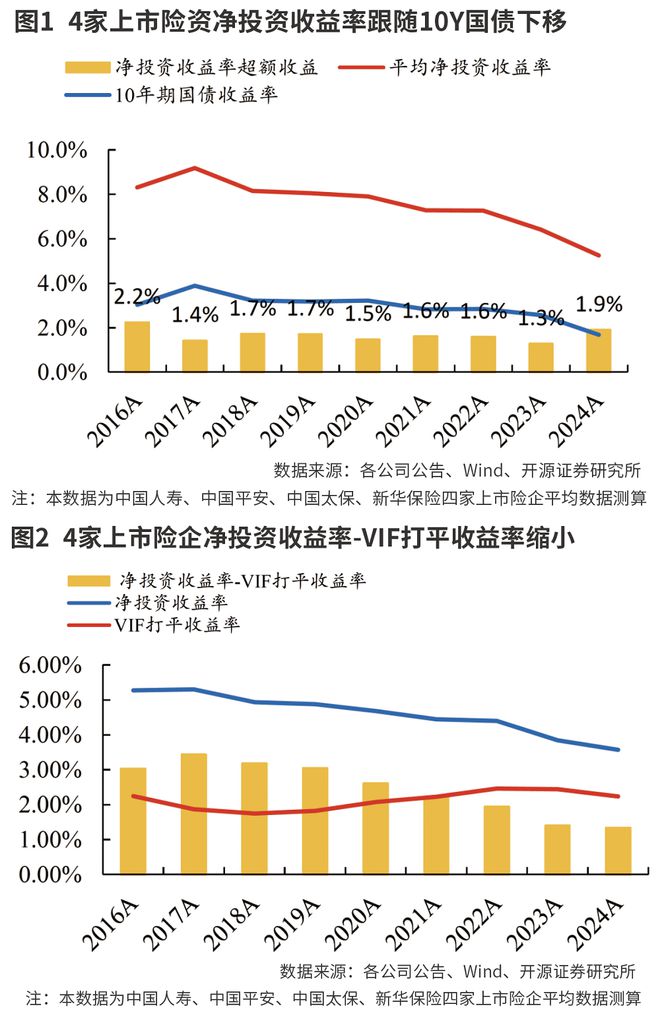

险企高股息资产和长期股权投资可期

当下增配超长债仍是解决险企资产端改善久期差的重要路径,未来权益配置仍有提升空间。随着监管松绑考核周期引导险资入市,高股息资产和长期股权投资是未来重点方向,同时寻求ETF和黄金等多元化资产配置机会。 本...

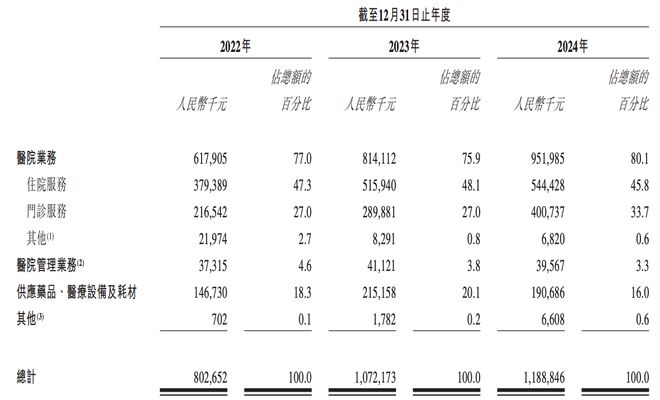

国内最大的肿瘤医疗集团,市值仅剩89亿港元

创新药板块已经完成了估值修复,医院赛道仍在“挣扎”。 近期,肿瘤医院龙头企业佰泽医疗通过港交所主板上市聆讯,6月23日正式在港交所挂牌上市。 选择在这个节点进IPO,一方面是整个大的医药行业处于周期底...

从50万到冲刺4000万,义乌小伙“稳居TOP1”

2024年之前,方振安创业好几次,都失败了。在焦灼与迷茫中,他进入义乌一家年销售额过亿的零售电商公司。这家公司正在寻求新的增长点,其批发业务的月销售额仅四五十万元,没有起色。 当两者相遇后,销量起来了...

Q2总收入增17.9%,业绩坚实增长的腾讯音乐怎么解读?

8月12日,腾讯音乐发布了截至2025年6月30日止的第二季度未经审计财务业绩报告。财报显示,腾讯音乐第二季度整体业绩坚实增长,总收入同比增长17.9%达84.4亿元,调整后净利润同比增长33.0%达...

航旅纵横,成不了12306

航旅纵横,终于下场卖票了。 7月17日,航旅纵横发文宣布,其整合了37家(现为38家)航司资源推出“民航官方直销平台”,销售源头机票,保证“0差价、0捆绑、0套路”。随后,包括国航、南航、东航、海航等...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1