股东「热捧」背后:南京银行的三道考题

今年以来,南京银行(601009.SH)的大股东踊跃“加仓”,用真金白银为这家城商行的未来发展投下“信任票”。

9月28日,该行发布公告称,法国巴黎银行(QFII)于9月22日至9月26日期间,以自有资金通过上交所交易系统买入股份1.08亿股,占其总股本的0.87%。

图源:南京银行公告

此前9月中旬,江苏交控刚刚完成一次内部划转,把对南京银行的持股比例提升至14.01%;

紫金信托继2024年10月8日至2025年4月10日加码南京银行后,又于7月18日至9月10日以集中竞价交易方式增持该行股份5677.98万股,持股比例突破13%

外资抢筹、国资“热捧”,多空交织的资本市场里,南京银行似乎成了难得的“共识标的”。

然而,透过表象看肌理,在企业成长、零售业务、合规治理等层面,南京银行仍然存在诸多隐忧。

01 成长力放缓

南京银行成立于1996年2月,2007年7月成功登陆上交所主板,是国内首批上市的城商行。

2025年上半年,南京银行实现营收284.8亿元,较上年同期增长8.64%;实现归母净利润126.19亿元,较上年同期增长8.84%。

对比2024年营收同比增长11.32%,归母净利润同比增长9.05%,南京银行本期的业绩增速显著放缓。

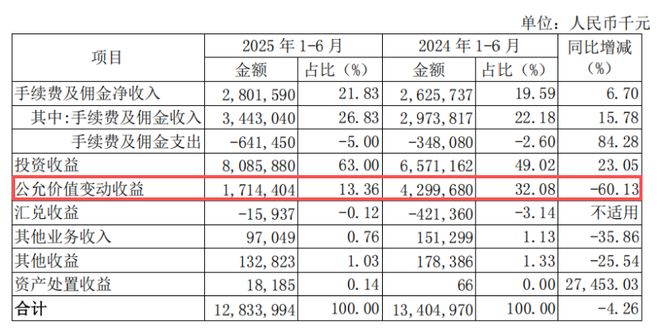

究其原因,非息条线中的公允价值变动损益成为影响南京银行“基本面”的关键变量。

2025年上半年,南京银行录得公允价值变动收益17.14亿元,较上年同期骤降60.13%,直接拖累公司非息收入,即同比下降4.26%至128.34亿元,相当于比上年同期减少5.71亿元。

图源:南京银行财报

而在2024年,南京银行非利息净收入236.46亿元,同比劲增19.98%。其中,公允价值变动损益发挥了“中流砥柱”的作用。

南京银行以卓越的炒债能力,被誉为行业的“债券之王”。

2024年,乘着债市走“牛”,南京银行一举斩获公允价值变动收益73.77亿元,比2023年增加近57亿元,增幅超过329.%;债券投资利息收入达到162.65亿元,同比攀升12.62%。

由此,驱动南京银行2024年营收、归母净利润“双喜临门”。

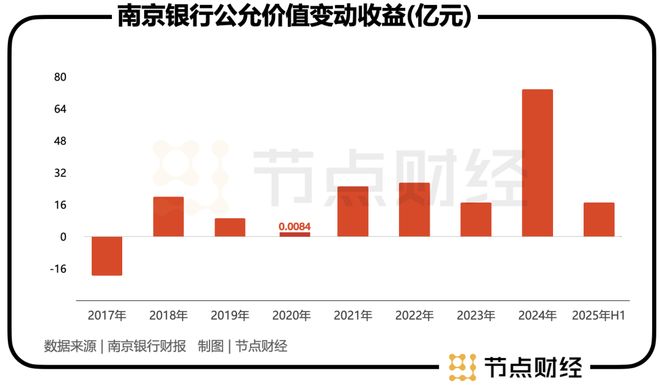

需要明确的是,公允价值变动损益是金融资产因价格变化暂时形成的收益或亏损,即账面的浮盈或浮亏,亦大家常说的“账面富贵”,且十分仰仗股市、债市的行情,具有周期性、不确定性、脆弱性等特点,无法保证企业的长线成长力。

财报显示,2017年至2024年,南京银行的公允价值变动收益分别为-19.56亿元、24.02亿元、9.32亿元、84.20万元、25.20亿元、26.96亿元、17.18亿元、73.77亿元,上下限波动极大。

换句话说,南京银行的“动力引擎”并不稳定,可持续性存疑。

同时,南京银行这一独特的盈利模式,远离企业客户,与监管强调的“金融服务实体经济”主线背道而驰。

去年7月,南京市委巡察组反馈巡察情况指出,南京银行“聚焦银行主责主业推动高质量发展存在差距,发挥服务地方经济生力军的作用存在不足”。

02 零售业务暗藏风险

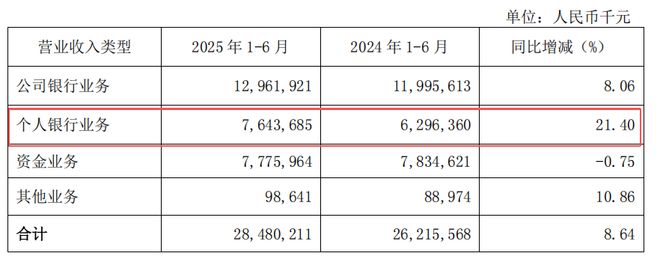

2025年上半年,南京银行的零售业务(个人银行业务)收获喜人战果:营收76.44亿元,较上年同期增加13.47 亿元,增幅21.40%;营收占比 26.84%,同比扩大2.82 个百分点。

截至报告期末,南京银行个人贷款余额3,319.49 亿元,较上年末增加117.55亿元,增幅 3.67%。

图源:南京银行财报

虽然零售业务取得较大进步,但不容忽视的是,26.84%的比重,在行业里仍是一个较低水平,也反映出南京银行“单腿”走路的局限。作为对比,南京银行非利息收入长期占据公司营收的半壁江山。

此外,南京银行零售业务的不良贷款率正在走高,截至2025年6月末为 1.43%,较上年末上浮0.14 个百分点,远高于公司整体不良贷款率0.84%。

探幽索隐,这主要与消费贷规模快速膨胀带来的风险暴露有关。

南京银行亦在中报里表示,住房抵押贷款不良率有所上升,总体风险可控;消费贷款不良率较上年末小幅上升。

《节点财经》获悉,南京银行消费贷业务包括三大板块:传统产品如“你好e贷”、个人装修贷等;旗下南银法巴消金;与乐信、度小满、京东数科和花呗等平台合作网络助贷。

凭借消金和助贷客群下沉,南京银行在消费贷领域日新月异。

数据证实,截至2025年6月末,南京银行的个人消费贷余额2073亿元,是2020年规模(945.42亿元)的两倍多。

但在宏观经济深度调整,行业普遍下行的大环境里,南京银行激进的消费贷举动,也在一定程度上导致严重后果:2023年该行共核销不良贷款78.63亿元,比2023年增加10.51亿元;2024年更是壮大到132.9亿元,一举把当年零售业务拉出近12亿元的亏损。

2025年中期,南京银行共核销不良贷款61.62亿元,仍维持高位。

03 内控“红灯”闪烁

除了上述两大“病灶”,在合规治理层面,南京银行亦频频闪烁“红灯”。

2025年8月,因个人贷款业务“三查”(贷前调查、贷时审查、贷后检查流于形式))不到位,南京银行无锡分行被处罚款45万元;

2025年7月,因“监管统计指标计量不准确”,南京银行被处罚款70万元;

2025年4月,因“员工行为管理不到位”,南京银行扬州分行被处罚款40万元,相关责任人(营销总监张春波)由于直接参与违规操作,被处以“禁止从事银行业工作7年”的严厉处罚。

2025年1月,南京银行泰州分行收到145万元的大额罚单,涉及案由“项目贷款贷前调查和贷后管理不到位、流动资金贷款被挪用、办理无真实交易背景银行承兑汇票业务、办理无真实贸易背景信用证业务”四项违法违规行为。

一杯接一杯的“罚酒”,暴露出南京银行内控体系不完善、合规管理存疏漏的痛点,特别是许多罚单中的事由,如贷后管理不到位、流动资金贷款被挪用等,均不是新问题,而是老毛病。

类似同一问题反复出现,说明南京银行的合规要求未能有效传导至分支机构,合规文化尚未真正融入日常经营。

回溯2024年,据《节点财经》不完全统计,南京银行总部及其子公司、下属机构(含一级分行、二级分行、支行及营业网点等)等全系统(含相关个人),共收到监管罚单14张,累计罚没金额达758万元。

股东“砸钱”打call“,传递出对南京银行的信心,但其成长动力放缓、零售业务风险上升,以及内控漏洞频现,仍是其必须直面和解决的深层挑战。

未来,南京银行只有拉齐三大短板,才有可能将资本的信心转化为可持续的价值成长,并真正回报股东的信任。

*题图由AI生成

相关文章

主要高管齐收监管函,梦洁股份如“皇帝的新装”的内控被戳破

被监管部门处罚,对于梦洁股份及其高管似乎已成常态。 日前,梦洁股份公司及董事长姜天武等因财务管理和内控建设不完善等违法违规行为被湖南证监局采取出具警示函监督管理措施。 《行政监管措施决定书》显示,公...

南航物流:无研发投入异于同行 重要客户曾频反映货物破损内控或存隐忧

《金证研》南方资本中心 素心/作者 西洲 映蔚/风控 2025年4月29日,南方航空物流股份有限公司(以下简称“南航物流”)控股股东中国南方航空股份有限公司(以下简称“南方航空”),发布其2025年一...

九芝堂困局

在中医药的发展历史中,九芝堂(九芝堂股份有限公司,ST九芝,000989.SZ,以下简称“九芝堂”)作为享有370多年盛誉的中药企业,曾早于同仁堂(公司前身始创于公元1669年)创立。二者虽然都是具有...

浙商银行,搬来马云救场

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | Chong Lei “打造中国第一家AI银行”,出现了。 在最近浙商银行的股东会上,董事长陆建强的一番话激起千层浪。“今天告诉大家一个...

347瓶五粮液,207瓶是假货!谁在掏空华润万家?

现在的线下超市,分化很严重。 活得好的山姆、开市客、胖东来,排队买。 活得差的大润发、永辉超市、华润万家要么大范围闭店、要么亏损,深圳的人人乐都亏退市了。 同样是开超市,消费者的选择差别却这么大,这里...

厦门银行业绩承压,新高管能否力挽狂澜?

近期,厦门银行动作频频,人事变动与业绩表现引发市场广泛关注。2025年5月12日,厦门银行发布公告,董事会审议通过聘任张秋发为副行长的议案,其任职资格尚待监管部门核准。而在年初1月下旬,兴业银行总行...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1