供需两侧三重催化下 锂电板块景气度或持续向好

随着中报业绩出炉,锂电池产业链公司业绩普遍改善,从材料、电芯到设备环节盈利能力均有所回升,且出现行业头部企业效益提升的特征。同时,锂电设备企业启动扩产计划,印证了锂电长期需求仍较为乐观。

进入“金九银十”旺季,锂电行业排产改善明显,同时固态电池产业化加速,叠加“反内卷”持续深化,锂电板块在供需两侧三重催化下景气度或持续向好。

从需求侧来看,此前市场普遍担心明年电池需求或受制于美国储能增长和国内乘用车增长压力,随着锂电企业中报业绩指引从资本开支方面给出了乐观信号,增强了市场中长期增长的信心。短期来看,9月、10月是传统的锂电需求旺季。广东省电池行业协会产业研究中心对Top20电池厂调研数据显示,2025年9月中国市场电池排产量(含动力、储能、消费类电池)152GWh,环比增长13.4%,同比增长38.2%,锂电行业平均开工率超70%。今年以来,新能源车销量好于年初预期,同时全球储能装机增长稳定,大储爆发的确定性较强,锂电产业链需求有望持续提升。

此外,固态电池方面,作为下一代锂电技术的终极方案,固态电池2025年迎来关键突破,市场预计行业全固态电池有望于2025年年底实现产品定型。当前固态电池产业化加速推进,应用场景聚焦于汽车、消费电子、低空经济、机器人等热门领域。头部电池企业的中试线订单在2025年密集落地,商业化进展超预期。工信部主导的产业化项目已进入中期验收阶段,中国汽车工程学会也将于9月10-11日召开10项固态电池团体标准送审审查会及5项标准项目启动会,行业规范化进程或将加速。

从供给侧来看,8月以来,行业陆续召开会议呼吁“反内卷”,协同抵制恶性竞争,合理布局新建产能,维护行业良性发展环境。储能、隔膜等多个产业链环节纷纷响应,达成价格自律、产能调控、加强产业链合作等多项“反内卷”共识。“反内卷”持续深化,或加速落后产能出清及高端产能有序扩张,叠加需求侧排产改善和固态电池扩产,锂电板块供需格局或不断改善。

相关文章

《反内卷》:一本写给迷茫企业的“破卷指南”

来源:机械工业出版社(ID:JXGY_1952) 当前,我国经济已转向高质量发展阶段,构建全国统一大市场、维护公平竞争秩序、推动产业转型升级成为经济工作的重要任务。2026年政府工作报告明确提出,加强...

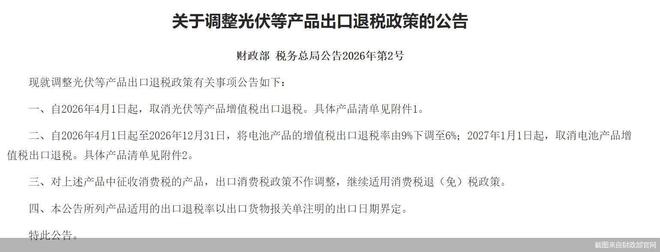

4月1日起执行!光伏出口退税全面取消,行业影响几何

2026年开年,光伏行业出现两项重要消息,多家硅料龙头接受市场监管总局约谈的余温还未散去,如今取消光伏产品增值税出口退税的消息也在圈内刷屏。1月9日,财政部、税务总局发布《关于调整光伏等产品出口退税政...

宁德时代宜春项目停产引发锂市波动,天齐锂业、赣锋锂业等股涨停

8月11日,碳酸锂期货主力合约开盘涨停,报81000元/吨。同时,A股、港股锂矿股集体爆发,天齐锂业(002466.SZ)、赣锋锂业(002460.SZ)等个股涨停,赣锋锂业H股一度涨超20%。 消息...

凭什么霸王茶姬敢于反内卷?

8月29日,霸王茶姬交出了上市后的第二份成绩单。 核心数据依然亮眼:第二季度总GMV达81.031亿元,同比增长15.5%。净收入33.319亿元,同比增长10.2%,稳步双位数增长。全球门店数达到...

挪瓦店里挤爆的人头,揭开了咖啡反内卷的秘密

如果有什么东西比麻花还卷,那可能是中国的咖啡赛道。 在龙头“你一刀我一刀”的朴素商战下,无数玩家惨遭出清。最典型的是星巴克,一边违背祖训在部分门店搞起了“无消费不落座”,一边大力卷上新和联名速度。尽...

长阳科技拟缩减两大隔膜项目规模 响应锂电行业“反内卷”号召?

8月26日,高分子功能膜龙头长阳科技(688299.SH,股价20.69元,市值59.46亿元)公告称,拟缩减“年产6.5亿平方米储能及动力电池用锂电隔膜项目”和“年产4亿平方米储能和动力汽车用锂离子...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1