公司营业收入

富凯摘要:数据中心业务已经取得了显著增长。

作者|欧文

6月6日,3次打开涨停的美利云最终以涨停收盘,股价报13.59元,总市值94.49亿元。开盘首次涨停封单金额达9.87亿元,截止收盘封单资金为2684.78万元,占其流通市值0.28%。当日换手率17.53%,成交额16.32亿。

从资金层面看,主力已经连续两日净流入,其中6月6日净流入金额由前一日的3959.95万元猛增至2.47亿元。与之相反的则是游资和散户,特别是散户已经连续三日净流出,金额分别魏341.27万元、4091.09万元及1.28亿元。

作为一家三年营收同比下滑、四年连续亏损的企业,美利云第二次抛弃造纸业务后,受到市场热捧,除将造纸业这个包袱甩开外,市场普遍对聚焦云业务和光伏领域看好,而更为深层的则是未来战略重组引入优质资产充满预期。

10亿封单背后

6月6日,国资云概念上涨0.84%,东数西算/算力概念上涨0.79%,宁夏概念概念上涨0.79%。作为国资云、算力和宁夏概念的热股,美利云在三重利好加持下,开盘不久便直冲涨停,封单金额达9.87亿元,成交额3.87亿元,换手率4.18%。

据交易所公布的交易公开信息显示,美利云因成为日涨幅偏离值达到7%的前5只证券而登上龙虎榜。其中深股通专用当日买入额5050.50万元,成为买入金额最大的营业部。紧随其后的国盛证券有限责任公司宁波桑田路证券营业部、国盛证券有限责任公司上海浦东新区东方路证券营业部分别买入5050.50万元、3088.33万元、2519.21万元。上榜的前五大买卖营业部合计成交2.39亿元,其中,买入成交额为1.54亿元,卖出成交额为8478.83万元,合计净买入6912.13万元。

有分析认为,从这两天融资融券数据看多头正在加速建仓。美利云最新的两融余额为4.49亿元,基本上为融资余额,融券余额仅为49.77万元。

资料显示,美利云主营业务包括造纸业、云板块、光伏发电和其他业务。不过当公司宣告玻璃剥离造纸业务后的年报发出后,次日该股开盘一分钟便被暴拉至涨停。足见市场对其转型的期待。在算力方面,美利云数据中心位于宁夏中卫市,是“东数西算”工程十大集群之一,目前已建成6栋机房,投入运营3栋,运营机房算力约为229P。另一项业务50MWp光伏电站也利用区域资源优势实现稳定收益。

另外一项被市场反复提及的则是美利云的战略重组预期。其实早在2022年,公司便曾筹划向天津力神发行股份,拟收购其持有的天津聚元新能源科技和力神电池苏州公司100%股权等消费电池资产。该交易若完成,天津力神将成为控股股东,但实际控制人仍为中国诚通控股。不过该重组于2024年2月终止。

实际上,天津力神对上市极为渴望,此前其相关负责人曾透露旗下动力电池板块计划2024年下半年申报IPO,2025年实现A股上市,不过截至目前,还没看到关于天津力神上市的相关消息。

两头受制的突围

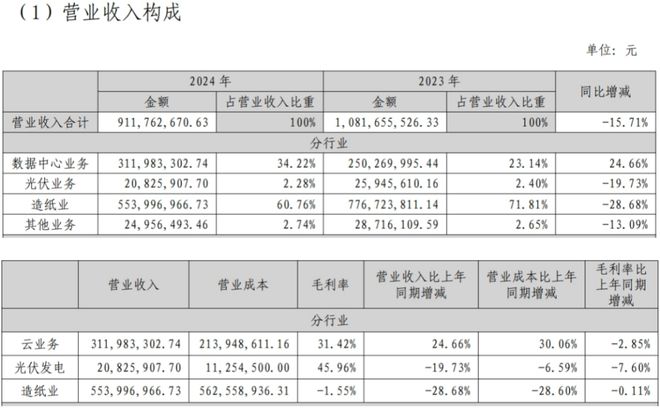

第一重压力当然来自公司内部业务的转型。从2002年开始建造纸速生林基地到2022年萌生资产置换放弃造纸业,直到2024年正式停止经营造纸业务、清算注销子公司,造纸业算是美利云营收最多的业务。Wind数据显示,2021~2023年,造纸业营收占总营收七成以上,但每年营收同比下降10%左右。

即使是清算前夕,造纸业仍是美利云的营收“顶梁柱”,金额为5.54亿元,占到营收6成。正在转型的云业务营收为3.12亿元,同比增长24.66%,成为公司营收唯一增长的板块。另外的光伏业务营收仅为2083万元,同比下降19.73%,其他业务为2496万元,同比下降13.09%。

也就是说,去年的年报来看,即使去掉下滑最严重的造纸业务,美利云的其他业务构成仍然有一定压力。值得一提的是,从毛利率来看,云业务和光伏发电也在下滑,分别下降2.85%、7.60%,两项业务的毛利率分别为31.42%、45.96%。

当造纸业务走向终局,美利云在新起点下的业绩是否变好呢?一季报显示,美利云营业收入为8753万元,同比下降62.8%;归母净利润为1096万元,同比上升59.9%;扣非归母净利润为1078万元,同比上升60.1%;经营现金流净额为-1.23亿元,同比下降177.4%;EPS(全面摊薄)为0.0158元。

伴随着清算带来的职工安置款发放,美利云在一季度末的货币资金也较年初骤降45.21%。与此同时公司的资产总额为23.69亿元,较上年度末下降5.58%。在负债方面,公司的流动负债总计5.83亿元,同比下降20.42%。

此外,在第一季度,美利云净现金流为-1.45亿元同比下滑9.31%,其中,经营性现金流-1.23亿元,投资性现金流-564.39万元,融资性现金流-1646.32万元。

较为乐观的是,虽然整体营业收入有所减少,但公司在数据中心业务上取得了显著的增长,营业利润同比增加了42.31%。

自身转型还有待验证的同时,美利云的控股股东则更为“糟糕”。上月末公司发布风险提示公告显示,股东中冶纸业集团有限公司金融借款合同即将到期,预计无力偿还到期债务。另一位股东北京兴诚旺实业有限公司作为该项金融机构借款合同的担保人需承担担保义务,预计无力履行义务。

公告称,上述股东如到期不能偿还债务,所持公司股份或将面临被法院进行司法处置的风险,上述股东也存在被债权人申请破产重整、破产清算的可能。

资料显示,上述两股东为美利云第一、二大股东。其中北京兴诚旺实业有限公司持股数量为1.45亿股,占比20.86%,为第一大股东;中冶纸业集团持股数量为7913万股,占比11.38%,二者存在关联关系,均为美利云实际控制人中国诚通控股集团的子公司。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

相关文章

别看美利云涨停了,算力里华胜天成才是龙头?

真假难辨 1月28日,算力板块迎来久违大涨,准确来说,有反应的是算力租赁概念。美利云一字涨停,网宿科技涨超10%。 算力租赁是AI产业链的核心基础设施环节,在全球算力供需紧张、产业链上下游共振、以及...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1