高瑞东:关税滞胀效应显现,美国经济增速转负

高瑞东 周欣平(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

2025年4月30日,美国经济分析局公布2025年一季度GDP数据初值:

【1】一季度实际GDP年化季率初值-0.3%,预期+0.3%,前值+2.4%;

【2】一季度实际个人消费支出季率初值+1.8%,预期+1.2%,前值+4.0%;

【3】一季度核心PCE物价指数年化季率初值+3.5%,预期+3.5%,前值+2.6%。

市场反应:

2025年4月30日,美股股指表现分化,道指、标普500分别上涨0.3%、0.1%,纳斯达克指数下跌0.1%。10年期国债收益率下行2个bp至4.17%,2年期国债收益率下行5个bp至3.60%。

核心观点:

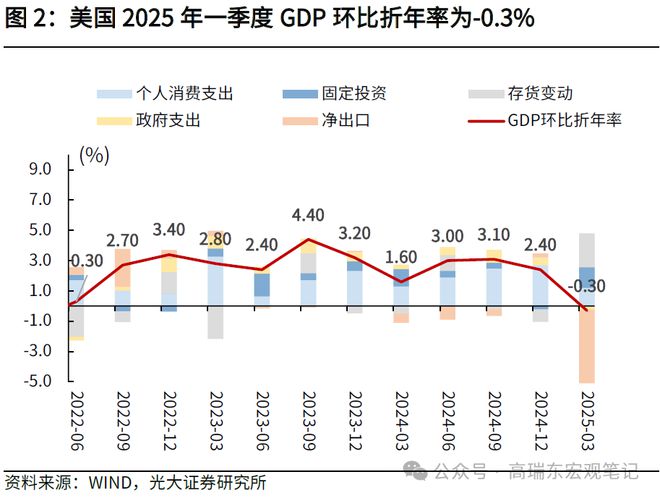

美国一季度GDP环比增速转负,消费环比增速回落,显示关税扰动下美国经济明显承压,库存与出口的变化也同样反映了关税冲击。一方面,一季度美国消费转弱,个人消费环比折年率为+1.8%,低于前值的+4.0%,显示经济动能放缓。另一方面,一季度美国投资与出口的变化也显著反映了关税冲击,美国厂商“抢进口”导致净出口拖累GDP增速4.8个百分点,但美国厂商同样加快了补库节奏,库存变动拉动投资增速明显抬升,一季度私人投资环比折年率为+21.9%,高于前值的-5.6%,拉动GDP正增3.6个百分点,部分对冲了出口压力。

从降息角度来看,美国经济增速转负,但物价指数回升,“滞”与“胀”组合放大美联储决策压力,美联储降息路径或需依赖4月经济数据。一季度经济数据中,GDP环比折年率转负为-0.3%,但核心PCE物价指数年化季率升至+3.5%,经济的“滞”与“胀”组合,以及贸易政策的不确定性,短期内美联储或继续保持观望,尚需等待4月的经济数据,以判断大规模的对等关税对美国经济的实际影响。CME Fedwatch工具显示,美国经济数据公布后,市场预期美联储在2025年降息的次数为4次,首次降息时点为6月,概率为60.6%。

风险提示:美国经济超预期回落;地缘政治形势超预期演变;国际贸易摩擦加剧。

一、2025年一季度美国经济增速回落,关税扰动放大美国经济滞胀风险

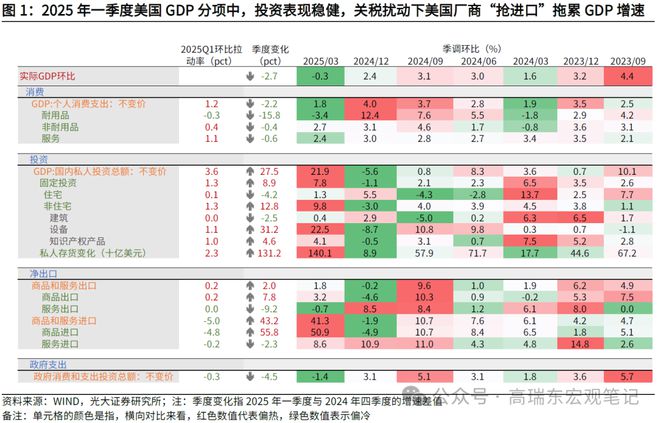

美国2025年一季度消费环比增速回落,特别是关税扰动下美国厂商“抢进口”大幅拖累GDP增速,导致GDP环比折年率转负。2025年一季度,美国GDP环比折年率录得-0.3%,低于预期的+0.3%,前值为+2.4%。

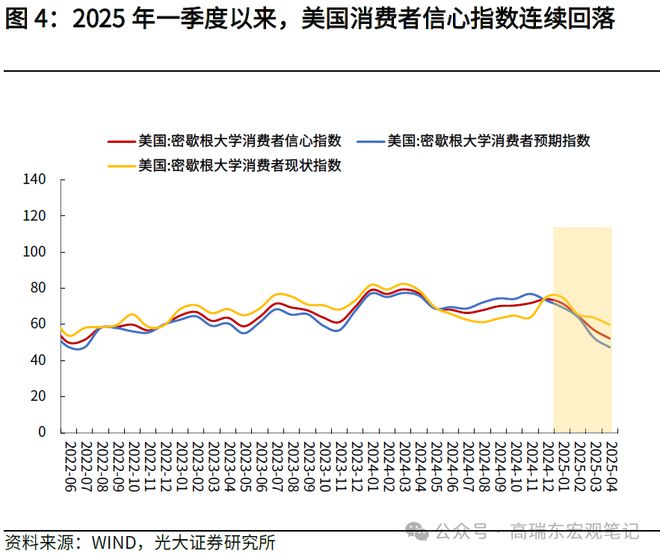

(1)消费方面,受关税影响,一季度美国消费者信心指数逐月回落,相应地消费表现转弱。2025年一季度,美国个人消费支出环比折年率为+1.8%,高于预期的+1.2%,但低于前值的+4.0%。展望看,近期美国消费者信心回落指向消费端承压,2025年二季度美国消费或有持续转弱风险。

(2)投资方面,关税预期下,一季度美国厂商加快补库节奏,库存变动拉动投资增速明显抬升。2025年一季度,受关税影响,美国厂商加快“抢进口”,一季度私人存货拉动GDP正增2.3个百分点。除库存外,受益于2024年四季度较低的基数,非住宅投资环比增速转正,其中,设备投资环比折年率为+22.5%,大幅高于前值的-8.7%,一定程度上反映了关税扰动下,有部分厂商增加了设备采购。

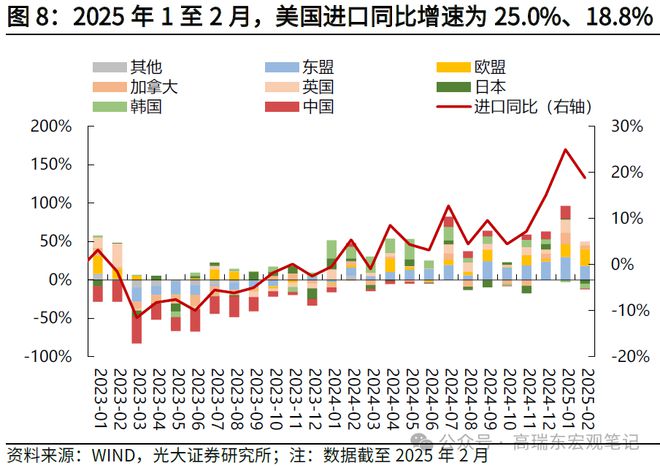

(3)净出口方面,特朗普“贸易摩擦”重启带来的“抢进口”效应,使得美国进口增速跃升,明显拖累GDP增速。2025年一季度为规避对等关税在4月实施的政策风险,美国厂商加快进口,进口环比折年率大幅升至+41.3%,其中商品进口环比折年率跃升至+50.9%,在一季度美国厂商大幅采购后,“抢进口”效应导致净出口拖累GDP增速4.8个百分点。

从降息角度来看,美国经济增速转负,但物价指数回升,“滞”与“胀”组合放大美联储决策压力,美联储降息路径或需依赖4月经济数据。一季度经济数据中,GDP环比折年率转负为-0.3%,但核心PCE物价指数年化季率升至+3.5%,经济的“滞”与“胀”组合,以及贸易政策的不确定性,短期内美联储或继续保持观望,尚需等待4月的经济数据,以判断大规模的对等关税对美国经济的实际影响。

经济数据公布后,CME Fedwatch工具显示,市场预期最早于2025年6月降息25个BP,概率为60.6%,第二次降息时点为7月,概率为53.1%,全年累计降息4次。

二、消费:关税扰动下,美国消费市场转弱

2025年一季度美国消费支出环比增速回落,消费市场转弱。2025年一季度美国个人消费支出环比折年率为+1.8%,大幅低于前值的+4.0%。其中,耐用品、非耐用品消费环比折年率分别为-3.4%、+2.7%,分别低于前值的+12.4%、+3.1%;服务消费环比折年率为+2.4%,低于前值的+3.0%。

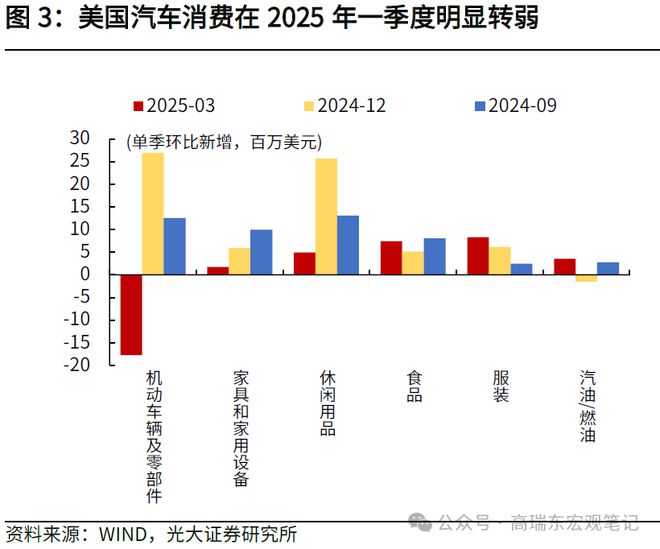

(1)商品消费:汽车、家具家电以及休闲用品消费偏弱

2025年一季度耐用品消费环比折年率为-3.4%,分项看,关税扰动下,美国消费者减少了非必需品的消费,汽车及部件(-11.1%,数值指环比折年率,下同)消费明显转冷,家具家电、休闲用品消费环比折年率为+1.5%、+2.5%,低于前值的+5.4%、+13.9%。非耐用品消费环比折年率为+2.7%,其中服饰消费维持韧性(+6.7%),石油及能源消费环比折年率为+4.5%,高于前值的-1.9%,或是受一季度国际油价回升影响,2025年一季度OPEC油价均值为76.77美元/桶,高于2024年四季度的73.53美元/桶。

(2)服务消费:维持相对韧性,医疗、交通、娱乐服务表现较好

2025年一季度服务消费维持相对韧性,环比折年率为+2.4%,前值为+3.0%。分项来看,服务消费主要由交通(+5.3%)、娱乐(+4.7%)、医疗(+4.1%)支撑,食品与住宿(-2.2%)表现相对偏弱。

三、投资:关税预期下,美国厂商加快补库节奏,投资增速明显抬升

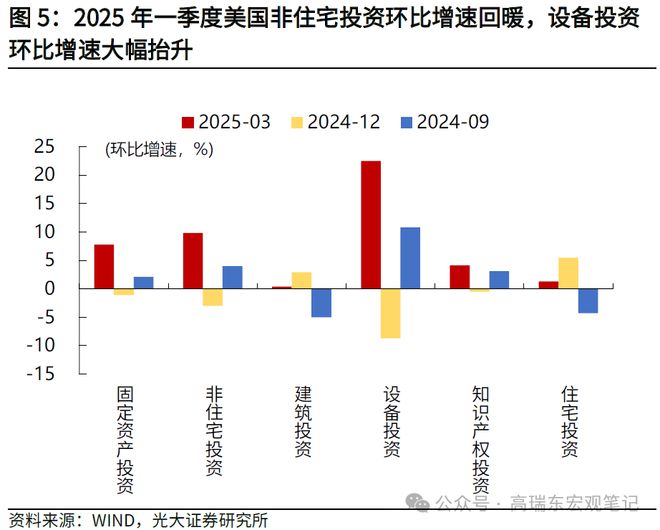

非住宅投资环比增速回升,美国厂商加快补库节奏,投资增速明显抬升。2025年一季度私人投资环比折年率为+21.9%,高于前值的-5.6%,拉动GDP正增3.6个百分点。分项来看,非住宅投资环比折年率由前值的-3.0%升至+9.8%,其中建筑、设备、知识产权投资环比折年率分别为+0.4%、+22.5%和+4.1%,但住宅投资环比折年率由前值的+5.5%降至+1.3%;私人存货变动额较前值明显增加,拉动GDP正增2.3个百分点。

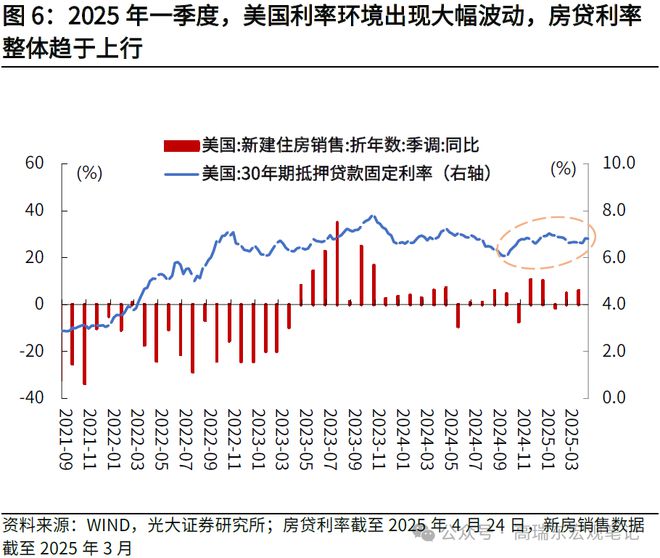

(1)住宅投资:关税扰动下,利率环境出现大幅波动,住宅投资环比增速回落

从利率水平看,自特朗普胜选以来,美债利率一度出现大幅波动,2025年一季度美国30年期房贷利率均值为6.83%,高于2024年四季度6.63%的均值。考虑到利率水平的重新走高,将抑制居民购房意愿,导致2025年一季度美国住宅投资环比折年率由前值的+5.5%降至+1.3%。

(2)非住宅投资:设备投资环比增速明显回升,知识产权投资维持韧性,建筑投资转弱

建筑投资:建筑投资环比正增,2025年一季度环比折年率为+0.4%,但低于前值的+2.9%。一季度以来,在特朗普关税政策扰动下,企业投资意愿更偏谨慎,对制造业建筑开支形成抑制。

设备投资:设备投资环比折年率为+22.5%,大幅高于前值的-8.7%,一定程度上或反映了关税扰动下,有部分厂商增加了设备采购。其中信息处理设备、运输设备投资环比折年率分别为+69.3%、+13.2%,工业设备投资环比折年率为 -1.4%。

知识产权投资:2025年一季度知识产权投资环比折年率为+4.1%,前值为-0.5%,维持一定韧性。

(3)库存:美国厂商加快补库节奏,成为一季度GDP的主要贡献项

2025年一季度,受关税影响,美国厂商加快“抢进口”,一季度私人存货增加1401亿美元,远高于前值的增89亿美元,拉动GDP正增2.3个百分点。展望来看,考虑到特朗普对等关税政策已经落地,美国厂商的“抢进口”或告一段落,以及关税政策落地后放大美国企业的供给侧压力,预计后续私人存货表现将转弱。

四、净出口:美国进口增速跃升,明显拖累GDP增速

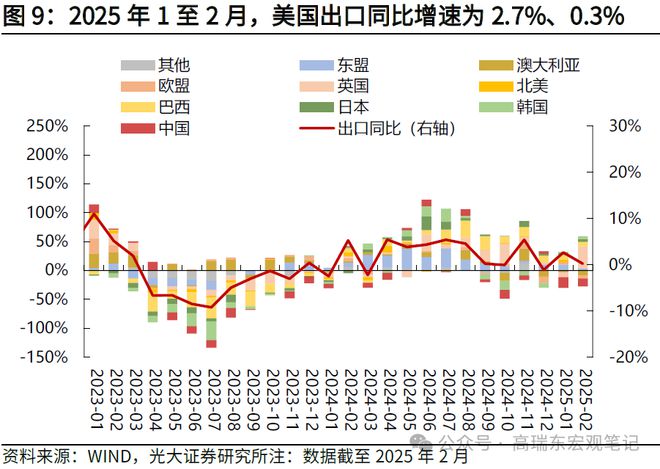

2025年一季度,特朗普“贸易摩擦”重启带来的“抢进口”效应,使得美国进口增速跃升,明显拖累GDP增速。2025年一季度进口环比折年率为+41.3%(前值-1.9%),商品、服务进口环比折年率分别为+50.9%、+8.6%;出口环比折年率为+1.8%(前值-0.2%),其中,商品、服务出口环比折年率分别为+3.2%、-0.7%。

其中,分国别来看,2025年1月以来,美国自中国进口金额同比增速有所波动,1至2月分别录得+16.3%、-0.8%。分商品来看,中间品是美国进口的主要支撑项,出口增长则主要由资本品(含电气、医疗、航空设备等)推动。

五、风险提示

俄乌危机发酵抬升大宗商品价格,美国经济超预期回落,国际贸易摩擦加剧。

相关文章

独家|百保君兑付危机新进展:实控人李雪峰已被上海闵行区检察院批捕

蓝鲸新闻12月17日讯(记者 陈晓娟)百保君平台"爆雷"事件迎来新进展。蓝鲸新闻记者从百保君投资者处获悉,百保君平台实控人李雪峰因涉嫌集资诈骗罪已被上海市闵行区人民检察院批捕。 记者致电上海公安闵行分...

茅台非标产品实行代售,接近茅台人士:正在征求合作意向,经销商可拿5%佣金

红星资本局3月15日消息,红星资本局从接近贵州茅台(600519.SH)的相关人士处获悉,贵州茅台对陈年茅台15年、精品茅台、生肖茅台及公斤茅台等非标产品将实行代售制,上述产品须通过i茅台按官方统一价...

连平:资本市场环境发生重大变化

连平系广开首席产业研究院院长兼首席经济学家、中国首席经济学家论坛理事长 当前,资本市场正经历深刻转折。全球主要经济体集体宽松,美国降息通道开启,中国货币政策也由“稳健”转向“适度宽松”。同时,房地产...

美国最高法院巩固了美国证券交易委员会追缴非法所得的权力

美国最高法院巩固了美国证券交易委员会追缴非法所得的权力 美国最高法院巩固了美国证券交易委员会追缴非法所得的权力 美国最高法院在一场围绕美国证券交易委员会(SEC)最强有力执法工具之一的诉讼中...

徐翔家族,1天内财富大增12亿,什么情况?

大全能源、通威股份、协鑫科技和新特能源被外界并称为“硅料四大天王”,它们属于光伏行业的知名企业。今日,光伏股表现强势,发生了什么? 5月13日,受市场传闻影响,今日有11只光伏设备概念股股涨幅超过5%...

伊朗准备为阿里·哈梅内伊举行盛大葬礼

伊朗准备为阿里·哈梅内伊举行盛大葬礼 伊朗准备为阿里·哈梅内伊举行盛大葬礼 来源:参考消息 据法新社5月29日报道,伊朗官方媒体29日报道称,伊朗当局正在为该国被杀害的前最高领袖阿里·哈...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1