分红

我前几天聊了下快返年金,挺合适用于置换存款。

解决利息缩水的问题

出人意料,后台密集有人说:

为啥不介绍香港保险?

港险不是收益更好、更吸引人么?

呃,我之前也介绍过,。

我当时说了,它有点小众。

但——

可能是存款降息太猛了,激发了大家的探索欲望。

理财的眼光越来越international了...

想了解港险的人越来越多,让它出乎意料的火。

如果觉得它很神秘,很好奇。

就再聊聊。

从历史来看——

港险的收益,确实普遍胜过内地储蓄险。

但它的收益里,保证收益挺少。

得靠非保证部分,来实现高收益。

这块我之前也有科普。

我之前拿朋友买的产品演示了一下:

假如 「 非保证收益 」100%都实现,年化收益率最高能到6%多。

确实吸引人。

但,港险为啥能高收益?

主要因为受到限制少。

它可以放眼全球,花样投资,不止局限于内地。

也不用保证收益。

镣铐松一松,手里的资金可以更自由发挥、拔高收益。

具体来说:

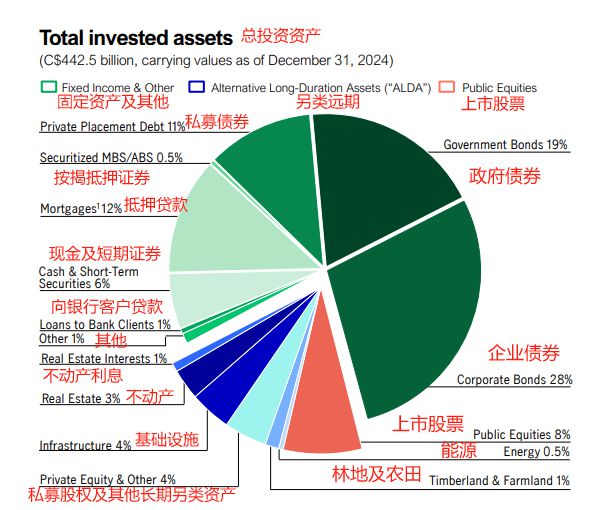

香港保险主要投向全球债券。

求稳嘛~

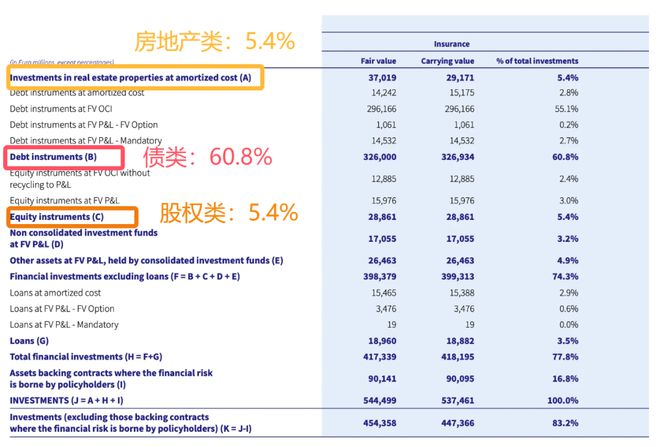

我随便翻找了一家港险保司的投资组合。

有60%的钱是投向债类资产的,主打各类债券。

现在长期美国国债,收益率能到5%呢

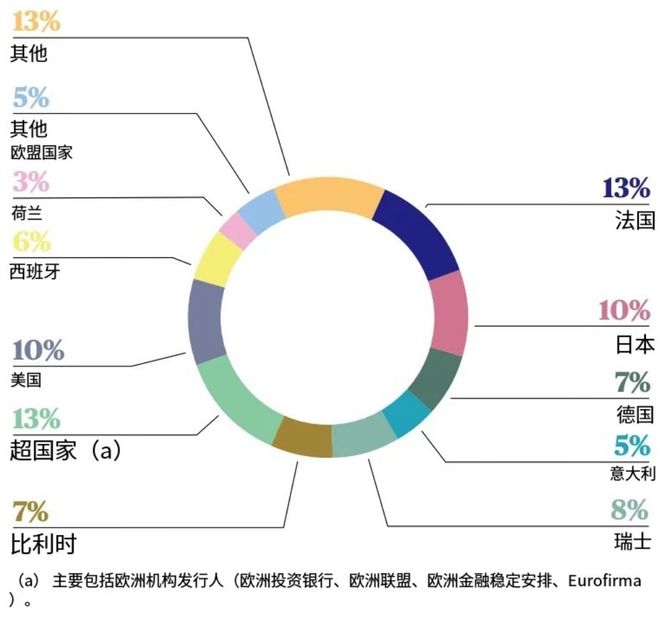

它不仅投资美国国债。

我找的这家是欧洲背景的保司,它主要持有的政府债是法国国债。

其次才是美国、日本。

法国目前三十年期国债收益率在4%以上,也不低。

这就很唏嘘。

现在中国利率一路降降降,三十年期国债收益率降到了1.9%

没有华丽的舞台,演员的表演就黯淡几分。

现在很多内地保司,会去香港设立港险公司,也算是破局发展。

扯远了。

香港保险也不只是买国债,还会买各种公司债。

也会投资股票、房地产...等等。

来进一步提高收益。

上面这家保司,约有5%的资金投向股票。

约5%投向不动产。

保险公司买不动产,和普通人有区别。保司会青睐于收租型不动产,做包租婆,收租子。

以上图表仅以一家保司为例,仅为 方便说明。

不同保司的投资策略不太一样。有的青睐新兴国家,有的保司还会买A股、港股等... 总体风格求稳。

保司会做收益平滑:

年份好的时候,多留一些收益;年份差时,再补偿补偿。

以丰补欠~

普通人怎样评价一家保司的投资能力?

也不难。

买香港保险,最好的诀窍是:

一定注意保司的 「 历史分红实现率 」

合同演示的收益只是一方面。

长期分红实现率 越稳定、越优秀,就越好。

高收益越容易拿到手。

注:分红实现率100%,意味着完全符合演示收益。

过去十年,香港主流保司的分红实现率普遍90-100%之间~

但是呢,历史并不代表未来。

长期来看,港险更像一个保本 基金,保本基础上, 预期有6~7%的复利。

领取方式灵活自由。

有很多人在关注一件事:

香港监管要求,港险六月底要下调最高演示收益,最高演示降到6.5%

(现在是最高7%)

这这这,也降息了?

我觉得倒不太打紧。

演示收益,本就不是实际收益。它是 保司基于历史,觉得 有把握能达到的。

事先秀肌肉用的。

实际到手的收益,还是看保司的投资运作。

或许香港监管是为了避免预期拔太高,希望降降火,提升行业满意度?

当然,0.5%的差异,复利几十年之后差异也很可观。

无论如何,一定要注意港险的天然BUG:

适应人群。

港险注定小众化,不适合的人买它会糟心。

不同的理财适应不同人。

我前几天聊内地的“快返年金”,那个适合做存款置换。

对内地家庭来说,老少咸宜,更普适化。

如果买港险,更多是长期财产安排了。

留一笔钱,待十几年、二十年后用,在长期复利后,收益会挺可观。

它三大去向:

1)留给娃;

2)留给自己养老;

3) 有的人想隔离内地经营、债务风险...

但是!

它的周期太长了,又是境外配置。

对大部分国人来说,做境外配置是非常麻烦的事,障碍重重。

就举一个例子——

在日本,规模排名前20的基金们,全是投向美国、全球的。

(来自日本经济新闻2025年5月23日的统计)

人家可以自由搭配。

而咱们这边呢,海外基金动不动就限购、关门。

因为外汇有限额...

境外配置, 操作还繁琐、细碎。

买香港保险,尤其是需要靠谱经纪人的协助。

所以适合有一定资产的家庭,拿出一部分钱来投资。

资产不到3、500万,没有境外理财需求的话。

没必要霸王硬上弓~

相关文章

百年未有之大变局!钱将流向哪里?

作者 |雅宁 进入2025年,G税,脱钩,全球化破裂,黄金疯涨等等,很多人没有意识到,我们现在所处的经济环境和世界形势,是百年未有之大变局。 当全球进入“小院高墙”,岛链经济时代,唯有的应对,就是分...

51万亿居民存款将到期,大额存单退场,想躺赚利息的人,醒醒!

作者 | 雅宁 吃银行利息就能养老,已经是过去式的剧本。 眼下的现实是,市场无风险利率越来越低,就像赶不上的公交车,而手握百万闲钱的王阿姨站在银行柜台前,突然发现自己的理财计划全被打乱了。 最近王阿...

净资产600万以上,一定要考虑全球配置养老

嗅觉敏锐的富裕人士,近几年来也纷纷踏上了“出海”之路。据GlobalData,中国大众富裕阶层的海外投资比例,已从2021年的约28%上升到2023年的51%。 那么,个人应该如何进行境外投资呢? 坦...

北上广深家长悟了!花300多万卷教育,不如给孩子规划一辈子“底薪”!

作者 | 雅宁 假如现在有300万的预算,你会选择花在孩子教育上?还是直接留给孩子做生活补贴? 这个问题下面的一则回答获得了高赞: 其实我觉得没必要鸡娃了,现在国内985,211的毕业生都特别多,但...

【保险投资】透视香港万通保险投资战略,破解香港保险走红之谜

2025年,香港保险市场越发火爆!据香港保监局公布的2025年Q1临时统计数据,一季度毛保费总额达到2203亿港元,共新签29.7万张保单,同比增长16.8%。新单总保费更是直接飙升至934亿港元,同...

第一次赴港投保,是什么体验?

35 岁这年,我第一次把目光投向了香港。 最近几年,一个很直观的感受,内地好的理财越来越少了。随着银行利率持续下调,之前那种存钱在银行吃高息的日子再也一去不复返了。 近年来,我发现周围很多爱好理财的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1