多家银行关停旗下App,银行App关闭潮意味着什么?

说起各家银行的App相信每个人都不会陌生,大家的手机里或多或少都会装有不止一款银行App,然而就在最近多家银行关停旗下App的消息传来,银行App的关闭潮到底意味着什么?

一、多家银行关停旗下App?

据中新经纬的报道,近日,中国银行信用卡微信公众号发布公告称,该行现已启动“缤纷生活”App服务迁移,“缤纷生活”App全部功能将逐步迁移至“中国银行”App。中新经纬梳理发现,今年以来,已有10余家银行关停了旗下部分手机App,主要涉及信用卡App、直销银行App、生活类App等。为何银行要关停这些App?

今年3月31日,北京农商银行将旗下“凤凰信用卡”App的业务功能迁移至“北京农商银行手机银行”App,原App关停。江西银行旗下“惠享精彩”App也于3月31日在各大应用商城下线,将相关功能迁移至江西银行App信用卡板块内。此前,渤海银行、上海农商银行、四川农商联合银行等银行的信用卡App已在2024年停止服务,相关功能已迁移至手机银行。

除了信用卡类App,还有部分直销银行App也陆续关停。10月10日,北京银行公告称,因直销银行业务调整,其直销银行App、直销银行网站将于2025年11月12日起停止服务,原直销银行相关业务已迁移至北京银行“京彩生活”手机银行。

今年1至9月,中国互联网金融协会共发布3期移动金融客户端应用软件注销备案公告,其中晋商银行的“晋商直销银行”App、青海银行的“青行直销”App等均因停止服务主动申请注销备案。

二、银行App关闭潮意味着什么?

当前,多家银行相继宣布关停其旗下的多个App,这到底是怎么回事?我们又该怎么看这件事?

首先,银行关闭旗下App一点也不让人意外。早年间,伴随移动互联网的迅猛发展,银行业迎来了数字化转型的“黄金窗口期”。从2010年起,智能手机普及率快速提升,用户行为从线下柜台向线上迁移,银行敏锐地捕捉到这一趋势,纷纷投入资源开发App,试图抢占用户手机中的“金融入口”。彼时,建设一个功能齐全、界面友好的手机银行App被视为提升客户体验、增强品牌竞争力的重要举措。

然而,在这场“App建设竞赛”中,许多银行并非采取统一规划、协同推进的策略,而是由不同业务条线、不同部门各自为政地推动开发。例如,零售金融部推出个人手机银行App,信用卡中心独立开发信用卡管理App,网络金融部又上线直销银行或理财平台App,甚至部分银行还为特定产品线(如基金、保险、小微企业信贷)设立独立应用。

这种“部门墙”现象在传统金融机构中尤为突出,导致一家银行同时运营多个App成为常态。以某大型国有银行为例,其旗下曾同时存在多个App,功能重叠、界面风格不一、用户入口分散。这种“广撒网”式的布局虽在短期内满足了各部门的KPI考核需求,却并未形成合力,反而埋下了资源浪费、管理混乱的隐患。

其次,多 APP 并存的运营模式已触及效率瓶颈。从内部运营看,每个独立 APP 都需要持续投入技术开发、服务器租赁和安全维护成本,分散化模式直接推高了运营成本,同时造成功能重叠、数据不通等管理低效问题。

同时,多个App意味着多套技术架构、多支开发运维团队、多套数据系统,导致研发成本高企、系统维护复杂、安全风险增加。更重要的是,用户数据被分散在不同App中,形成“数据孤岛”,银行难以对客户进行360度画像,无法实现精准营销和个性化服务。

此外,资源分配往往向流量较大的主App倾斜,其他App长期得不到更新迭代,功能陈旧、用户体验差,逐渐沦为“僵尸应用”,不仅浪费了IT预算,也损害了银行整体品牌形象。

第三,商业银行的经营压力成为 APP 整合的直接催化剂。一方面,宏观经济环境趋紧,银行业整体进入“过紧日子”阶段。近年来,受利率市场化深化、净息差持续收窄、资产质量压力上升等因素影响,银行盈利能力承压,成本控制成为重中之重。根据上市银行财报,近年来多家银行明确提出“降本增效”战略,大幅压缩非核心业务的IT投入。在此背景下,继续为多个低活跃度、功能重叠的App支付高昂的开发、运维、推广和安全合规成本,已不再具有经济合理性。关闭边缘化App、整合功能模块,成为银行优化资源配置、降低运营成本的必然选择。

另一方面,与互联网金融平台的竞争日益白热化,银行必须集中力量才能实现突围。以支付宝、微信支付为代表的第三方支付平台早已构建起涵盖支付、理财、信贷、保险的完整生态,凭借极致的用户体验和强大的数据能力,持续蚕食银行的客户和业务。面对这种“降维打击”,银行若继续分散精力、各自为战,将难以形成有效的竞争壁垒。唯有整合资源,集中力量打造一个功能强大、体验流畅、生态开放的“超级App”,才能在数字金融战场中重获主动权。

第四,从长期来看,银行App统一将成为大势所趋,一家银行集中力量发力一个核心App才是可持续的战略选择。这一趋势的背后,是银行业数字化转型从“数量扩张”向“质量提升”转变的深刻逻辑。未来,银行的核心App将不再仅仅是办理金融业务的工具,而是向“金融+生活”综合服务平台演进,成为连接银行与客户的核心枢纽。

未来,能够成功打造“超级App”的银行,将更有可能在零售金融、财富管理等赛道建立竞争优势,反之,固守分散布局的机构,则可能面临用户流失和市场份额萎缩的风险。

相关文章

金融智能体仍有四项“基本功”不足

一年一度的世界人工智能大会(WAIC)即将落下帷幕,今年,无论是逛展还是旁听论坛,观众的感受都是:AI越来越务实了。 金融行业也不例外。在位于上海浦东的世博展览馆中,21世纪经济报道记者走访了交通银行...

佳兆业资本盘中股价涨超300%:开展RWA代币化业务布局

9月18日,佳兆业资本投资集团有限公司(佳兆业资本,00936.HK)盘中股价涨超300%。截至发稿,佳兆业资本报0.61港元/股,涨幅227.96%。 消息面上,佳兆业资本于9月17日发布公告,集团...

美国彼得森国际经济研究所马丁·乔赞帕:合作与开放依然是唯一可持续的出路|2025外滩年会

2025外滩年会期间,美国彼得森国际经济研究所(PIIE)高级研究员马丁·乔赞帕(Martin Chorzempa)接受了媒体采访,围绕中国数字金融发展、央行数字货币(CBDC)及全球“新秩序”展开了...

51信用卡因违规信息被通报,孙海涛的“再创业”之路依旧困难

自2019年因冒充国家机关进行软暴力催收被查后,51信用卡的金融版图已大幅收缩。今年8月,公司正式从51信用卡改名为VALA,标志着公司主营业务从金融科技转型为新能源汽车。 虽然令其发家的信贷撮合早已...

渤海银行创新金融服务与产品,扎根农村普惠“沃土”

在中央金融工作会议擘画的金融强国蓝图中,“普惠金融”作为“五篇大文章”之一,承载着服务实体经济、促进共同富裕的时代使命。 作为全国性股份制商业银行,渤海银行股份有限公司(以下简称“渤海银行”)始终积...

“以AI对抗AI” 银行场景落地了

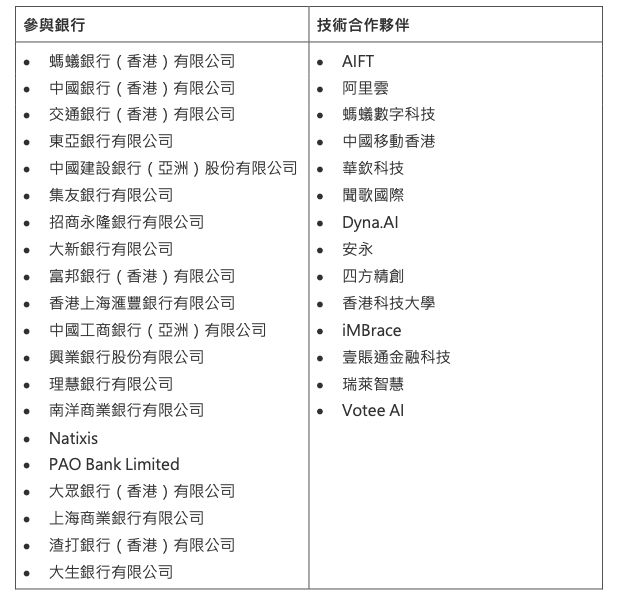

新媒体运营 | 张舒惠 历时半年申请,香港金管局日前公布第二期生成式人工智能(GenA.I.)沙盒参与者名单。在超60个方案中,20家银行和14家技术供应商的27个用例入选第二期沙盒名单。 此前202...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1