读懂IPO|这家真有矿!盛龙股份手握全国近10%钼资源,三年稳赚17亿元

守着家门口的钼矿,洛阳盛龙矿业集团股份有限公司(下称“盛龙股份”)稳稳吃了三年红利。

2025年6月8日,盛龙股份IPO审核状态为已问询,拟登陆北交所,募资将用于矿场开发、技术研发以及补流偿债。

时代商业研究院注意到,2022—2024年(下称“报告期”),由于供不应求,钼价大涨,盛龙股份实现快速增长,且毛利率表现优于可比同行。

此外,钼广泛应用于钢铁等传统行业以及国防军工和航空航天等众多战略性新兴行业和领域,其独特的性能具有不可替代性,未来钼的供需偏紧格局或将持续。

不过,受钼金属市场价格以及原材料成本波动影响,报告期内,盛龙股份的毛利率波动幅度较大。

5月28日、8月13日,就毛利率大幅波动、毛利率高于同行等相关问题,时代商业研究院向盛龙股份发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

钼价大涨推动业绩高增,毛利率先升后降仍远超同行

招股书显示,盛龙股份的主营业务为钼相关产品的生产、加工、销售,主要产品为钼精矿和钼铁,其主要生产环节包括采矿、选矿和冶炼,处于钼产业链的上游。

受下游行业需求旺盛影响,报告期内盛龙股份的业绩总体呈快速增长趋势。

招股书显示,报告期各期,盛龙股份的营业收入分别为19.11亿元、19.57亿元、28.64亿元,年均复合增长率为22.42%;归母净利润分别为3.44亿元、6.19亿元、7.57亿元,归母净利润合计达17.2亿元,年均复合增长率为48.34%。

下游行业供不应求带动单价和销量提升,是盛龙股份业绩增长的主要因素之一。

报告期各期,盛龙股份钼精矿的销售单价分别为11.17万元/吨、15.34万元/吨、14.03万元/吨,销量分别为11234吨、8306.00吨、14047.03吨;钼铁的销售单价分别为15.72万元/吨、22.20万元/吨、20.52万元/吨,销量分别为2495.06吨、2948.27吨、4148.92吨。

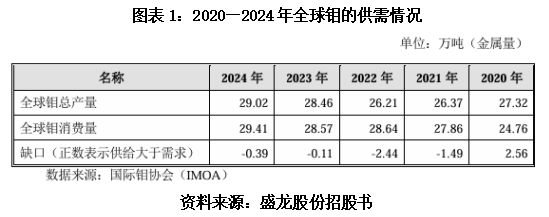

从供需端来看,招股书显示,据国际钼协会数据,报告期内,全球钼供需处于紧平衡状态,2021—2024年需求量始终大于供给量,存在一定需求缺口。2020—2024年,我国钼消费持续增长,年均复合增长率6.78%,2024年我国钼消费达到13.83万吨。

从价格端来看,招股书显示,2021—2022年,随着全球公共卫生事件得到控制,经济逐步向好,叠加全球地缘政治紧张加剧,环保趋严制约供应端扩产,钼价快速上涨。

2023年国内钼市场价格涨跌幅度较大,行情曲折,全年钼精矿(45%)均价在2570~5600 元/吨度。

2024年,国内钼市场价格上半年剧烈波动,下半年供需基本面趋于平衡,钼价波动收窄。2024年全年钼精矿(45%)均价在3150~3910元/吨度。

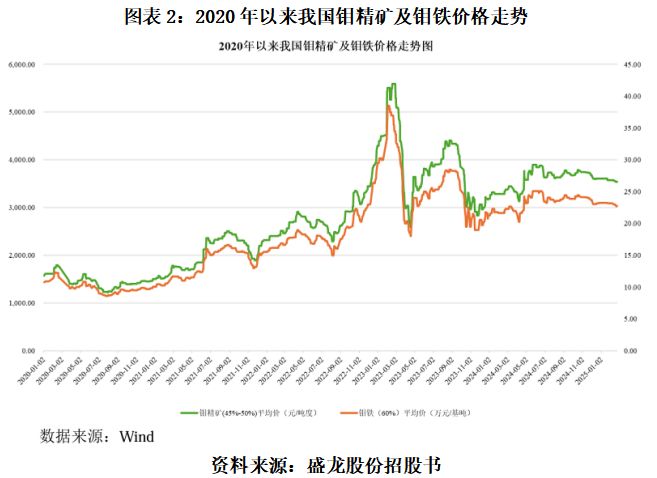

如图表2所示,报告期内,盛龙股份主要产品的价格经历了先升后降,这也一定程度上导致其毛利率出现了波动。

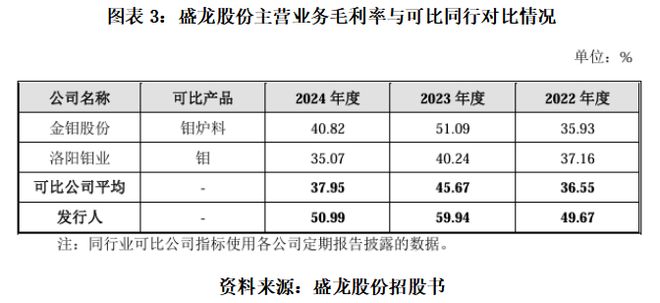

招股书显示,报告期内,盛龙股份的主营业务毛利率分别为49.67%、59.94%、50.99%,波动幅度较大,且呈现先升后降的趋势。

值得关注的是,即使毛利率上下波动达10个百分点,但盛龙股份的毛利率仍明显高于可比同行。

招股书显示,报告期各期,同行业可比公司平均毛利率分别为36.55%、45.67%、37.95%,盛龙股份毛利率高出可比同行均值至少13个百分点。

盛龙股份在招股书中解释称,毛利率相较金钼股份(601958.SH)高,主要系公司将钼精矿作为主要产品,金钼股份存在采购钼精矿进一步加工成焙烧钼精矿、钼铁的情形,加工环节整体毛利率较低。

而盛龙股份毛利率相较洛阳钼业(603993.SH)高,一方面系洛阳钼业钼铁(毛利率通常低于钼精矿)销量占比较高,另一方面系矿山整体开采阶段不同,公司矿山已开采年限较短,开采深度较浅,综合开采成本低,毛利率较高。

钼保有量全国占比近10%,市场供不应求局面或将持续

那么,盛龙股份的毛利率能否维持在高位,保持业绩持续增长呢?

首先,招股书显示,钼是全球稀缺的战略性矿产,含量仅占地壳重量的0.001%,资源储备量对于钼企而言至关重要。

招股书显示,从产量上看,根据美国地质调查局(USGS)数据,2024年我国钼金属产量预计为11.00万吨,而盛龙股份钼金属产量为1.06万吨,占我国钼金属产量的9.64%,是我国重要的钼供应商之一。

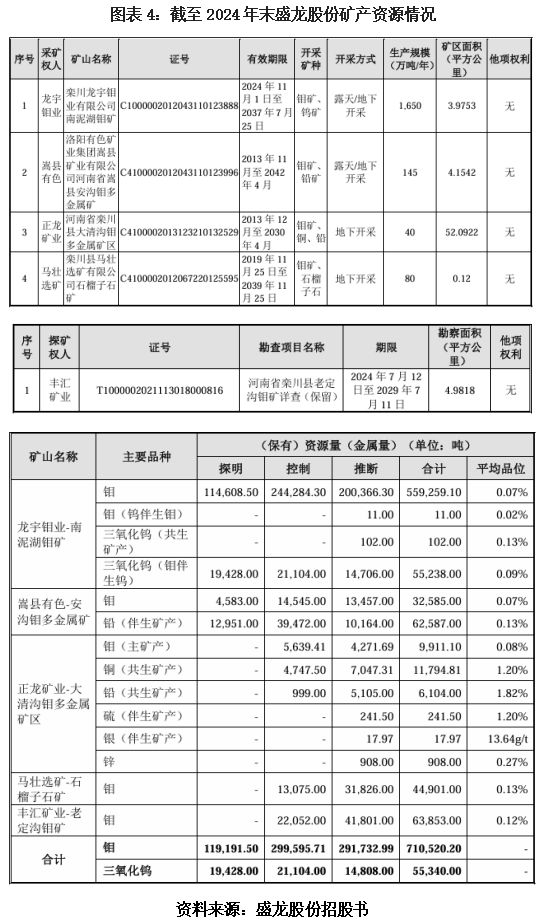

从储量上看,招股书显示,截至2024年末,盛龙股份保有钼金属量71.05万吨,依据自然资源部公布的《2024年中国自然资源公报》,全国钼资源储量为780.56万吨,据此计算,盛龙股份钼保有量约占全国钼资源储量的9.10%。

此外,根据自然资源部数据,盛龙股份的主力在产矿山南泥湖钼矿采矿证生产规模达1650万吨/年,是目前国内矿证规模最大的单体在产钼矿山,具有储量大、埋藏浅、易采选、机械化程度高、安全系数高等特点,是我国重要的战略性矿产找矿基地。

由此可见,不论是产量、储量还是矿山禀赋,盛龙股份均处于行业前列。

从应用领域来看,钼作为一种稀有金属,以其独特的性能广泛应用于钢铁等传统行业,以及国防军工和航空航天等众多战略性新兴行业和领域,在大部分应用领域,钼没有直接替代品。

其中,钼的初级消费主要应用于钢铁行业各类钢种的添加剂,以提高钢的强度、弹性限度、抗磨性及耐冲击、耐腐蚀、耐高温等性能,具有不可替代性。

从主要客户来看,招股书显示,报告期内,盛龙股份主要客户群体为国内下游冶炼/深加工企业、大型钢铁厂以及贸易商,其中以国有企业为主,客户群体变化不大且较为稳定。

从行业发展态势来看,随着科技的快速发展,钼的应用领域进一步拓展到电力及新能源、高端装备制造业、电子电器等众多战略性新兴行业和领域。招股书显示,由于钼的战略性地位不断提升,美国、加拿大、中国等国家先后将钼列为重要的战略性矿产或关键矿产。

从供需关系来看,招股书显示,根据券商研报的测算,预计2025年和2026年全球钼金属需求量分别为30.71万吨和31.70万吨,对应全球钼金属量的缺口分别为3.64万吨和4.43万吨,钼的供需偏紧格局或将持续,钼产品价格有望保持较高景气度。

(全文2317字)

相关文章

开盘涨停!002510,四度筹划易主

9月25日晚间,天汽模(证券代码:002510)接连发布两则公告,宣告其控制权变更事项迎来重大转折。 一方面,公司与安徽潮成新材料科技有限公司历时一年多的《股份转让意向性协议》终止;另一方面,公司火速...

西安银行行长空悬近一年,副行长张成喆拟获提拔

5月26日,西安日报发布西安市拟提拔任用市管干部名单公示,其中,西安银行现任党委委员、副行长张成喆计划任市属国有企业正职。 张成喆为1967年生人,自开启银行职业生涯后就在西安银行任职,曾担任该行钟楼...

中国中车近11年最亮眼半年报:营收净利创历史新高,新签订单1460亿

中国中车近11年最亮眼半年报出炉 来源:图虫创意 8月22日晚间,中国中车(601766.SH)披露半年报,2025年上半年,该公司实现营业收入1197.58亿元,增幅为32.99%,实现归属于上市...

1800亿核电巨头,披露收购大动作

近日,中国广核(003816.SZ)发布了2025年半年报。 受电价下滑等因素影响,公司上半年实现营业收入391.67亿元,同比下降0.53%;归母净利润59.52亿元,同比下降16.30%。 “20...

一季度净赚200亿!“矿王”紫金矿业,继续豪赌锂矿

紫金矿业,大象起舞。 4月21日晚,紫金矿业正式发布2026年一季度业绩报告。财报数据显示,公司一季度实现营业收入984.98亿元,同比增长24.79%;归属于上市公司股东的净利润达到200.79亿元...

从陶瓷到造船 *ST松发重组首年业绩大翻身

作为恒力集团旗下重要上市公司,*ST松发自去年置入恒力重工转型造船以来,受到市场持续关注。3月9日晚,*ST松发交出重大资产置换后的首份年报成绩单,去年营收、净利均实现爆发式增长。凭借这份亮眼的业绩答...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1