读懂IPO|酉立智能低成本运营之谜:8名销售人员撑起超7亿元营收,平均年薪不足20万元

图源:图虫创意

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

5月16日,江苏酉立智能装备股份有限公司(下称“酉立智能”)已正式过会,距离北交所上市又近一步。

酉立智能是一家主营光伏支架的企业。光伏支架是固定光伏组件的结构,按照能否自动跟随太阳转动可分为固定支架和跟踪支架。随着全球新增光伏装机容量规模不断创新高,2022—2024年(下称“报告期”),酉立智能营收持续增长,净利润翻倍。

然而,在营收持续增长的情况下,酉立智能的销售费用率却呈下降趋势,且销售人员不到10人,远低于同行可比公司。对此,酉立智能表示,主要是受到客户集中度高的影响。报告期各期,酉立智能前五大客户的集中度超过90%,第一大客户独占约70%,存在“大客户依赖”的问题。

5月16日,北交所官网披露的《北京证券交易所上市委员会2025年第6次审议会议结果公告》(下称“上会结果公告”)显示,北交所上市委要求酉立智能结合销售费用及与客户合作等情况,说明业绩真实性和可持续性。

5月13日,就公司大客户依赖、销售人员数量不到10人的合理性等问题,时代商业研究院曾向酉立智能发送邮件并致电询问。5月19日、21日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

8名销售人员人均创收超9000万元,销售费用率持续下滑

近年来,全球新增光伏装机容量规模屡创新高。酉立智能招股书显示,据中国光伏行业协会数据,2023年全球新增光伏装机约390GW,同比增长69.56%,创历史新高。

在这一背景下,酉立智能业绩持续增长。招股书显示,报告期各期,酉立智能的营收分别为4.33亿元、6.58亿元、7.29亿元,同比增速分别为12.78%、51.96%、10.84%;净利润分别为0.42亿元、0.78亿元、0.90亿元,同比增速分别为183.88%、86.35%、14.95%,净利润实现翻倍。

不过,在营收持续增长的情况下,酉立智能的销售费用率却有所走低。

招股书显示,报告期各期,酉立智能的销售费用分别为0.03亿元、0.05亿元、0.04亿元,销售费用率分别为0.66%、0.77%、0.49%。酉立智能将意华股份(002897.SZ)、振江股份(603507.SH)、中信博(688408.SH)、清源股份(603628.SH)、爱康科技(退市)(002610.SZ)列为同行可比公司。Wind数据显示,同期,同行可比公司销售费用率均值分别为2.40%、2.87%、3.02%。从单个企业来看,酉立智能处于同行可比公司中的最低水平。

2024年11月15日,酉立智能披露的第一轮问询函回复显示,2022—2023年,该公司销售人员平均数量分别为6人、7人;而招股书显示,截至2024年末,该公司销售人员数量为8人,占员工人数的比例为2.91%。由此计算,报告期各期,酉立智能销售人员人均创收分别达7212万元、9394万元、9111万元。

Wind数据显示,报告期各期末,同行可比公司的销售人员数量均值分别为145人、143人、143人,销售人员数量占比均值分别为6.37%、6.60%、6.32%;其中清源股份人数最少,分别为51人、67人、67人,仍远高于酉立智能。

根据Wind数据测算,如图表1所示,2024年,意华股份、振江股份、中信博、清源股份的销售人员人均创收分别为2162万元、3868万元、6401万元、2864万元,远低于酉立智能。

然而,从销售人员的薪酬来看,人均创收最高的酉立智能,销售人员薪酬却远低于同行可比公司均值。

第一轮问询函回复显示,2021—2024年,酉立智能销售人员平均薪酬分别为12.64万元、12.25万元、15.75万元、19.22万元,而2021—2024年上半年,同行可比公司销售人员薪酬均值分别为38.97万元、38.24万元、45.42万元、25.24万元(注:2024年上半年仅爱康科技一家披露),剔除薪酬偏高的清源股份后,同行可比公司均值仍分别达到25.38万元、26.04万元、29.45万元、25.24万元,大部分约为酉立智能的两倍。

上会结果公告显示,北交所上市委要求酉立智能结合销售费用结构及主要明细项目,说明收入与销售费用增长差异的合理性。

70%收入来自单一美企,北交所问询业绩增长可持续性

对于销售人员平均薪酬低于同行可比公司均值的情况,酉立智能在第一轮问询函回复中曾表示,这主要是因为公司客户集中度较高且主要客户较为稳定,销售人员对客户群体进行管理和维护的工作量较小,因此薪酬待遇低于同行业可比公司。另外,该公司还表示,由于上述原因,公司无须配备较多的销售人员对客户群体进行管理和维护。

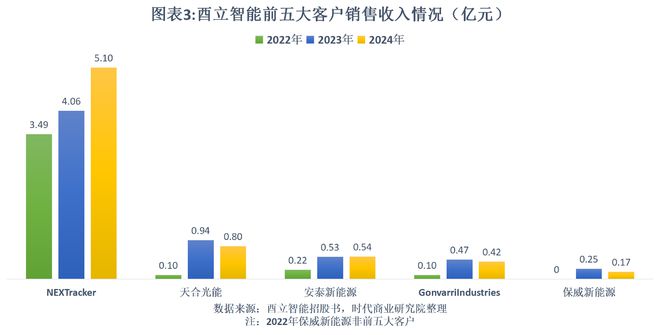

招股书显示,报告期各期,酉立智能前五大客户销售收入占营收的比例分别为94.90%、94.91%、96.44%。其中,美国客户NEXTracker(NXT.O,下称“NXT”)的销售收入占营收的比例分别为80.69%、61.67%、70.00%,毛利占比分别为97.29%、79.70%、82.58%。可见,酉立智能明显存在大客户依赖问题。

第一轮问询函回复显示,2021—2023年,可比公司前五大客户集中度均值分别为51.70%、54.75%、50.45%,远低于酉立智能。从单个企业来看,同行可比公司中前五大客户集中度最高的是振江股份,同期分别为68.93%、81.52%、72.13%,同样不及酉立智能。

从前五大客户的销售收入来看,2024年酉立智能业绩增长主要靠美国客户NXT支撑。

跟2023年相比,2024年酉立智能的营收增加值为0.71亿元。而报告期各期,酉立智能对NXT的销售额分别为3.49亿元、4.06亿元、5.10亿元,跟2023年相比,2024年销售额增加约1.05亿元,高于整体营收增加值。这就意味着,2024年酉立智能对其他客户的销售收入出现下降。

从前五大客户的销售收入来看,2024年,酉立智能对其中三家客户的销售额出现下降。

招股书显示,2023—2024年,酉立智能前五大客户均为NXT、天合光能(688599.SH)、安泰新能源、Gonvarri Industries(下称“GI”)、保威新能源,其中,除了NXT和安泰新能源,其他三大客户的销售额均同比下降。

具体来看,2024年,酉立智能对上述五大客户的销售额同比增速分别为25.79%、-15.35%、1.42%、-10.22%、-30.07%。其中,酉立智能对天合光能、GI和保威新能源的销售额分别同比减少0.14亿元、0.05亿元、0.07亿元。

对于酉立智能来说,客户集中度过高可能存在客户流失导致业绩骤降、对客户话语权低等问题。

另外,第一轮问询函回复显示,2021—2024年上半年,酉立智能老客户的数量分别为4家、4家、10家、12家,新增客户家数分别为0家、6家、2家、0家。酉立智能在该回复中称,报告期内公司客户集中且稳定,老客户收入占比保持在90%左右,同时公司也在不断拓展新客户,不存在核心客户流失情形,公司现有销售人员数量能够满足经营需要。

(全文2438字)

相关文章

东盛金材:专利发明人履历或与技术背景“错配” 项目研发模式信披现疑云

《金证研》北方资本中心 亦戈DL/作者 廉贞 映蔚/风控 在资本市场加大对科技型企业的支持力度背景下,截至2025年4月,北交所上市公司中,高新技术企业占比均超过九成。同样作为高新技术企业的哈尔滨东盛...

杰理科技北交所上会:一家芯片公司的“平台化”跃迁

3月20日下午,珠海市杰理科技股份有限公司将迎来北交所上市委员会的审议。 这家总部位于珠海的芯片设计企业,拟募资6.8亿元,投向智能无线音频、智能穿戴和AIoT边缘计算三大方向。 从智能音箱芯片起步,...

普昂医疗闯关上市 曾涉泄密风波的前中信证券首席分析师低价潜伏

不得不承认,普昂(杭州)医疗科技股份有限公司(下称“普昂医疗”)应是近年来A股上市步伐推进得最为迅速的企业之一,仅仅只用了一年时间,普昂医疗就完成了从开启上市辅导到走上北交所上市委会议接受审核的全流程...

父女持有正导技术近七成股权,经营持续失血,研发占比低

编:许辉 浙江正导技术股份有限公司(简称:正导技术)拟在北交所上市,保荐机构为开源证券。本次公开发行前,发行人的股份总数为100,000,000股,本次拟向不特定合格投资者公开发行不超过33,340,...

曾觊觎A股主板IPO多时,志达精密欲“屈尊”北交所上市遭拒!

两个月前,随着A股首发上市申报环节在趋严监管近两年之后再度“开闸”,北交所也迎来了一大批跃跃欲试的闯关者。 仅2025年6月,就有近百家企业的上市申请获得了北交所的受理,创下了北交所近年来单月上市受理...

2025年中报巨亏4000余万!老娘舅北交所上市或再成“南柯一梦”?

不得不承认,当年在首度冲刺沪市主板IPO失利后,就曾无缝展开新的资本布局剑指北交所上市的老娘舅餐饮股份有限公司(下称“老娘舅”),随着时间的推进,其与A股之间的距离,反而却正渐行渐远。 日前,随着20...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1