读懂IPO|岸迈生物8款药物尚未商业化,借助对外授权实现2024年扭亏

6月17日,岸迈生物科技有限公司(下称“岸迈生物”)正式向港交所递交上市申请。

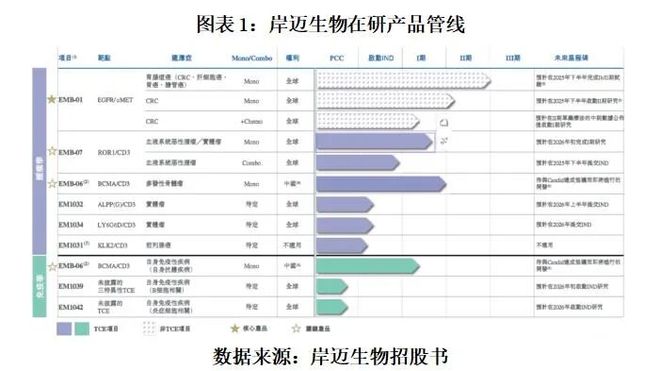

招股书显示,作为双特异性抗体治疗领域的创新药企业,岸迈生物已建立涵盖肿瘤、自身免疫性疾病的8款在研药物。截至2025年6月10日,该公司仅核心产品EMB-01开展了临床Ⅱ期试验,关键产品EMB-06、EMB-07则处于临床Ⅰ期试验,另外5款在研产品均处于临床前研究阶段。

不难发现,截至2025年6月10日,岸迈生物尚无一款产品完成临床试验。这意味着,该公司的在研产品最终能否成药并获批上市,存在不确定性。

另外,招股书显示,截至2022年底,岸迈生物累计完成了6轮融资,融资金额合计2.345亿美元(约合人民币15.77亿元)。该公司最后一轮融资的投后估值为4.92亿美元(约合人民币33.11亿元)。

需注意的是,岸迈生物在6轮融资中均发行了可转换可赎回优先股。这意味着,若岸迈生物最终未能成功IPO,该公司或将面临金额高达27亿元的赎回履约责任。

不容忽视的是,岸迈生物仍需要大量资金支撑后续研发活动。招股书显示,2023年,该公司开始对外授权合作,在获取部分现金流的同时,也借助合作方的力量继续推动相关研发管线。

招股书显示,2024年,岸迈生物实现授权合作收入4.59亿元,实现净利润4768.7万元,首次扭亏。不过,截至2024年末,该公司已累计亏损23.55亿元。

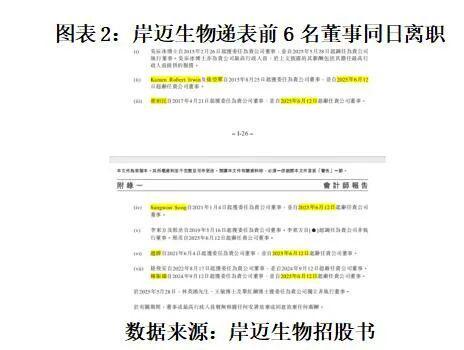

本次IPO,岸迈生物拟募资用于核心产品、关键产品的临床试验,其他在研产品的研发活动及拓展新管线。需注意的是,本次IPO申报前,该公司有6名投资股东背景的非执行董事纷纷离职。

7月7日、9月30日,就产品研发进展、对外授权合作、现金状况等相关问题,时代商业研究院向岸迈生物发邮件并尝试致电询问。截至发稿,该公司尚未回复相关问题。

8款在研产品无一完成临床Ⅲ期试验,聚焦癌症和自身免疫性疾病领域

招股书显示,2015年,三生国健(688336.SH)前研发总裁兼首席科学官吴辰冰发起设立了岸迈生物。

自成立至今近十年,吴辰冰带领岸迈生物搭建了拥有专利权的双抗平台和差异化工具箱,专注于开发双特异性抗体药物和T细胞衔接器药物。

双特异性抗体指含有两种特异性抗原结合位点的人工抗体,既可直接靶向病变细胞,又能利用患者自身免疫系统的免疫功能,以双靶点结合实现精准定向免疫细胞(例如T细胞)攻击病变细胞、调节免疫反应的治疗效果。

其中,通过激活患者自身T细胞来攻击肿瘤细胞的新型免疫治疗药物,又叫作T细胞衔接器(简称“TCE”),是岸迈生物在探索各种双特异性机制后的重点研发方向。

截至2025年6月10日,岸迈生物已经开发了8款药品项目,因关键产品EMB-06同时在肿瘤和自身免疫性疾病领域相关适应证均开展了临床试验,该公司招股书中所列示在研管线合计有9个。其中,仅核心产品EMB-01、关键产品EMB-06、EMB-073款产品进入了临床试验,另外5款尚处于临床前试验阶段。

而研发进展最快的核心产品EMB-01目前尚处于临床Ⅱ期试验后期,预计将于2025年下半年完成临床Ⅱ期试验。

这意味着,岸迈生物尚无一款产品完成临床Ⅲ期试验并进行商业化销售。一般而言,临床Ⅲ期试验是药物研发过程中的关键环节,该试验阶段不仅验证药物基本疗效,还对药物进行全面的安全性评估,试验结果将直接影响药品是否能够获批上市。

2025年3月,药智网数据团队在《中国药业》杂志发表的《我国药品生产企业化学创新药研发项目阶段成功率及批准可能性多维度分析》文章显示,对于非头部企业而言,创新药研发项目从临床Ⅰ、Ⅱ期试验到最终获批上市的成功概率分别仅为11.84%、22.49%。而从疾病领域看,肿瘤类创新药从临床Ⅰ、Ⅱ期试验到最终获批上市的成功概率分别仅为8.34%、20.16%。

岸迈生物的上述8款在研产品,最终能否研发成功,仍存在较大不确定性。

发行可赎回优先股先后融资6轮,借助对外授权2024年首次实现扭亏

尽管在研管线尚无产品上市销售,岸迈生物仍投入了大量资金支撑各项研发活动。

招股书显示,截至2024年末,岸迈生物已累计亏损23.55亿元。2023—2024年,该公司研发开支分别为1.85亿元、1.23亿元,行政开支分别为4973.3万元、4295.4万元。计算可知,2023—2024年,岸迈生物上述两项开支合计分别为2.35亿元、1.66亿元。

近年来,岸迈生物的运营资金主要来自股权融资。招股书显示,截至2022年底,该公司已经完成了6轮融资,累计获得融资2.345亿美元,截至最后一轮融资的投后总估值为4.923亿美元。若以中国人民银行公布的美元兑人民币汇率中间价2022年年均价6.7261元/美元进行折算,岸迈生物累计获得融资15.77亿元,截至最后一轮融资的投后总估值为33.11亿元。

从股东名录看,招银国际金融有限公司(下称“招银国际”)、国投创新投资管理有限公司(下称“国投创新”)、弘毅投资(上海)有限公司均通过旗下持股平台持有岸迈生物股份。

不过,岸迈生物在6轮融资中均发行了可转换可赎回优先股,合计已发行的可转换可赎回优先股股份数目为2.17亿股,截至2024年末对应27.47亿元的金融负债。这意味着,若岸迈生物不能在短期内通过IPO上市为上述投资者提供退出渠道,该公司将面临高额的赎回履约负债。

招股书还显示,2025年6月12日,即在岸迈生物递表港交所的5天前,有6名非执行董事均在当日辞职,分别为Kamen Robert Irwin、徐亚军、崔相民、Sungwon Song、赵群、陈振瑞。

其中,徐亚军自岸迈生物注册成立之初就入股,Kamen Robert Irwin参与了岸迈生物种子轮融资,崔相民则是参与了岸迈生物A轮、B轮融资的德诚资本创始人,三人均为岸迈生物的直接/间接持股股东。

或为拓展其他资金渠道,2023年,岸迈生物开始对外授权合作,在获取对外授权收入的同时,也借助授权合作方的力量加快推动在研管线研发进展。

据弗若斯特沙利文的资料,截至2025年6月10日,岸迈生物对外授权合作的总交易价值已超21亿美元,在T细胞衔接器领域排名全球第二。与此同时,岸迈生物也通过对外授权合作,将关键产品EMB-06在海外市场开发及商业化授权给合作方。

招股书显示,2024年,岸迈生物获得授权合作收入4.59亿元,并在该年首次扭亏,实现净利润4768.7万元。

(全文2399字)

相关文章

华电新能IPO:面临补贴退坡与高负债双重压力

业务亮点与行业地位 华电新能源集团股份有限公司(简称"华电新能",600930.SH)作为中国华电集团旗下唯一新能源整合平台,已形成"风光核储氢"全产业链布局。 截至2024年底,公司控股发电项目装机...

知名品牌冲刺IPO,估值超38亿元!创始人是51岁东北大叔,曾在直播间豪饮精华水!此前7次创业7次失败,上市前已套现数千万元

近日,知名国货美妆品牌林清轩已重新递交并更新了IPO申请文件。据悉,今年5月,林清轩首次向港交所递交招股书开启上市之路。 最新递交的招股书主要更新了2025年上半年的业绩,上半年林清轩总营收为10.5...

扶持更多小企业 美国上市规则将松绑

美国证券交易委员会(SEC)计划通过减少强制性披露、根据公司规模放宽要求,使小型企业更容易上市。当地时间12月2日,SEC主席保罗·阿特金斯(Paul Atkins)在为纽约证券交易所的一场活动准备的...

乐山商行惊现33亿骗贷黑洞,掮客与内鬼串通演戏

2025年8月中旬,南昌中级人民法院开庭审理乐山市商业银行诉武汉业大公司借贷纠纷案,法院披露的信息揭开了一起震惊金融界的陈年大案。 该行多年前违法发放贷款38亿元,其中33亿元竟是通过精心设计的骗局被...

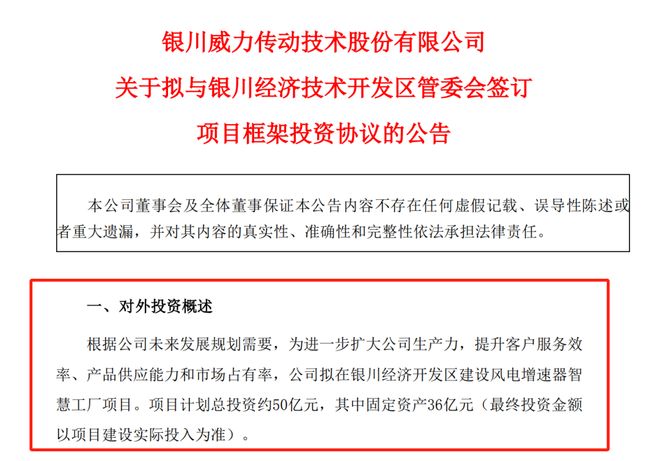

IPO不到两年,宁夏风电设备公司再募资6亿

据了解,本次募投的“风电增速器智慧工厂(一期)”项目总投资额高达20亿元。公司预计,该项目建成并完全达产后,将形成年产2000台风电增速器的生产能力。 此次募资距威力传动IPO尚不足两年。公司于202...

从巨亏 375 亿到估值 1584 亿!阿里、小米看中的长鑫科技 IPO

前脚刚推兆易创新赴港上市,反手就甩出第二张王炸!胡润富豪榜上的“芯片大佬”朱一明,这次带着长鑫科技又来了。 近日,“国内DRAM龙头企业”长鑫科技集团股份有限公司(下称“长鑫科技”)披露《招股书》拟冲...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1