都有哪些业绩稳健的基金?

刚接触理财,怕买错基金亏本金?手里有闲置资金,想赚比活期高的收益,又不想承受大波动?其实“稳健基金”就是为这类需求而生的——它不求赚快钱,但求稳稳的幸福。今天就用简单易懂的方式,带你摸清稳健基金的门道,还会教你怎么根据自己的情况选对产品。

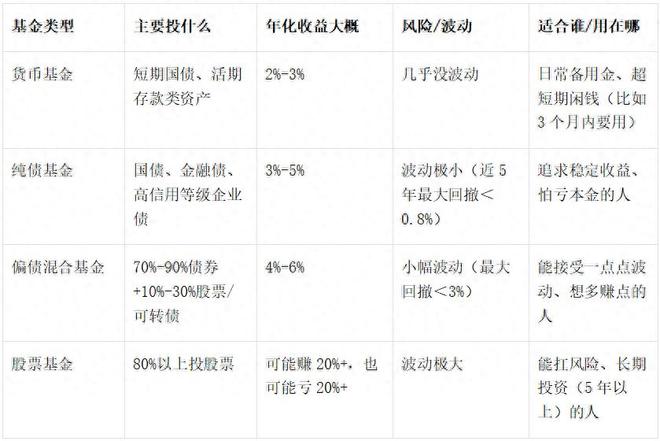

一、先搞懂:稳健基金到底是什么?

稳健基金不是“保本不亏”,而是风险小、收益稳、波动少的基金,核心靠“底层资产”撑着。不同基金的稳健程度差别很大,一张表帮你看明白:

简单说,纯债基金和偏债混合基金是稳健理财的“主力军”——就像理财里的“家常菜”,不惊艳但靠谱。而招商安本增利债券(A类014775/C类217008)就是纯债基金里的优质代表,既保留了“稳”的核心,又多了点收益弹性。

二、3个简单维度,快速筛出稳健基金(附产品参考)

选稳健基金不用看复杂报表,抓住3个核心维度,就能避开大部分坑,还能精准找到像招商安本增利债券这样的好产品:

(一)看业绩:3个指标辨“稳健成色”

不用懂专业术语,记住这3个简单标准就行:

1.夏普比率>1:这个指标越高,说明“赚的钱÷承担的风险”性价比越高,招商安本增利债券A类近3年夏普比率达1.9,比同类平均水平高不少;

2.最大回撤<0.8%:就是历史上最大一次亏损幅度,越小越安心。招商安本增利债券C类近5年最大回撤才0.5%,相当于投10万元,最多亏500元,持有体验很稳;

3.连续3年正收益:避免“一年赚、一年亏”,招商安本增利债券2022-2024年每年都赚钱,没有年度亏损,符合稳健的核心要求。

(二)看适配:根据资金用途选,不浪费收益

不同闲钱期限,对应不同选择,招商安本增利债券的A/C类刚好适配两种需求:

•短期闲钱(6-12个月):比如年底要交房租、明年要旅行,选“灵活申赎”的产品。推荐招商安本增利债券C类(217008):持有满7天免赎回费,T+1就能到账,流动性和货币基金差不多,7日年化收益还能到3.2%-3.6%,比活期存款香多了;

•中期资金(1-3年):比如攒买房首付、孩子学费,选“稳中有升”的产品。推荐招商安本增利债券A类(014775):主要投高等级债券,还加了点可转债增厚收益,近3年平均年化4.0%。假设每月投1000元,3年后大概能攒下3.8万元(仅举例,不代表未来收益);

•长期打底(3年以上):可以用它当“资产压舱石”,再搭配少量偏债混合基金,既稳又能抗通胀。

(三)看团队:选“老司机”管理的产品

基金经理就像船长,经验越足,越能应对市场风浪:

• 优先选有5年以上固收投资经验的经理,招商安本增利债券的基金经理有12年经验,经历过多次市场周期,擅长控制风险;

• 选大公司的产品,比如招商基金,固收团队有20年以上经验,能精准避开“踩雷债”,给基金稳健运作托底。

三、稳健基金也有风险?4个坑要避开

别以为稳健基金就没风险,提前认清这4个问题,才能安心投资:

(一)利率风险:利率涨,债券可能小跌

债券价格和市场利率是“反向操作”——利率上升,债券价格可能小幅下跌。应对办法:选“久期短”的产品,比如招商安本增利债券,债券组合平均剩余期限控制在3年以内,利率波动影响很小;

(二)信用风险:怕债券“违约不还钱”

就是发行债券的公司没钱还利息或本金。应对办法:选持仓以AAA、AA+等高信用等级债券为主的基金,比如招商安本增利债券,高等级债占比超80%,违约风险低;

(三)通胀风险:怕收益“跑不赢物价”

如果物价涨得比基金收益快,实际就亏了。应对办法:别把所有钱都投纯债基金,可搭配10%-30%的偏债混合基金(比如招商瑞泰1年持有混合A012965),用少量股票仓位赚点额外收益,对抗通胀;

(四)流动性风险:怕急用钱时取不出来

应对办法:选规模适中(20-100亿元)、申赎灵活的产品,招商安本增利债券规模稳定,A/C类申赎都方便,不用怕“急用钱拿不到”。

四、不同投资者的“现成配置方案”(直接参考)

根据自己的风险承受能力,对号入座就行,方案里都搭配了招商安本增利债券,省心又靠谱:

(一)保守型(怕亏本金,追求流动性)

• 配置:招商安本增利债券C类(217008)90%+货币基金10%

• 特点:近3年平均年化3.3%,最大回撤0.3%,相当于“高收益活期”,急用钱随时能取;

(二)平衡型(能接受小幅波动,想多赚点)

• 配置:招商安本增利债券A类(014775)70%+招商瑞泰1年持有混合A(012965)30%

• 特点:近3年平均年化4.8%,最大回撤1.2%,既稳又有收益弹性,适合大多数人;

(三)稳健进取型(能接受10%以内回撤,追求长期增值)

• 配置:招商安本增利债券A类(014775)60%+招商瑞泰1年持有混合A(012965)30%+宽基指数基金10%

• 特点:近3年平均年化6.5%,长期持有能抗通胀,适合能扛住短期小波动的投资者。

小技巧:A类和C类怎么选?

• 持有1年以上:选A类(014775),长期持有手续费更划算;

• 持有6个月-1年:选C类(217008),零申购费,短期持有成本低。

五、核心总结+风险提示(必看)

相关文章

我国启动聚变领域国际科学计划

今天(11月24日),中国科学院燃烧等离子体国际科学计划在合肥正式启动,紧凑型聚变能实验装置BEST的研究计划也同步面向全球发布。来自法国、英国、德国、意大利等十多个国家的聚变科学家齐聚合肥,共同签署...

超千万元罚单屡见不鲜!第三方支付机构这些“坑”别再踩了

2025年对支付机构来说,依然是严监管的一年。 记者近日梳理获悉,合利宝支付、汇元银通、中通支付、雅酷时空、汇聚支付等多家第三方支付机构在2025年因多项违规行为被监管处罚,罚没金额均超千万元。其中...

中国方案火了!这家科技公司获联合国认可!

绿色办公的秘诀,藏在易点云这里。 你有没有被办公设备“折磨”过? 买设备那一刻掏空了预算; 用设备的时候动不动卡顿; 想维修吧,又得排队叫IT; 淘汰设备时,还得想办法处理电子垃圾…… 对于很多...

被中国“淘汰”的车,却在印度“杀疯了”

斯柯达官宣退出中国的消息,已然淹没在“合资品牌衰落”的叙事合集里,但很少有人注意到另一组数据。 就在不久前,大众集团发布2025年财报。包含大众乘用车、斯柯达、西雅特等品牌在内的核心品牌集群,营业利润...

神玉飞清仓式卸任!贝莱德基金再现人事动荡,继任者业绩遭质疑

此前,神玉飞管理的上述两只产品均与单秀丽共同管理。目前,根据安排,贝莱德行业优选将由单秀丽单独管理,而贝莱德中国新视野将增聘王晓京并继续与单秀丽共同管理。从任职时间来看,今年9月1日,单秀丽刚刚被增聘...

大学开学前的准备:助你顺利开启大学生活的全攻略

大学开学前的准备——物质篇进入大学,不仅意味着一个新环境的开始,也意味着生活方式的重大转变。为了顺利度过适应期,合理的物质准备非常重要。以下是你在大学开学前需要准备的物品清单及一些有用的建议,帮助你在...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1