登陆A股首日大涨146%!百奥赛图去年卖超23万只小鼠,公司:重研发,投入不会有大波动

历时两年多,已在港股上市的生物科技企业百奥赛图(02315.HK;688796.SH)于12月10日在科创板挂牌交易,实现“A+H”两地上市。

回A股上市首日,百奥赛图股价开盘冲高,盘中股价一度涨超158%。截至收盘,其股价收于65.80元/股,较26.68元/股的发行价,涨146.63%。

根据上市公告书,百奥赛图此次上市发行股票数量为4750万股,占发行后总股本比例约为10.63%,全部为公开发行新股。本次公开发行A股上市后,百奥赛图75.21%股份在A股上市流通、24.79%股份在H股上市流通,A股流通股权比例高于H股流通股权比例。

百奥赛图此次在A股上市募资总额为12.67亿元,较2023年6月申报时的18.93亿元募资总额有所缩水。两年多前,百奥赛图于2022年9月在港交所上市时,募资总额为6.17亿港元。

截至12月10日收盘,百奥赛图港股股价为29.20港元/股,总市值为116.62亿港元,今年以来百奥赛图在港股股价涨超243%。

百奥赛图计划将募集资金投向公司现有主要业务和核心技术。根据招股书,百奥赛图预计将接近4成的资金用于“药物早期研发服务平台建设项目”,接近3成资金用于“抗体药物研发及评价项目”,其余用于临床前及临床研发项目和补充流动资金。

“药物早期研发服务平台建设项目旨在扩充公司模式动物的生产能力,并提高药物体内外筛选的对外服务能力;抗体药物研发及评价项目旨在提高公司抗体药物大规模的早期发现及筛选能力,加快候选药物的发现和开发进程。”百奥赛图在招股书中表示。

图源:图虫创意

2024年扭亏为盈

成立于2008年的百奥赛图,是一家创新药临床前CRO(合同研究组织)及生物技术公司,当前主营业务包括模式动物销售、临床前药理药效评价、基因编辑、抗体开发、创新药开发等。

其中,模式动物销售是百奥赛图的主要营收来源,2025年上半年该业务收入占营收比例为44.20%;抗体开发则是其第二大收入来源,在今年上半年为其贡献26.23%的营收。

上述两大业务在百奥赛图几大业务中营收增速较高,百奥赛图的模式动物销售是指其面向创新药企、CRO企业、高校、研究机构以及医院提供符合客户实验需求的各类小鼠模型。2022年-2024年,该业务销售收入从1.69亿元增长至2.74亿元,年复合增长率为51.61%。2024年,百奥赛图动物模型销售中各类小鼠销量超过23万只。

抗体开发业务包括抗体发现、抗体筛选、抗体分析、抗体制备等各个业务环节。2022年至2024年,抗体开发业务营收年复合增长率为58.26%。

抗体开发业务营收增速较高来自百奥赛图于2020年3月启动的“千鼠万抗”计划,当时全球药物早期研发竞争激烈,创新的研发模式对于提升药物研发效率而言至关重要。

百奥赛图所启动的“千鼠万抗”计划,即针对上千个创新药物靶点,进行大规模抗体分子的开发,逐步形成近百万个抗原结合位点多样的抗体分子库,通过向医药企业转让/授权有潜力的分子或与其进行合作开发,加速药物研发进程。

这一计划或是推动百奥赛图营收增长,并在2024年迎来盈利转折点的重要原因之一。

根据招股书,2022年-2024年,百奥赛图营收从5.34亿元增长至9.80亿元,而归属于母公司股东的净利润分别为-6.02亿元、-3.83亿元、3354.18万元。

百奥赛图在2024年扭亏为盈,一方面是研发投入减少,此前两年的亏损源于百奥赛图抗体开发和新药开发两项业务有较大规模研发投入,而这两项业务尚处于初期阶段,未产生规模化收入。但百奥赛图后期进行业务调整,“新药开发转而以合作为主,不再承担药物临床阶段的研发费用。”

另一方面是抗体开发业务收入的增加。抗体开发业务主要投入为RenMice系列技术平台的研发,随着RenMice逐步研发完成,“千鼠万抗”计划开始实施,百奥赛图可出售抗体分子库规模逐渐扩大,过去三年其抗体开发业务收入逐年增加,单业务亏损大幅收窄。

百奥赛图在上市公告书中预计,2025年其营收为13.51亿元,同比增幅约为37.75%;归属于母公司股东的净利润为1.35亿元,同比增长303.57%。

研发投入占比降至约33%

从CRO赛道来看,不同于药明康德、康龙化成等一站式研发服务的CRO企业,百奥赛图、昭衍新药(603127.SH;06127.HK)、南模生物(688265.SH)、药康生物(688046.SH)等企业更细分,聚焦临床前CRO服务。

在几家临床前CRO企业中,百奥赛图营收规模处于中等水平,2024年,其营收为9.80亿元,规模较大的昭衍新药营收为20.18亿元,南模生物和药康生物分别为3.81亿元、6.87亿元。

摩熵·咨询报告显示,今年第二季度以来,CRO龙头公司业绩整体处于改善过程中,尤其从利润端来看,绝大多数公司已实现扭亏为盈。今年上半年,大部分CRO公司订单情况比2024年均有不同程度上涨。“2025年以来,实验用猴价格略有上涨,我们认为这或许预示着临床前CRO需求即将复苏。”上述报告表示。

持续创新是生物医药企业的核心竞争力,这背后意味着持续大量的研发投入。

相比同行业其他玩家,百奥赛图研发投入占营收比例较高。2025年上半年,百奥赛图研发投入占营收比例为33.68%,而南模生物和药康生物这一比例分别为21.24%、11.31%。

过去两年百奥赛图研发投入有所下降。招股书显示,2022年-2024年,其研发投入分别为6.99亿元、4.74亿元、3.24亿元,占营业收入比例分别为130.96%、66.17%、33.04%。其研发人员也从2022年的627人减少至2024年的337人。

2025年上半年,百奥赛图研发投入为2.09亿元,占营收比例为33.68%,研发人员达403人。

百奥赛图在招股书中表示,2023年及2024年,百奥赛图研发人员数量有所下降,主要原因为2023年第三季度,大规模研发阶段已经结束,内部研发项目大幅下降,公司为提高人效相应进行人员优化。2025年1-6月,随着公司扩大研发投入规模,研发人员数量同步增长。

对于此前两年研发投入的减少,百奥赛图方面对时代周报记者表示,研发投入变化主要由于公司内部的业务调整,前几年“千鼠万抗”计划刚起步,超百万的抗体分子处于前期开发阶段,公司在建设平台方面投入了更多精力,而目前公司的产品和平台已经开始对外授权,处于产品转化阶段。

“医药企业研发投入更看重绝对值,百奥赛图这几年研发投入整体占营收比例一直在30%以上,属于较高水平。”百奥赛图方面表示。对于后续研发投入,公司相关人士表示,“要看公司内部调整情况,百奥赛图重研发,研发投入总体不会有太大波动。“

相关文章

辽阳首富郑春颖携自然堂再度冲刺IPO

国内美妆行业争相冲刺IPO,自然堂则是越挫越勇。 3月29日,自然堂母公司自然堂全球控股有限公司港IPO申请文件状态显示已失效。没想到仅过去五天,自然堂便迅速更新招股书,重启赴港上市之路。联席保荐人为...

迟到21年的IPO,奇瑞错失了太多

从2004年首次启动IPO以来,奇瑞在过去21年间历经了7次上市申请,6次申请失败,奇瑞的资本征程,可以说是中国汽车史上最漫长的马拉松。 9月7日,奇瑞汽车正式通过港交所的上市聆讯,预计本月中下旬正...

东软集团,失势难反转

2022年,东软集团(600718.SH)首次出现净利润3.43亿元的亏损,随即就扭亏为盈,2023年、2024年两财年分别实现营收105.44亿元、115.6亿元,同期归母净利润分别为7391.2...

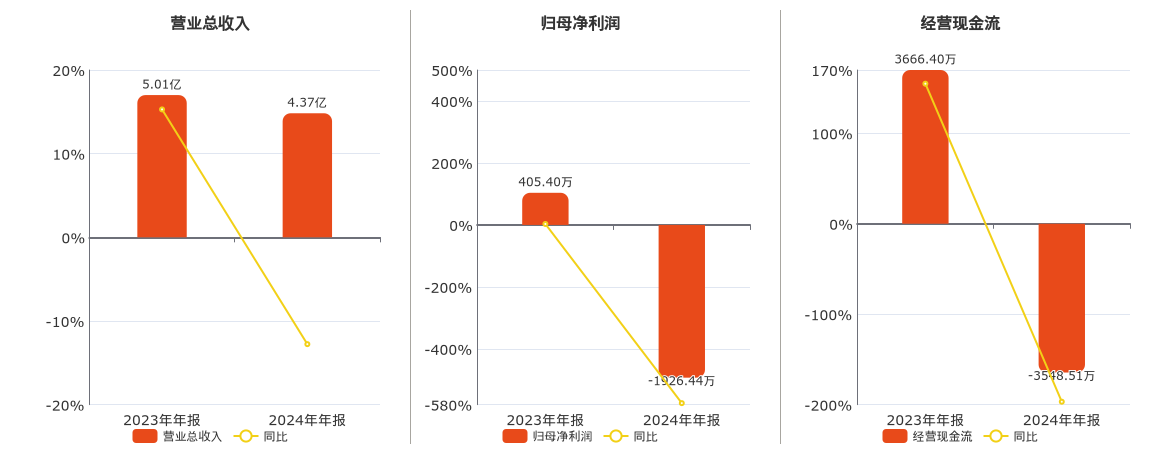

索辰科技:Q1净亏损1563万元

《科创板日报》4月21日 今晚,索辰科技披露的2024年财报显示,实现营收3.79亿元,同比增长18.24%;归属于母公司股东的净利润为0.41亿元,同比下降27.89%;扣除非经常性损益后的净利润为...

锐奇股份(300126.SZ)2024年净利润为-1926.44万元,同比由盈转亏

2025年4月18日,锐奇股份(300126.SZ)发布2024年年报。 公司营业总收入为4.37亿元,较去年同报告期营业总收入减少6400.01万元,同比较去年同期下降12.77%。归母净利润为-1...

净利润环比降近三成,筹资净流出17亿元,丽珠集团保证的资金稳健在哪?

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道 前不久,丽珠集团在接受平安证券、长城证券自营等五家机构调研时被问及“公司账上现金储备充足,后续是否有海外并购或BD计划”时,公司...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1