“带病能买也能赔”,众民保是爆款也是“毒丸”?

导语:众民保宽松的承保要求与低价构成的“超高”性价比,使业内对该产品是不是“赔本赚吆喝”存有巨大争议。

最近,不少人一进自家小区电梯门,就被众安保险(众安在线,06060.HK)的广告惊到了。

美国到底有没有这种产品不重要,但“带病能买也能赔”、“105周岁可投”、“0元起赔”等诸多不同以往健康险的特色,确实吸引到了外界的注意力。

众安保险擅长营销的操作,再一次得到了印证。

2025年的健康险市场,话题顶流无疑属于这款众民保中高端医疗险(简称“众民保”)。

自2月末推出,发售短短十天内,众民保即大卖过亿。

天生带有互联网基因的众安,曾凭借几块、几十块钱的退运险、碎屏险和宠物险,短短数年坐上财险业第八把交椅位,一时风头无两。

不过,“弯道超车”本就是一种高风险驾驶行为。

时过境迁,业务居高不下的流量成本导致大量消耗,挑战着众安的盈利边界。而新产品众民保的宽松核保条件与低价,又带来未可知风险。

01 爆款与毒丸

金妹妹觉得,众民保之所以能火出圈,在于抓住了时下健康险三大痛点。

一是健康条件审核的高门槛。而众民保宽松的核保要求,对一般既往症均可保可赔。

既往症是指在购买保险之前,被保险人已经患有或曾经患过的疾病或其他健康问题。

众民保这一宽松的核保标准,让长期遭受高血压、糖尿病、各类结节等慢性病困扰的患者,看到了获得商业医保保障的希望。

发售后,众安更祭出“大招”,取消了对高危客户的系统风控,助推众民保热销再上一个台阶。

二是,医保支付DRG/DIP改革后,客户对高端医疗资源有了更多渴求。

在宣传中,如果确诊重大疾病,众民保的客户可享受医院清单中的特需部、国际部、VIP部的治疗服务。此外,众民保还提供156种院外特定高价特药,弥补医院难开出原研药的缺口。

三是价格。众民保把同类产品拉向了内卷的边缘。

以35岁有医保的男性为例,众民保一年保费806元,低于同类产品40%左右。如果再和无免赔、可报销私立医院和国际部的中高端医疗相比,众民保的价格仅为前者零头。

不过,众民保宽松的承保要求与低价构成的“超高”性价比,使业内对该产品是不是“赔本赚吆喝”存在相当大的争议。

有业内人士告诉金妹妹,目前市场上免健康告知类产品的首年赔付率,普遍突破了精算假设。

众民保设置的7天无风控窗口期,短期内可能吸引大量既往症患者集中投保。甚至可以说,是给自己下了一枚“毒丸”。

相比其他客户,这些被保人往往具有更高风险。若实际赔付远超预期,众安保险次年即面临两难困境:要么大幅提高保费转嫁风险,导致客户流失;要么维持低价,自己填补亏损缺口。

并且,众民保吸引人的服务特色,或存在宣传和事实的鸿沟,从而引发争议与纠纷。

在健康险领域,对"一般既往症"与"严重既往症",向来缺乏统一临床界定标准。

比如,众民保可以承保有糖尿病的患者,但患者为糖尿病所花费的医疗费用,不能得到理赔。而既往糖尿病引起的并发症,是否突破了既往症范畴、属于新发疾病?在这一点上,患者与保险公司可能存在认知差异,从而引发理赔纠纷。

解决种种痛点,也往往意味着突破行业公认的“安全”底线。

不过,对众安而言,在众民保上的冒险尝试,更具有战略转型上的特殊意义。

02 跳出漩涡

众安保险为何甘冒不可测风险,也要杀入并非“原生基因”的健康险赛道?

这是因为,在众安保险现有版图中,除了健康险贡献正利润,其他曾赖以发展壮大的场景保险业务,几乎不赚钱甚至亏损。

比如,众安“基本盘”——涵盖宠物险、退运险等多场景保险的数字生活板块,2024年实现了162亿元总保费。但该业务承保综合成本率已上升至99.7%,逼近盈亏线。

其中占比最高的“起家代表作”退货运费险,虽有87亿元之巨,尤其不是个好生意。根据众安保险2024年偿付能力报告,以退运险为代表的其他险种,承保亏损达1.09亿元。

规模大却亏损,与运费险等数字生活场景保险,主要在线上平台售卖有关。

有财险业内人士告诉金妹妹,业内承保运费险的综合成本率基本都在100%左右,“它更像一种置换业务,保司给支付平台提供了现金流,平台整合运费险规模到保司,双方实现了利益交换。”

既然要靠平台流量做大规模,就难以跳出“消耗型”生意天然缺陷,赚钱更难。

年报数据显示,众安保险的手续费及佣金复合增长率达27.8%,从2022年的22.55亿增长至2024年36.84亿。其推广费用连续三年突破30亿量级,2023年峰值更达到45.66亿,相当于日均“烧掉”1250万元。

对众安保险来说,流量方就是渠道方,他们掌握了极强的话语权。好处是能带来急速增长,但容易被渠道反噬,品牌效应也难以加强植入用户心智。

为了摆脱“平台流量依赖症”,众安保险也涉足自营渠道,但多方尝试过后,规模不增反降。2024 年众安自营渠道总保费达74.60亿元,相比上年同期76.14亿元下降了约2%。

要跳出“规模增长但亏钱”和“不亏但规模下降”的二选一漩涡,众安保险必须拿出不同以往的新解法。

03 转战线下

目前看来,众民保或是众安保险“走出线上”、优化综合成本率以实现盈利稳健增长的“希望担当”。

众民保隶属中高端产品,“线下造势”更容易对其销售形成影响力,因此众安保险选择了几家经代公司布局众民保。

这正好给了众安保险一个摆脱互联网渠道流量的契机。

“客户就是想要相对低价、高质、宽核保的产品,哪家公司真敢这么干,自己就会收获大量流量。当然也有风险,这是属于勇敢者的游戏。” 一位承接众民保的保险代理公司员工告诉金妹妹。

而长期受到互联网平台代销冲击的保代公司,也把众民保当作与客户连接的“钩子”产品。两方“苦主”一拍即合。

此外,切入中端医疗赛道这一空白市场的想象空间也更大。

往下,基础医疗险市场被蚂蚁保“好医保”系列牢牢占据,月均销量超百万单,其他公司只能望其项背。往上,高端医疗则有诸多外资保险公司共分蛋糕。

唯有中端医疗处于发展期,尚无垄断机构成形。尤其在医改后,中产阶层对商业医疗险需求上升,留给保险公司较大空间。

一位长期观察众安保险的人士提到,众安保险过去的保单,多是几块到几百块的低价保险。而众民保的客户群体,则瞄准了对医疗有较高需求的、40岁左右的人群,保单价格也在千元左右。这批人被众民保“圈进来”之后,众安保险后续会不会有进一步分层营销的操作,都是可以期待的。

靠单一产品“边缘革命”切入中端医疗,节省了巨额平台流量费,且能持续做深盈利的健康险市场。虽然众民保还有诸多不确定,甚至带来不可预知的风险;但众安保险这一跨度巨大的“转身”探索,值得进一步观察。(阿尔法工场金融家)

相关文章

健康险保费增速“不同天”:寿险几近停滞 财险仍增9%

2025年上半年,中国商业健康险保费收入延续增长态势,但增速明显放缓。 国家金融监管总局数据显示,2025年上半年健康险原保险保费收入为6223亿元,同比增长2.32%,低于保险业整体5.04%的增速...

解构五家专业健康险公司业绩:收入利润双丰收,“换挡”之路按下加速键

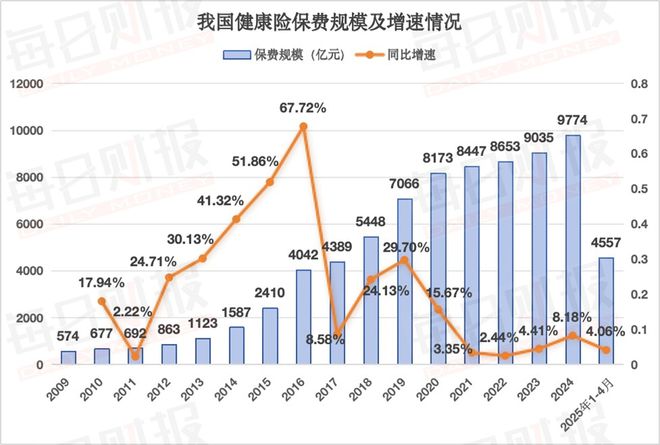

回溯中国保险业发展历程,健康险的表现堪称现象级。自2009年至2024年的十五年周期中,我国健康险保费规模实现了从574亿元向9774亿元体量的跨越式发展,市场规模扩张近20倍,堪称中国保险市场最具爆...

张启航获批出任建信财险副总经理,公司短期健康险业务连续承保亏损

张启航在建行体系深耕多年,从建信财险筹备期就参与相关工作。1996年7月,张启航加入中国建设银行,曾工作于一级分行和子公司多个岗位,先后担任四川分行人力资源部副科长、科长、建信财险筹备组人力资源组负责...

投资收益翻倍,中国太保前三季净利增19%!分红型重疾险时隔22年将重回市场

时隔22年,分红型重疾险将重回市场 总体来看,中国太保前三季度实现营业收入3449.04亿元,同比增长11.1%;保险服务收入2168.94亿元,同比增长3.6%;净利润457.00亿元,同比增长19...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1