存款跌破1%,半价房没人买,我家的钱放哪儿?

那股市呢?

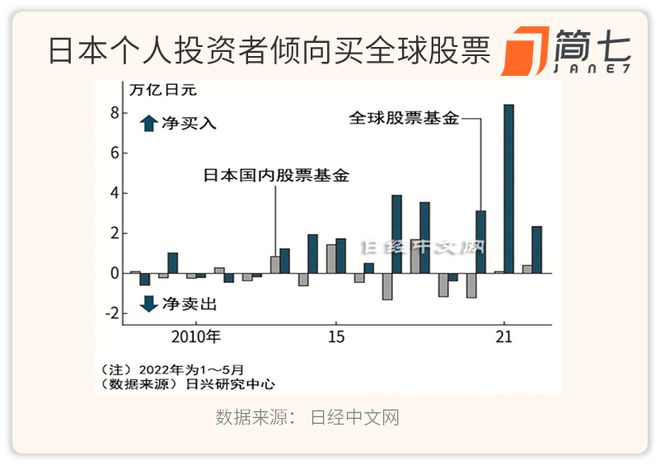

经历「失落的三十年」后,日本人对本国股市的信心非常低,常年只有约10%的资金投进去。

直到最近几年,随着政府推动上市公司加大分红、回购,日经指数才开始重新有点人气——不过本国散户依旧更偏好买美股。

当然,长期把钱放在银行里也不是没代价。目前日本低利率(存款0.5%)+高通胀(3%),现金购买力持续缩水。

尽管日本政府在努力推动「从储蓄到投资」,但对很多老年人来说,一旦风险偏好变得保守,就很难再扭转了。

02 美国:资产靠股市撑起来

如果说日本太保守,那美国就是另一个极端。

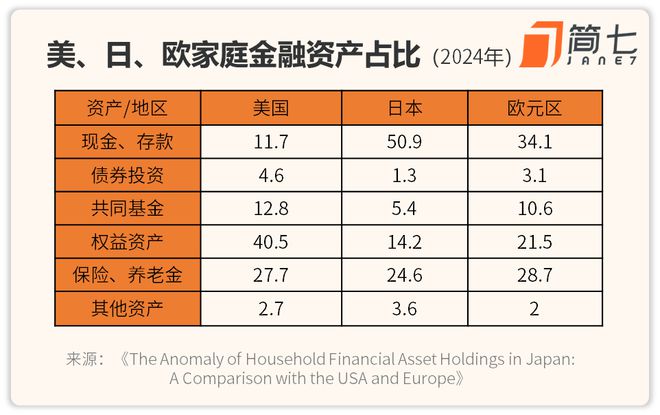

美国家庭在房地产上的配置,长期维持在20%-30%之间。更多资金投向金融市场,尤其是股票。

他们的金融资产中,有约40%是股票,比例全球最高。

就连2008年金融危机之后,大部分人也没有从股市撤退,而是从成长股转向高股息股票,追求稳定现金流。

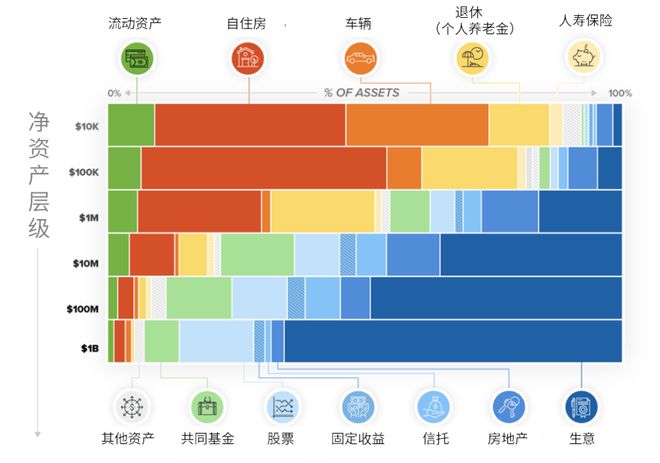

一个特别有意思的点是:不同资产量级的人,配置逻辑完全不同。

净资产<10万美元:自住房、汽车、养老保障等「刚需资产」占到近80%,主要任务是攒第一桶金; 10~1000万美元:股票+基金配置迅速上升; >1000万美元:开始加码自有企业等「可控的现金流资产」。

图源:visualcapitalist

换句话说,越有钱的人,越愿意把钱投到自己能掌握主动权的地方。

这也提醒我们:资产配置不仅是买什么,而是你有没有持续「造钱」的能力。

03 欧洲:偏好均衡,风格中庸

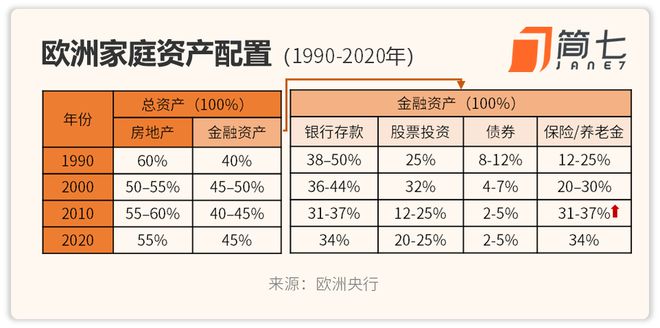

欧洲家庭的资产配置,相比日美更偏「中庸」,三十年来稳定在——

-房产占总资产的一半左右,剩下的一半是金融资产。大致分配为:

08年金融危机、12年欧债危机之后,很多家庭一度变得更保守,他们加强了养老金等长期现金流资产的配置。

总的来说,欧洲家庭的策略是:稳定优先,适度进取。

04 你真正的「安全感」,来自哪?

看完日、美、欧三种不同的路径,我们会发现:

-日本人曾把房子当成最大的安全感来源,但泡沫破裂后,变得极度保守;

-美国人更信市场长期价值,用激进换取未来的自由;

-欧洲人偏向稳中求进,用储蓄、保险、股市做组合,不押重注。

所以,资产配置不是抄作业,而是找到属于你家庭的「舒适比例」。

05 我们家的配置思路

我们家现在的问题是——房产占比还是太高了。

不过,眼下房产没啥流动性,也不甘心就此「割肉」,爸妈决定把房子租出去,用时间换空间。

我这边打算,接下来新增的收入,往金融资产倾斜,目标是把房产:金融资产的比例,从80:20,降到50:50。

金融资产的内部结构上,我会借鉴「中庸」的欧洲风格,现金、股市、养老各占三分之一——

-现金

现金主打放心,即便利率再低,我也会优先配置存款、货币基金、逆回购,当作家庭的「安全垫」。

能接受汇率波动的话,海外高息存款也是个不错的补充,比如我两年前换的美元,买了低风险的,近期年化还有4%。

-股市

不押注单一市场,采取全球分散配置。比如我们常说的「极简投资」,就是一个简单、好上手的股市策略。

-养老保障

你会发现,不管是日本、美国还是欧洲,养老保险在家庭资产中占比都不低于25%。

除了国家社保、企业年金外,还有一部分是自己买的商业保险,比如储蓄险。

目前,国内储蓄险利率比存款高(复利收益率2.5%-3%左右),能锁定未来现金流,并且和股市、房市完全隔绝,不用担心突然大跌,「折价」卖出的风险,比较适合做养老现金流的补充。

你可以从自身出发,算算体面养老的资金缺口,再来决定投多少、怎么投。

顺带说一句:越早做准备,回报越高。我曾帮朋友,30岁和45岁开始投一样的钱,等55岁领取养老金时,差了50%之多(2000块 VS 3000块)。

如果你也对这类稳健资产感兴趣,本周我们刚好有一期「储蓄险训练营」,可以扫码了解下。

除此之外,你也可以自己打理资产,用作退休金,但这对你的投资能力提出了更高的要求。

咱们写过一些思路,供参考:

06

海外的经验告诉我们,资产配置没有标准答案,但我们可以借此更好地思考自己未来想要的生活方式:

是靠投资获取增长? 还是靠稳定现金流来养老? 或者希望资产能灵活应变、进退有据?

时代变了,不再是「买房就能赢」。但好在,我们还有时间、有知识、有选择。

希望今天的内容,能帮你理清一点方向。 如果你有什么想法,也欢迎在评论区聊聊

早晚听简七,get有用又易懂的理财知识

扫码了解一下~↓↓↓

相关文章

黄金“失宠”?消费量下降近8%,全球央行却还在买买买!

中国黄金协会10日发布的统计数据显示,2025年前三季度,中国黄金消费量682.730吨,同比下降7.95%。 与黄金消费量下降趋势不同的是,全球央行普遍还在增持黄金,前三季度全球央行净购金总量达6...

黄金疯了,紫金矿业也疯了?

在看文章之前,先看个乐子,我刷到了新华社发布了一个新闻。 看上面的截图,内容都不重要,看到我用红色框出来的那个字吗? 它?它?它? 理论上新华社的稿子,正常情况下是不会有错别字的,难道是故意的? 紫...

并购之王的新战场:华兴资本3亿抄底74亿不良资产背后

排版 |黄玥 2025年12月31日,曾以主导滴滴与快的合并、美团与大众点评合并等重磅交易闻名的“并购之王”华兴资本,宣布将通过全资子公司以3.08亿元的代价,收购奇富科技旗下本息总额高达74.29亿...

财经早餐:英伟达拟再推“中国特供”芯片;首单上市公司之间吸收合并交易出炉

【要闻报道】 英伟达拟再推“中国特供”芯片 据参考消息援引新加坡《联合早报》网站5月25日引述路透社消息报道,美国芯片巨头英伟达据报将为中国市场推出一款基于Blackwell架构的人工智能(AI)芯片...

巴菲特正式退休,从114美元起步的他究竟赚了多少钱?

2026年1月1日,全球投资界迎来一个历史性时刻。 95岁高龄的沃伦·巴菲特正式卸任伯克希尔·哈撒韦公司首席执行官一职,由63岁的格雷格·阿贝尔接棒。这位被世人尊称为“奥马哈先知”和“邻家亿万富翁”...

4大最新信号!出手“黄金坑”的机会来了?

昨日恒生科技指数收涨2.57%,“七连跌”终于结束!在10月2日摸到阶段性高位后,恒生科技指数七个交易日内累计跌超11%。这波回调阵仗属实有点大,以至于后台有一些小伙伴问我:该割肉还是继续拿着? 我...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1