从资产重估到盈利修复

廖宗魁/文

年关将至,2025年是A股大丰收的一年。

截至11月13日,上证指数收于4029点,年内累计上涨20%,创业板指涨幅近50%。宏观政策发力、长线资金的托底以及居民对高收益资产配置的需求,推动A股估值提升。

不过,与以往普涨的牛市不同,2025年的A股慢牛存在较为明显的分化,科技持续领涨市场,传统地产链和消费链表现则偏弱。

科技占优的市场交易主线仍可能进一步持续。一方面,在高质量发展的背景下,经济增长动能发生转换,经济发展的科技含量不断提升。党的二十届四中全会对“十五五”时期的科技高度重视,也提出了更高的要求,强调 “抢占科技发展制高点”“加强原始创新和关键核心技术攻关”。另一方面,从三季报来看,科技板块的业绩也是占优的。海外算力需求映射至国内,带动电子行业业绩持续提升;通信净资产收益率(ROE)连续三年保持在历史高位;计算机中软件开发和计算机设备业绩也在逐步改善。

不过,10月以来,科技上攻的脚步有所放慢,市场在4000点附近窄幅震荡,市场在向更趋平衡的风格过渡。经过持续的上涨,科技板块的资金拥挤度和估值偏高,短期可能需要一定时间去消化。近期华尔街对美股科技股的高估也有所担心,这对A股科技板块也产生一定的波及。价格筑底回升的信号日趋明显,有利于非科技板块的盈利修复。10月核心CPI同比上涨1.2%,涨幅连续6个月扩大,为2024年3月以来最高。10月PPI同比下降2.1%,降幅连续3个月收窄。近期“反内卷”相关板块再度活跃,即是对价格改善的反应。

临近年底,市场的关注点重回政策,2026年是“十五五”的开局之年,12月将召开政治局会议和中央经济工作会议定调2026年经济政策。市场在此时稍作休息,等待政策进一步明朗也是情理之中。

从长期的角度看,2025年资产重估走在前面,但经济复苏终将会传导至更广泛企业端的盈利改善,A股或逐步过渡到由盈利修复驱动的慢牛。风格也将更加平衡,上涨的辐射面将更广。

华泰证券认为,信用周期、发电量及企业订单等前瞻数据指引四季度国内新一轮库存周期有望启动,“反内卷”下供改有望在2026年年中前初见成效,推动上市企业利润率实现修复。未来市场风格有望进入平衡期。

中金公司判断,2026年,中国股市仍处于宏观宽松周期与科技周期的共振区间。随着居民存款搬家,个人投资者持续进场,主动型外资增加配置,赚钱效应可能与场外资金流入继续正向循环,支持中国股票表现。建议增配周期价值板块,风格更平衡,应对经济预期改善的可能性。从资产配置角度来看,周期价值与科技成长估值差距处于历史高位,也支持低估值板块补涨。

本文刊于11月15日出版的《证券市场周刊》

相关文章

银行股跳水!A股接下来怎么走?

7月11日,沪指一度冲高突破3550点,但随后涨幅有所收缩,这主要与银行板块午后加速跳水有关。 不过,沪指最终仍守住了3500点,被视为“股市旗手”的券商股领涨。整体交投氛围进一步活跃,11日全市场成...

关税冲击再袭,A股将如何走?

受隔夜美股大幅下跌及中美贸易冲突消息影响,10月13日,A股早盘出现情绪性杀跌。不过,市场有支撑,随后强势回升。银行、有色金属板块护盘,半导体板块一度领跌,但之后回升,展现出韧性,科创50指数也因此翻...

似曾相识?科技主线“换挡”,今天这个板块再度补位,能否持续?

A股三大指数今日集体回调,截至收盘,沪指跌0.55%,深证成指跌1.1%,创业板指跌1.77%。沪深两市成交额接近1.8万亿元,较上一交易日缩量逾3000亿元。 个股方面,上涨股票数量超过2300只,...

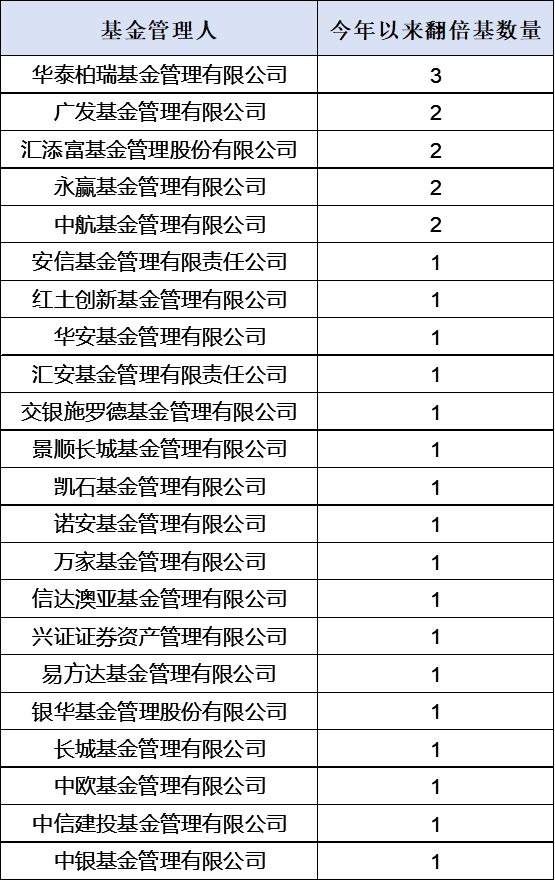

今年来,全市场已经有28只翻倍基

9月第一个交易日,沪指继续上扬。成交额继续维持在2.5万亿之上,市场情绪依旧高涨。 市场明显开始走加速行情,同时芯片、AI等科技板块上涨加速;整体从原来的小步慢走,变成“小跑”,呈现出结构市特征。 8...

荀玉根:如何理解股强经弱?

8月经济数据发布,工业增加值、CPI同比等数据走弱,但A股强势走高,如何理解“股强经弱”的现象?A股只是结构性的水牛吗? 1.股市与经济:走势明显背离 8月经济数据走弱,上市公司中报数据疲软。价格层面...

A股假期后走势研究:消费与科技板块短期或占优

从历史规律看,“五一”前后消费与大金融板块往往表现突出。据华金证券研究,2016年以来,消费与金融行业在节前及节后10个交易日内多居涨幅前列。例如,2016年、2019年、2022年食品饮料板块节前走...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1