程强:科技赛道延续承压调整

程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事

PART.01

市场概览

2025年11月11日周二,A股市场缩量调整,大科技赛道延续承压;国债期货窄幅震荡;商品指数微跌,双焦大跌,贵金属强势。

PART.02

市场行情分析

1) 股票市场:指数调整,温和缩量

指数调整,温和缩量。今日A股三大指数高开低走,全天维持震荡下行态势。截至收盘,上证指数报4002.76点,下跌0.39%;深证成指报13289.01点,下跌1.03%;创业板指表现最弱,下跌1.40%至3134.32点;科创50指数跌1.42%;微盘股指数逆市上涨0.90%。全市场合计2784只个股上涨、2500只个股下跌;成交总额2.01万亿,较前一日有所缩量,但连续四日维持在2万亿元以上。

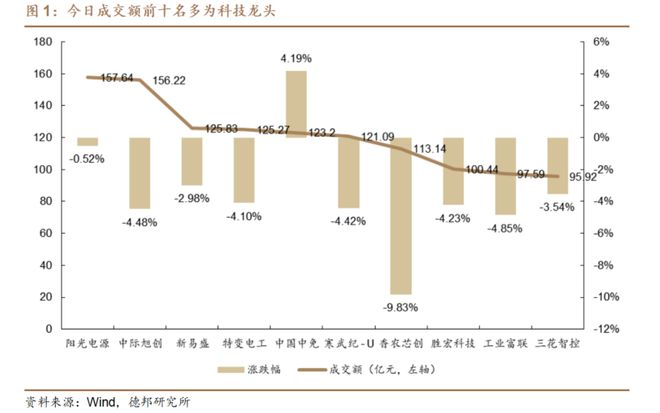

光伏设备领涨,大科技延续承压,科技龙头普跌。今日光伏设备板块大涨,细分领域中,钙钛矿电池(中来股份20%涨停)、光伏组件(协鑫集成、拓日新能涨停)、储能(鹏辉能源涨近8%)表现相对强势。国家发改委、能源局发布《关于促进新能源消纳和调控的指导意见》,明确2030年满足每年新增2亿千瓦以上新能源消纳需求,或直接利好光伏产业链;国内科研团队研发出光电转换效率达27.2%的钙钛矿太阳能电池原型器件,技术突破或强化板块景气预期。大科技板块全天低迷,服务器指数、消费电子代工指数、GPU指数分别下跌2.45%、2.11%、2.00%,近期延续偏弱走势,我们认为或受前期算力硬件涨幅过大后获利了结影响。从今日成交额前十个股来看,除中国中免上涨外,其余均下跌,且均为科技板块细分龙头。

市场震荡上行趋势未改,维持均衡配置建议。当前市场环境下沪指相对抗跌,创业板指受科技股拖累跌幅扩大,反映市场对“政策确定性”与“成长高弹性”的偏好分化。我们认为短期市场或延续“新能源+政策主题”主导的结构性行情,光伏设备受益于新能源消纳政策落地与技术突破,景气度或具备延续性。科技成长板块经历调整后,若半导体国产替代或AI应用端出现新催化,或存在超跌反弹机会,但需警惕估值高位消化压力。建议维持“红利&微盘与科技为代表的产业趋势板块”均衡布局思路。若后续国内政策推动下消费市场持续回暖,则大消费板块或存在进一步布局机遇。

2) 债券市场:窄幅震荡,资金面延续宽松

国债期货市场窄幅震荡。今日国内利率债市场呈现“期货窄幅震荡、资金面宽松延续”的格局,30年期主力合约(TL2512)收盘价116.30元,全天维持平盘;10年期主力合约(T2512)微跌0.01%,收盘价108.475元;5年期和2年期合约均持平,整体来看国债期货波动幅度偏窄。

资金面延续宽松格局。今日资金面延续宽松格局,央行开展4038亿元7天期逆回购操作,对冲1175亿元到期量后单日净投放2863亿元,有效缓解市场对政府债供给的担忧。从具体表现看,银行间市场资金供给充足,但短端利率小幅上行。Shibor隔夜品种上行2.9BP至1.508%,7天期上行2.3BP至1.501%,14天期上行2.6BP至1.518%,或反映月初机构融出意愿边际收敛。

短期维持谨慎乐观观点,关注美债收益率变化影响。今日债市窄幅震荡整理,我们认为短期市场维持谨慎乐观态度,资金面宽松与政策呵护或将支撑债市震荡偏强。美国参议院通过临时拨款法案结束政府停摆,风险偏好回升或推动美债收益率上行,叠加央行国债买卖操作预期,我们认为长端利率下行空间有限、上行风险可控。但仍需警惕外部美债收益率上行和内部经济数据改善带来的扰动。

3) 商品市场:双焦大跌,贵金属强势

商品指数微跌,双焦大跌,贵金属强势。今日国内商品期货市场呈现显著分化格局,南华商品指数收报 2538.78点,微跌0.06%。贵金属板块大涨,沪银、沪金分别上涨3.20%、2.67%;新能源材料板块延续韧性,碳酸锂微涨1.38%;而黑色系商品集体承压,焦煤、焦炭分别大跌3.81%、3.60%。

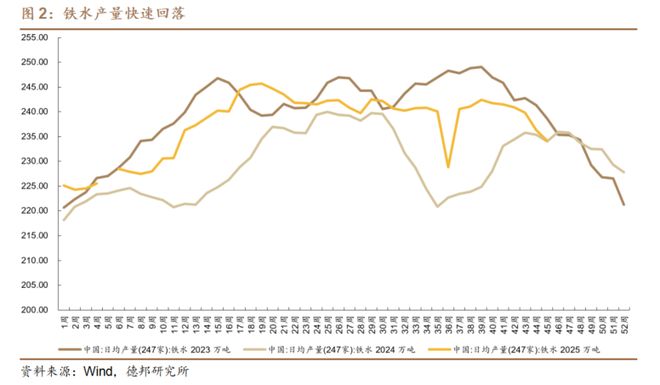

双焦期货大跌,铁水产量快速回落。今日双焦期货价格大跌,我们认为或因需求端相对偏弱导致。从需求端情况来看,钢厂铁水产量连续两周回落,近期快速下降至去年同期水平,或因钢厂补库周期结束,且近期钢价维持偏弱走势,螺纹钢期货主力合约维持3000元附近低位震荡,钢厂补库积极性或从“主动补库”转为“按需采购”。

金银价格维持强势。贵金属价格今日延续强势表现,或受益于美联储宽松预期和避险需求。中长期来看,我们认为全球债务扩张、去美元化趋势深化、央行持续购金及实际利率下行周期等核心支撑因素综合叠加,黄金价格上涨的逻辑未发生根本改变,白银作为工业属性或进一步受益经济复苏,建议继续逢低布局。

PART.03

交易热点追踪

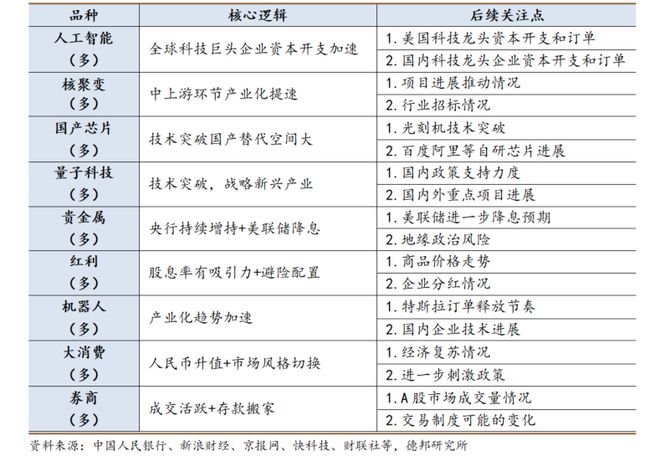

2) 近期核心思路总结

权益方面,我们认为CPI回暖叠加美国政府停摆结束,内外因素推动下市场或开启震荡上行,但市场对“政策确定性”与“成长高弹性”的偏好或分化,建议均衡配置红利、微盘、产业趋势板块,科技领域长期看好。

债市方面,我们认为短期资金面预计将维持宽松,后续需关注国内政策、央行买卖国债效果、美联储12月进一步降息预期等因素。

商品方面,我们认为美联储再次降息后贵金属品种配置价值正逐步显现,建议继续逢低布局;国内反内卷相关品种政策效果正逐步体现,碳酸锂价格近期表现强势,后市或维持震荡上行。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。

相关文章

传音预警利润腰斩,第一波存储涨价的手机受害者出现了

全球存储芯片价格持续走高,智能手机厂商开始率先感受到成本涨价带来的“寒意”。 1月29日晚,深圳传音控股股份有限公司(688036.SH)发布2025年年度业绩预告,预计全年实现营业收入约655.68...

突发利空!美股科技股崩盘,黄金、白银、铜期货全线跳水

很多人没想到,美联储降息后昨晚全球高位资产突然大跳水,纳指盘中一度跌超2%,收盘仍大跌1.69%,英伟达大跌3.27%,博通暴跌超11%,闪迪暴跌超14%,甲骨文继续大跌4.61%。 不仅如此,昨晚...

奇瑞汽车大进展!港股将迎来最“矛盾”的车企

奇瑞汽车离“上岸”又进一步。 2025年9月7日,奇瑞汽车股份有限公司(以下简称“奇瑞汽车”)已通过上市聆讯,迈出赴港上市的关键一步。 有人欢呼:国产老炮儿终于熬出头;也有人撇嘴:现在才上市,是不是有...

黄金创新高说明什么?探秘背后逻辑与投资机遇

近年来,黄金价格屡创新高,引发了市场的广泛关注。无论是专业投资者还是普通民众,都会对黄金的动向充满兴趣。黄金价格创新高究竟说明了什么?我们该如何理解这一现象的背后逻辑?1.避险属性凸显:全球不确定性推...

两位大佬放出“坏消息”:实习生进入AI“斩杀线”

在2026年达沃斯经济论坛上,Anthropic联合创始人达里奥·阿莫迪(Dario Amodei)与DeepMind CEO蒂米斯·哈萨比斯(Demis Hassabis)同台对话。 关于何时实现...

友升股份IPO:行业“夹心饼”两头受压,募资翻倍底气从何而来

近日,上交所官网显示,友升股份主板IPO提交注册。本次冲击上市,公司拟募集资金约24.71亿元。 值得注意的是,这并不是友升股份第一次冲刺沪市主板。早在2021年6月,友升股份就于上交所主板递交上市招...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1