“超配欧洲和亚洲,相对低配美国”

新媒体运营 | 张舒惠

全球范围内,红利资产表现强劲。MSCI全球红利指数(892400.MI) 今年以来上涨19.00%,反映出全球市场在利率预期反复背景下,资金对稳定现金流资产的集中配置。

反观国内,今年以来A股红利资产的走势并非单边上扬。例如,中证红利指数在4月初一度跌至年内低点,随后开启反弹。进入下半年,在成长股行情活跃时,红利资产表现相对平淡,但每当市场不确定性增加、呈现震荡格局时,其防御属性便会凸显,获得资金关注。

相比之下,港股红利资产表现更为强势,多个指数在年中创下历史新高。这主要得益于港股估值更低、股息率更具吸引力,吸引了大量内陆南下资金及国际配置型资金。

对于红利股票的配置方向和宏观经济环境对其表现的影响,在2025富达中国投资论坛期间,21世纪经济报道记者采访了富达国际基金经理Jochen Breuer,他目前在管理一只主要投资全球红利股的基金和一只主要投资亚太地区红利股的基金。

“超配欧洲和亚洲,相对低配美国”

21世纪:请介绍下您管理的红利股票基金的投资策略?

Jochen Breuer:富达环球股息优势基金(FF - Global Dividend Plus Fund)和富达亚太股息基金(FF – Asia Pacific Dividend Fund)的核心策略包含两层结构。基础层是一个由高质量全球或亚太股票构成的投资组合,旨在提供可持续的股息流。增强层则是一个主动管理的个股备兑看涨期权覆盖策略,作为衍生品工具用以增厚投资者收入。两者结合,旨在为投资者提供约5-6%的派息率,并力求在控制风险的同时,获得长期的资本增值潜力。

这主要是为了在追求收益的同时,更有效地管理风险与质量。传统的高股息股票往往集中于周期性较强的行业,且股息率过高有时可能预示股息可持续性面临挑战。历史表明,股息率越高,股息被削减、不可持续的可能性也越大。因此,我们选择构建高质量的基础投资组合加上备兑期权覆盖,为投资者提供高收入解决方案,同时具有长期资本增值潜力和较低的风险特征。

21世纪:如何看待中国A股市场出现的“股息很高,但股价下跌”现象?

Jochen Breuer:这本质上是股息率计算公式的数学结果。但我们更关注现象背后的根本原因。股价下跌通常反映了市场对公司基本面或前景的担忧,而高股息率若源于股价下跌,其可持续性需要仔细甄别。我们的投资起点始终是公司的基本面——寻找那些拥有穿越周期的盈利能力、稳健的资产负债表、良好公司治理和资本配置能力的公司。周期性或其它因素导致这些公司股价承压,使其估值具有吸引力,也可能拥有吸引人的股息率。因此,这些对我们来说,可能成为潜在的投资机会。

21世纪:从全球区域来看,你们更看好哪些市场的机会?

Jochen Breuer:目前我们在基金中超配欧洲和亚洲,相对低配美国。这主要不是基于对宏观经济的判断,而是自下而上选股的结果。我们在欧洲和亚洲发现了更多业务模式成熟、具备全球竞争力、但估值相对合理的优质公司。

我认为,美国市场整体估值较高,不仅仅是科技公司Mag 7,纵观各个行业,估值相对于世界其他地区都较高。此外,其优异的盈利增长主要集中在少数科技巨头,而其他广泛领域的增长与全球其他地区相比并无显著优势。如果将标普500指数中的Mag 7剔除,其余493家公司的盈利增长与世界其他地区相比并没有明显差异。因此,我们认为,欧洲和亚洲存在更多机会。

关注现金流稳定、防御性强行业

21世纪:当前复杂的全球宏观环境对股息策略有何影响?

Jochen Breuer:从地缘政治和宏观角度看,我们确实处在一个非常波动的环境中。这就是为什么在基金中,行业和地域配置实际上是自下而上选股的结果。我们不预测外部环境,防御性、商业模式优势、护城河、资产负债表和现金流优势驱动了基金投资。就股息这一策略类别而言,历史上看,它们在市场波动性较高的环境中往往表现相对较好,往往具有较低的波动性和回撤风险,可以为投资者提供良好的风险调整后回报。

21世纪:在股息股领域,你是否看到任何行业轮动,在行业配置上有何倾向?

Jochen Breuer:我们的策略天然更倾向于现金流稳定、可预测性强的防御性行业,这有时使得我们在一些可预测性较差的行业,如大宗商品、能源,难以找到标的。但这并不意味着完全没有周期性行业的敞口。例如,我们会通过投资于大宗商品领域的服务商或设备供应商,比如检测公司或矿业设备公司,其业务收入中有很大一部分来自服务部分。

至于金融等周期性行业,我们通过投资一些在欧洲和新加坡的银行以及一些区域性保险公司来获得对亚洲财富主题的敞口。

关于AI,我们认为当前主要科技巨头正将大量现金投入AI基础设施,短期内可能不会成为重要的股息支付者。但我们关注AI带来的“次生机会”,即市场可能过度抛售了某些所谓“AI输家”,而其中一些公司或许能通过应用AI工具提升自身效率或产品力,这类被低估的标的值得深入研究。

21世纪:中国等市场正鼓励上市公司提高股东回报,你如何看待这一趋势及其影响?

Jochen Breuer:这是一个非常积极的趋势。我们看到包括中国、韩国、日本在内的亚洲市场,在公司治理和股东回报方面都在进行有益的改革。对于许多资产负债表健康、但内生增长机会相对于过去可能放缓的公司而言,提高分红或回购是改善股本回报率、回馈股东的良好方式。这有助于提升整个市场的投资吸引力和估值基础。当然,我们仍需具体分析每家公司的分红政策是否具有长期可持续性。

在构建投资组合时,股息支付政策是我们考量的一个方面。当我们评估公司时,我们会考虑多个因素,股息只是其中之一。我们首先关注的是基本面:业务质量、资产负债表、业务现金流、公司治理、资本配置,并确保这些公司的管理层为少数股东的最大利益管理公司。

资本配置过程的一部分显然是如何以更高的增量资本回报率将现金再投资于业务,或者另一方面,将现金返还给股东。因此,我们从不把股息放在首位。

相关文章

后巴菲特时代,阿贝尔可能比巴菲特赚得更狠!

95岁的巴菲特在(2025年12月31日)正式交出了权杖,留下了一个3810亿美元的“现金怪物”和一位被误读的“接班人”。 很多人在缅怀“股神”的浪漫,却忽视了阿贝尔手里那把磨得锃亮的“工业镰刀”。...

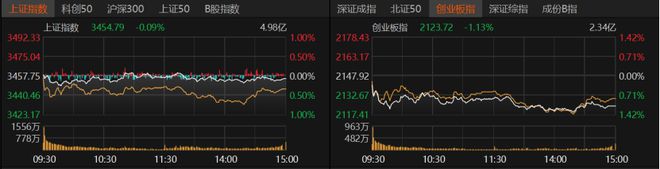

A股继续反弹!持续性多久?

上周A股市场经历了数日的急跌后,上周五市场迎来了全面的大反弹。9月8日,市场延续了反弹态势,只是反弹的幅度相对稍弱。当日沪指微红,创业板指跌0.84%。交易量能略有放量,达到2.46万亿元。整体来看,...

知名经济学家狂买黄金,押注债务危机“不可避免”!

著名经济学家发出最强警报,直言债务危机不可避免,并已配置25%的黄金。 瑞士经济学家、长期投资者麦嘉华(Marc Faber)几十年来一直在购买黄金,并一直建议其他人囤积黄金。 这位黄金爱好者经常出...

供应紧张价格大涨,铜价这次走高有啥不一样?

国庆节前,铜价因大幅上涨“火出圈”。节后,铜价又将如何演绎? 节前最后一个交易日(9月30日),铜现货和期货价格大涨,其中沪铜期货主力合约创出自去年5月31日以来的阶段新高,达到83820元/吨,A股...

逾4600只个股收涨,本周如何操作?

2月9日,A股迎来普涨行情,双创指数涨近3%,4612只个股收红,光通信模块、影视概念等板块涨幅靠前。 受访人士表示,内外因素共振推动A股反弹,但市场量能未明显放大,叠加融资余额持续回落,反弹持续性...

科技股集体回落!7月布局攻略来了

7月2日,A股整体回落,周期股护盘,沪指微跌;科技股回调,创业板指跌逾1%。市场交易量进一步萎缩,亏钱效应明显,近3300只个股收跌。 受访人士表示,科技股近期积累了一定获利盘,当前的调整属于正常走势...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1