不得以“支付优惠”为名诱导借贷!八部门出手规范

排版 | 张舒惠

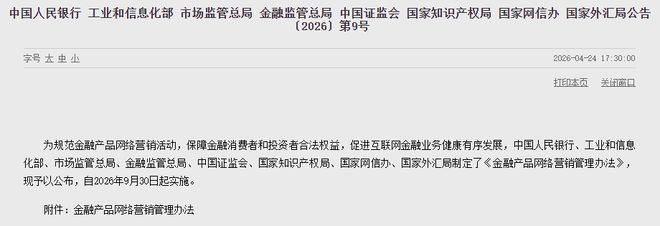

金融产品网络营销迎来全链条监管的顶层制度。

4月24日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局等八部门联合发布《金融产品网络营销管理办法》(简称《办法》),自2026年9月30日起施行。

近年来,互联网已成为金融产品营销的重要渠道,但虚假宣传、诱导借贷、直播荐股、算法滥用等问题屡禁不止。

此次《办法》从营销内容规范、营销行为规范、营销合作行为规范、监督管理等多维度入手,对金融机构及第三方互联网平台的金融产品网络营销活动作出系统性规范。

互联网平台上的金融产品营销将迎来全面整肃。

21世纪经济报道记者发现,本次《办法》有五大关键点,有望为金融产品营销行为正本清源。值得注意的是,《办法》明确规定,非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,也不得为上述产品提供营销服务。这一条款直指部分支付平台在收银台页面混入“借钱”“贷款”等入口、以支付优惠为名诱导用户开通信贷产品的行为。

非银行支付机构不得为贷款、资管产品违规引流

《办法》第十二条特别规定,非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,也不得为上述产品提供营销服务。这一条款直指部分支付平台在收银台页面混入“借钱”“贷款”等入口、以支付优惠为名诱导用户开通信贷产品的行为。

博通分析金融行业资深分析师王蓬博认为,上述规定将彻底终结过去十几年行业普遍存在的支付场景引流金融变现的主流商业模式,短期内可能会导致头部支付机构的金融导流收入和联合贷业务分润出现下滑,也会推动整个行业的收入结构进行深度调整。但长期来看,它不仅实现了支付业务与其他金融业务的彻底风险隔离,从源头上减少了消费者被诱导过度借贷的情况,更重要的是倒逼所有支付机构真正回归支付服务的本源,把精力从卖流量转移到提升支付效率、优化用户体验和服务实体经济上来,同时也让整个消费金融和资管行业的竞争回归到产品和服务本身。

监管分工方面,中国人民银行负责支付、征信、信用评级等领域,金融监管总局负责银行、保险等领域,中国证监会负责证券、基金、期货等领域,国家外汇局负责外汇领域。市场监管部门负责广告监管、互联网收费监管、反垄断和反不正当竞争执法等。金融管理部门还将与网信部门、电信主管部门一起加强对金融机构和第三方互联网平台金融产品营销信息内容、数据安全管理和个人信息保护的监管。

“这是互联网金融发展这么多年来,真正意义上的一个里程碑式的正式的监管文件。第一次把所有金融产品的网络营销行为都纳入了统一的监管框架,解决了过去不同领域监管规则不统一、监管空白和交叉并存的问题。”王蓬博认为。

第三方平台不得介入销售核心环节

《办法》明确,只有金融机构及其依法委托的第三方互联网平台可以开展金融产品网络营销,金融机构、第三方互联网平台外的其他组织或者个人,不得开展或者变相开展金融产品网络营销。第三方平台必须接受金融机构依法委托,不得超出金融机构委托范围,不得将委托业务转委托或变相转委托。

尤为关键的是,第三方互联网平台为消费者购买金融产品提供转接渠道的,必须跳转至金融机构自营平台,不得跳转至其他第三方平台。第三方互联网平台不得违反法律法规、国家金融管理规定介入或变相介入销售合同签订、资金划转、金融消费者和投资者适当性测评、贷款额度测评等金融产品销售环节,不得就金融产品与消费者和投资者进行互动咨询。

在合作管理方面,金融机构应对第三方互联网平台进行事前评估并签订书面合作协议,不得因委托而免除自身责任,并且应持续跟踪评估第三方互联网平台的合规性、安全性以及协议履行情况。第三方平台须事先核实金融机构的金融业务资质,建立监测机制,发现违规立即制止并将线索移交金融管理部门。

《办法》还明确提到,金融机构不得为私募类产品、场外衍生品开展面向不特定对象的网络营销,也不得通过第三方互联网平台为上述两类产品开展网络营销。

诱导性营销话术被明令禁止

针对金融产品营销中长期存在的夸大宣传、误导消费者等行为,《办法》第十条列出了负面清单,明确不得使用“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等诱导性用语;涉及分期付款的,不得通过片面宣传首期费用优惠等方式诱导消费。

在资产管理产品、投资顾问或者咨询服务等领域,不得明示或暗示保本、承诺收益、限定损失金额或比例,简单依据短期、非常态的业绩比较基准或者过往业绩高低对资产管理产品、投资顾问或者咨询服务进行展示排序,预测未来业绩,或者利用模拟业绩、部分客户或者个别有利时段的表现等方式误导投资者。保险营销中,不得夸大保险责任或保险产品收益,不得将保险收益与存款、资管产品等简单类比。

针对过度营销甚至一些骚扰消费者的营销行为,《办法》规定应用算法推荐技术开展网络营销的,不得设置诱导金融消费者和投资者过度消费的算法模型;向消费者发送营销信息或拨打营销电话的,必须提供拒收或退订选择,不得在拒收或退订后以同样方式再次发送或者拨打营销电话。以弹窗广告形式开展网络营销的,必须显著标明关闭标志并提供一键关闭功能。组合销售金融产品不得将选项设定为默认同意。

给直播、短视频营销戴上“紧箍咒”

近年来,通过直播、短视频、公众号等形式营销金融产品日益普遍,但大量无资质人员的“荐股”、非法代客理财等行为混杂其中。

《办法》第十六条要求,上述营销必须在金融机构自营平台或其在第三方互联网平台合法开设的账号进行,营销人员必须为金融机构从业人员,具备相关业务资格并获得金融机构授权。

金融机构应当对从业人员的网络营销行为承担管理责任,加强合规审查和可回溯管理,保存相关视频、音频、图文资料备查。第三方平台则须对营销账号进行资质、资格核验,一旦发现违规内容,应立即停止信息发布并向监管部门报告。

无资质不得使用“金融”“理财”等字样

为杜绝非法金融活动,《办法》对网站、APP、互联网用户账号名称及商标中的涉金融属性字样作出严格限制,规定未取得相应金融、金融信息服务业务资质或未经金融管理部门同意,任何机构和个人不得在账号名称中使用“金融”“融资”“贷款”“借钱”“典当”“银行”“交易所”“交易中心”“资产管理”“基金”“理财”“财富管理”“投资顾问或咨询”“证券”“期货”“股权众筹”“保险”等涉金融属性字样或者内容。商标中使用上述字样的,同样须有对应资质,除非商标整体具有其他含义且不易产生误认。

同时,《办法》规定任何机构和个人不得为非法金融活动提供网络营销服务或便利,包括非法集资、非法证券期货活动、非法吸收存款、非法放贷、虚拟货币发行交易、境外机构未经许可面向境内居民提供金融产品服务等。

相关文章

广州农商银行首次跨区域进入深圳,收编的村行完成改设、正式开业

湘财Plus获悉,由深圳坪山珠江村镇银行改设而来的广州农商银行深圳坪山支行,已于2026年3月30日正式对外营业,这标志着广州农商银行首次以分支机构的形式跨区域进入深圳,将业务范围延伸至鹏城,同时这也...

理想“听劝”,i8上市一周变相降价

斑马消费 范建 这一次,理想汽车很“听劝”。 i8上市一周,闪电调整配置和价格,变相降价。 这是理想不得不做出的选择。和MEGA一样,i8在最近一段时间,正在遭遇意料之外的舆论风暴,理想必须用强力的手...

澄星股份力道不减

富凯摘要:连续两年亏损后,终现扭亏信号。 作者|蓝月 在连续大涨后,澄星股份虽然在12日遭遇跌停,但13日强势反弹,投资者信心似乎没有受到多大影响。然而,就在半个多月前,公司旗下江阴工厂刚因发生火灾事...

魏牌全新高山正式预售,开启MPV家庭新时代

4月21日,以“开启MPV家庭新时代”为主题的魏牌全新高山预售发布会在上海举行。作为面向家庭用户的豪华MPV产品,魏牌全新高山不仅在高阶辅助驾驶、超级智舱等豪华配置上全系标配,还在大家看不到、摸不着的...

娃哈哈卖AD钙奶童鞋?还有营养快线、纯净水童鞋,售价139元,什么来头?

红星资本局4月20日消息,近日,一款电商平台售价139元的“娃哈哈AD钙奶运动鞋”引发关注。此外,还有娃哈哈营养快线运动鞋、娃哈哈纯净水运动鞋。从名称到配色,都有娃哈哈经典饮料的影子。 上述童鞋背后关...

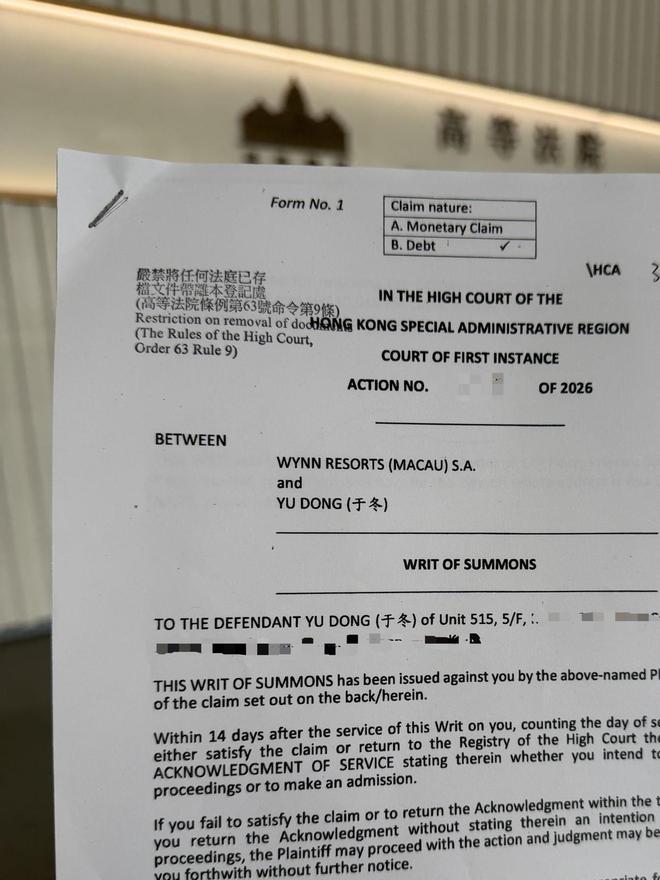

独家|起诉书曝光!博纳影业于冬被永利澳门追讨473万港元,上月曾还款百万港元!于冬个人律师:该笔债务源于为第三方提供信用担保

近期,有消息称博纳影业董事长于冬被澳门永利赌场指欠逾473万港元款项未还。对此,博纳影业方面回应媒体采访称,已关注到相关消息,目前还在核查中。 3月10日,《每日经济新闻》记者从香港高等法院获取的一份...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1