“玻璃女王”欲拿下英伟达入场券,“追风口”的蓝思科技能否彻底摆脱苹果“依赖症”?

作为一家以苹果公司玻璃配件“发家”的企业,收购裴美高国际是蓝思科技在AI算力赛道落下的关键一子,公告称此次收购将“与公司精密结构件制造及‘材料-模组-整机’垂直整合能力形成互补和协同”,助力开拓AI算力基础设施新赛道。

而跨界布局的背后,是蓝思科技难以摆脱的“苹果依赖症”与持续承压的毛利率。

作为苹果公司核心供应链企业,蓝思科技曾极度依赖这一单一客户——2022年苹果公司贡献的营收占比高达70%以上,2024年虽降至49.45%,但仍远超第二、三大客户营收占比。此外,历史上iPhone销量波动多次直接引发蓝思科技业绩震荡,2018年就曾因高通禁令和iPhone销量下滑出现单季度亏损超4亿元的窘境。

与此同时,蓝思科技毛利率持续承压,其毛利率水平从2020年的29.44%一路下滑至2025年上半年的14.22%。

在此背景下,“玻璃女王”早已带领公司踏上“追风口”转型之路:2016年切入工业机器人领域,自主研发工业机器人和自动化设备;2020年一边临时调整产能生产口罩响应防疫需求,一边加码智能汽车赛道,加快布局车载玻璃、智能座舱等产品;2025年更是动作频频,年内多次与智元机器人“联名”,11月启用年产50万台具身智能机器人的新园区,如今又火速加码液冷赛道,试图在AI硬件革命中抢占先机。

不过,在这些布局中,除上半年营收占比仍不足10%的智能汽车业务已成为第二大营收来源外,机器人等新兴业务尚未能撑起转型大旗。

12月12日下午,时代周报记者就公司战略布局方向致电蓝思科技,其投资部人士回应称,“这块内容请和公司PR部门沟通,我这边不太清楚”。时代周报记者随后向蓝思科技发送采访提纲询问战略布局相关情况,截至发稿暂未收到回复。

“玻璃女王”造出果链巨头

天眼查显示,蓝思科技成立于2006年12月,位于湖南省,2015年3月在深交所创业板上市,2025年7月在港交所上市。

蓝思科技的崛起,离不开周群飞的个人奋斗。

根据蓝思科技招股说明书及公开媒体采访,周群飞1970年在湖南省湘乡市壶天镇一个小山村出生,20世纪80年代末,未满20岁的周群飞前往深圳,进入一家玻璃厂打工,期间改进了多项玻璃加工工艺,为后续创业积累了技术经验。

1993年,周群飞首次创业,和家人亲戚在深圳创办了一家小型玻璃加工坊,一路筚路蓝缕,在行业里站稳了脚跟,生意越来越好。

2003年,周群飞成立深圳市蓝思科技有限公司(下称“深圳蓝思”),主要生产视窗防护玻璃。2004年,深圳蓝思研发的视窗防护玻璃率先应用于摩托罗拉V3手机并取得巨大成功。

此后,周群飞不断成立新公司扩大产能。和苹果的合作,也随着第一代iPhone的发布正式展开。

根据媒体的报道,2006年,苹果公司的项目负责人带领团队“驻扎”在蓝思科技,与周群飞团队共同打造出第一代iPhone的玻璃全面屏。2007年初,蓝思科技顺利通过了苹果公司的供应商认证,双方正式建立合作关系,并合作至今。

不过,和苹果的长期合作,也让蓝思科技产生了“苹果依赖症”。

蓝思科技2015年上市招股书显示,2011年至2014年,对苹果公司的销售额占公司当年营收比例分别为54.02%、56.03%、40.12%、47.44%。而在上市之后,该数据在大部分年份也均维持在40%以上,特别是2021年和2022年,分别达到66.49%、70.96%。

时代周报记者制作,数据来源:Wind

单一客户的强绑定,直接导致蓝思科技的业绩与苹果产品周期深度挂钩。

财报显示,2016年,受iPhone6s系列销量不及预期影响,蓝思科技当年净利润同比下降21.98%;2018年,受高通禁令和iPhoneXR销量较差影响,蓝思科技当年四季度净亏损4.28亿元,是公司上市后首次出现单季度亏损,全年净利润同比下降68.88%;2021年,苹果供应链竞争加剧叠加产品迭代放缓,蓝思科技净利润同比下降57.72%。

蓝思科技上述三个年份的年报中,均明确提及业绩放缓的因素包含主要客户产品需求波动。

与此同时,蓝思科技的毛利率也在逐年下滑。

根据招股说明书和财报,蓝思科技上市前,即2012年至2014年的综合毛利率分别为30.95%、31.68%和22.35%;上市后直到2021年底毛利率虽有所波动,但仍维持在20%以上;从2022年开始,公司毛利率降至20%以下,并且逐年下滑,2020年至2024年毛利率分别为29.44%、20.92%、19.21%、16.63%、15.89%。

对此,上述蓝思科技投资部人士向时代周报记者解释称,公司近几年毛利率下降最重要的原因,是从2021年开始帮国内一家智能手机领先企业做整机组装,这块业务毛利率较低,但营收贡献很大,所以拉低了公司整体毛利率水平,公司核心传统产品毛利率并没有下降。

“但是,通过整机组装,公司导入了更多的上游部件,包括一些结构件、外观件,业务的价值量也在逐渐上升,对公司也有好处。”他补充道。

难以摆脱的苹果“依赖症”

面对“苹果依赖症”,蓝思科技上市后一直在积极拓展新业务,并最先把目光瞄向了机器人行业。

2016年7月,蓝思科技与4位自然人合资设立了蓝思智能机器人(长沙)有限公司(下称“蓝思智能”),专业从事视窗防护玻璃产品生产相关的自动化专用设备研发与制造。同年,蓝思科技还对长沙智能机器人研究院有限公司投资200万元。

不过,彼时蓝思科技对机器人的布局,更倾向于对主业“提质增效”,而非直接跨界转型。设立蓝思智能的公告称,其目的是为了“保障公司能够获得高效、匹配、可靠的自动化设备,加快公司生产自动化进程,减少单位产品人工成本、缓解用工压力、提高生产效率,增强核心竞争力与盈利能力”。

此后,蓝思科技并未再公告宣称投资机器人行业,只在涉及到未来规划的公告中提到要“不断提升公司的生产自动化水平”。在2020年的一次定增计划中,蓝思科技亦提及,公司拟采购工业机器人设备。

到了2024年,蓝思科技在当年5月召开的业绩说明会上表示,公司自主研发的工业机器人和自动化设备(如四轴/六轴/并联机器人、自动牵引搬运车等)目前已大量应用于自动化生产线,公司已具备从原材料到零部件、模组和整机组装的一站式服务平台,可为人形机器人供应各类零部件及结构件。

2025年,蓝思科技布局机器人业务的动作进一步加快。在1月召开的投资者交流会上,蓝思科技透露,公司深度参与了智元机器人公司灵犀X1机器人的关节模组、DCU控制器、OmniPicker(夹爪)等核心部件的生产组装与测试控制;4月,蓝思科技与智元机器人合资成立湖南智启未来科技有限公司;7月,又参与了智元机器人全资子公司浙江智鼎机器人的新一轮战略投资;11月,蓝思科技位于浏阳永安园区的智能机器人基地正式投产,宣传称可年产50万台。

不过,尽管蓝思科技很早便布局机器人,但其对营收的贡献始终有限,属于“早起赶了个晚集”。与之相对的,蓝思科技在智能汽车上的布局则初见成效。

蓝思科技对智能汽车的关注也很早,上市之初的定期报告里就提及要“加快推进自动驾驶汽车等领域的技术研发和储备”,“挖掘和培育汽车等应用领域的市场潜力”,只是一直未有大动作。2018年年报里提到,因汽车等新项目处在前期投入阶段,使得公司的研发支出处于较高水平。

而在2019年年报里,蓝思科技首次在下一年经营计划提出要将智能汽车等产业落地,提出要投资“长沙(二)园车载玻璃及大尺寸功能面板建设项目”。

2020年披露的对监管的回复公告中,蓝思科技则提到,公司于2018年批量生产车载玻璃,已形成了汽车仪表、中控屏等产品线,与特斯拉、宝马、保时捷等品牌达成合作。另外,2020年4月,蓝思科技在投资者问答平台上表示,公司是特斯拉全球一级核心供应商,不同园区已向其中国上海、美国等工厂实现车载电子设备完整组件、外观结构件完整组件稳定、长期、大批量供货。

此后,市场上不断传出蓝思科技与智能汽车领域头部企业合作消息,公司营收也日益增长。在2023年半年度报告中,蓝思科技分产品营收构成首次不再按照玻璃尺寸分类,而是按照具体产品类型,新能源汽车及智能座舱类成为第二大营收来源。

此外,蓝思科技2020年还短暂地切入过口罩的生产。

不过,尽管蓝思科技积极拓展新业务,但其对单一业务和客户的依赖的局面仍然没有本质上扭转。

2024年年报显示,蓝思科技智能手机与电脑类产品营收比重仍高达82.63%,排名第二的智能汽车与座舱类仅占8.49%。公司前两大客户销售额合计占比为72.81%。

截至2025年上半年,智能汽车与座舱类产品占营业收入比重仍不足10%,为9.60%。

对此,上述蓝思科技投资部人士告诉时代周报记者,公司业务对苹果依存度的变化他不清楚,但“绝对值还是正常往上走”。因为公司每年营收规模都在扩大,各类业务都在扩张,比例变化要看其他板块的发展情况。

半导体资深专家、电子创新网创始人张国斌在接受时代周报记者采访时则表示,蓝思科技深度绑定苹果使其能够稳定地获取大量订单,保障了公司的营收规模和市场份额,在消费电子领域,苹果的供应链具有较高的稳定性和排他性,其他品牌在短期内难以完全替代苹果所带来的订单量和市场份额。

锁定英伟达供应链,进入后苹果时代?

对于当下市场而言,液冷的确是块“香饽饽”。

IDC预计,2023-2028年,中国液冷服务器市场年复合增长率将达到45.8%,2028年市场规模将达到102亿美元。瑞银预测,全球数据中心直接液体冷却(DLC)市场规模将从2024年的11.38亿美元,以51%的复合年增长率(CAGR)飙升至2030年的311.91亿美元,其中AI服务器液冷市场将达到237亿美元。

但比起智能汽车和工业机器人,蓝思科技此次布局液冷属于首次。根据公司过往公告,液冷此前从未出现在蓝思科技对未来发展的规划中。直到2024年8月的投资者交流活动,蓝思科技才透露,欲拓展AI算力领域,尤其是液冷等相关方向。

仅过一年,蓝思科技此次直接拿下了英伟达“入场券”。据了解,元拾科技持有英伟达RVL(推荐供应商名单)认证,目前全球仅有5家企业获此资质。凭此,元拾科技可直接参与包括GB200/GB300在内的全球顶级AI服务器平台的机柜与液冷组件供应。

张国斌指出,蓝思科技现有的AI服务器结构件业务已实现批量出货,而液冷散热系统是AI服务器等高性能计算设备的关键组成部分,此次收购裴美高国际所获得的液冷散热系统集成能力,能够与蓝思科技现有的AI服务器结构件业务形成良好的协同效应,“市场前景是不错的”。

此外,上述蓝思科技投资部人士也透露,元拾科技有海外大客户的供应商资质,蓝思科技有行业领先的机加工能力,并购属于“强强联合”,能够帮助对方打开市场,实现产能扩张。

“蓝思科技与苹果公司共同发展,未必要考虑‘摆脱依赖’。另外,苹果对供应商的技术水平和产品质量要求极高,蓝思科技在长期为苹果服务的过程中,在技术实力和产品质量方面处于行业领先地位。”提及跨界摆脱苹果“依赖症”,张国斌如是说。

尽管此次并购具体金额尚未披露,但该投资部人士亦表示,并购不会对公司财务造成压力,“公司账上现金流还是挺充裕的”。

相关文章

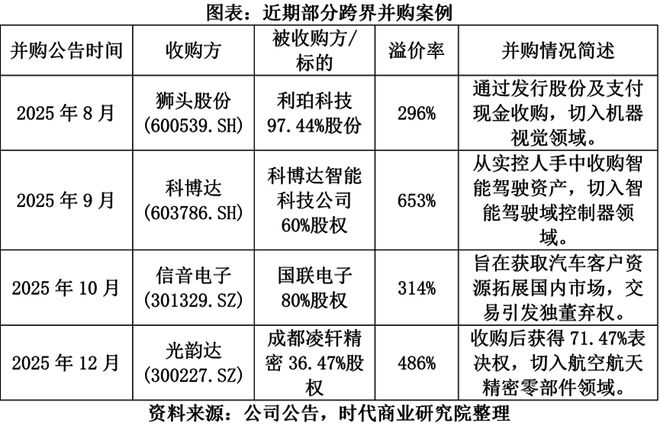

领益智造豪掷8.75亿卡位液冷:这张英伟达朋友圈“入场券”,贵吗?

2025年12月22日,精密制造巨头领益智造(002600.SZ)的一纸公告激起了资本市场的千层浪:公司拟以现金8.75亿元收购东莞市立敏达电子科技有限公司(以下简称“立敏达”)35%的股权,并叠加表...

数据中心迈向绿色发展新阶段,这家液冷“新星”正强势崛起

近日,工业和信息化部网站发布了《关于深入推进工业和信息化绿色低碳标准化工作的实施方案》(下称《方案》),其中涵盖多项数据中心产业指标,标志着我国数据中心行业绿色发展将从以PUE为核心的时代,迈向一个标...

从化工到算力,博汇股份开启增长新纪元

近期,备受市场关注的博汇股份(300839.SZ)转型步伐明显加快!子公司无锡极致液冷科技有限公司(以下简称极致液冷)的设立,是其尝试勾勒新增长曲线的关键信号。 从化工到算力,这场看似“不务正业”的冒...

三花智控布局,银轮股份破阵!

将军不打无准备之仗! 2025年,我国“80%绿电”的目标正倒逼着整个算力产业能效升级,然而一个现实的瓶颈却已赫然摆在眼前。 传统水冷技术长期受腐蚀、结垢等问题困扰,风冷也已触达30kW的散热极限。...

“液”压全场!AI刚需带火液冷,概念股集体“沸腾”

8月18日,A股液冷概念再度上涨,带动相关概念股大幅上涨。其中,曙光数创(872808)30CM涨停,方盛股份(832662)上涨22.07%、冠龙节能(301151.SZ)、高澜股份(300499....

科华数据深蹲起跳

富凯摘要:从新高下挫20%以后,科华数据强势反弹。 作者|辛思路 9月4日,科华数据副总裁林清民通过竞价交易,减持公司9800股,成交均价50.67元/股,减持49.66万元。 9月5日,科华数据股价...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1