毕盛资产创始人王国辉:长牛已至,给中国贴上“不可投资”标签的可能并不懂投资|Alpha峰会

精彩观点:

驳斥“中国不可投资”论:沃伦·巴菲特说得最好:“如果袜子便宜,我会买很多袜子;如果股票便宜,我会买很多股票。”给中国贴上“不可投资”标签是一个有缺陷的概念。任何生意,只要价格合适,都是可以投资的。在我44年的职业投资生涯中,从未听过任何股市被如此描述。中国股市或已进入“多年牛市”:到2030年,得益于庞大人口规模、货币升值以及巨大的科技产出,中国的GDP极有可能超过美国。因此,即使我一半的预测正确,中国股市也有可能已经进入一个多年的牛市。驳斥“日本化”:中国不会重演日本的通缩危机。与当年的日本相比,中国拥有年均1万亿美元的贸易顺差,股市市盈率仅为15倍(日本当年为75倍),且主要银行体系依然健康。中国“MIT”优势之制造业(M):中国已经生产了全球34%的制成品。这不仅仅关乎工厂,还包括港口、高铁、电厂等完整的基础设施生态。没有国家能在10年、20年甚至30年内复制并取代中国。世界从未见过一个拥有如此强大工业基础的国家陷入结构性衰退。中国“MIT”优势之创新与人才(I&T):中国企业的“创新力”被严重低估。在美国顶级科技公司研发中心里,有三分之一的工程师是华人。中国拥有约3000万35岁以下的STEM毕业生,这种人才储备是一流的、不可战胜的。外资回流是必然:西方投资者重返中国是迟早的事。如果中国股市明年大幅跑赢美股,对于基金经理而言,顽固坚持看空立场将是“职业上的愚蠢行为”。业绩压力会迫使他们重新配置中国资产。

12月19日,毕盛资产(APS Asset Management)创始人、执行主席兼首席策略官王国辉(Wong Kok Hoi)做客由华尔街见闻和中欧国际工商学院联合主办的「Alpha峰会」,就2025年后的中国经济前景与全球资产配置逻辑发表了深度演讲。

王国辉是亚洲最负盛名的基金经理之一,拥有超过44年的全球投资经验。他于1995年创立的毕盛资产,是亚洲最早且业绩卓越的对冲基金管理公司之一。王国辉以其逆向思维和基本面研究著称,曾多次在市场极度悲观时准确捕捉到中国资产的底部机会。

在本次峰会上,王国辉面对全球市场对中国的种种误解,用详实的数据和亲历的视角,从“MIT”(制造业、创新、人才)三个维度重构了中国经济的增长逻辑,并直言给中国贴上“不可投资”标签的人,要么别有用心,要么根本不懂投资。

以下是华尔街见闻整理的精华内容:

首先,感谢主办方邀请我分享关于中国股市未来的看法。

古人云:“知者不言,言者不知。”我虽然属于后者,但作为一名在亚洲市场深耕四十多年的基金经理,我想基于我的观察,谈谈为什么我认为中国资产正处于一个关键的历史转折点。

“不可投资”论纯属谬误

近年来,我们在国际舆论场上看到了一场针对中国的“信息战”。从彼得森国际经济研究所到各类投行报告,都在试图论证“中国经济奇迹的终结”。这种大规模的负面叙事导致许多国际投资者得出结论,认为中国股市“不可投资”(Uninvestable)。

在我44年的职业生涯中,从未听说过哪个市场是绝对“不可投资”的。 这是一个有缺陷的概念——任何生意,只要价格合适,都是可以投资的。

正如巴菲特所说:“如果袜子和股票便宜,我就买它。”因此,那些给中国贴上“不可投资”标签的人,要么是带有某种隐藏的议程,要么就是根本不懂投资。

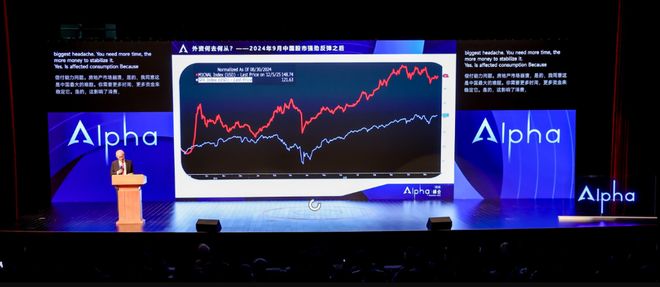

遗憾的是,这种情绪一度影响了信心,导致中国家庭将高达22万亿美元的储蓄停留在收益率极低的银行存款中,却忽视了股息率极具吸引力的股票市场。这种股息率是存款利率数倍的现象是不可持续的,这只是暂时的“信心赤字”。一旦信心恢复,资金将大规模流向股市。

中国不会重演“日本化”

许多人担心中国会陷入日本式的资产负债表衰退。我在1980年代曾在东京工作,亲历了泡沫与崩溃,我可以负责任地说:中国的情况与当年的日本有本质区别。

第一,汇率与贸易顺差。1985年“广场协议”后,日元在短时间内大幅升值,重创了出口。而人民币保持了韧性,中国目前的年度贸易顺差已超过1万亿美元,这是强大的外部支撑。

第二,估值差异。1989年日本股市见顶时,市盈率高达75倍;而中国股市目前的市盈率仅为15倍左右。

第三,银行体系。日本泡沫破裂后,主要银行几乎全部陷入困境。相比之下,中国的主要银行依然财务稳健,没有面临系统性的偿付危机。

因此,中国目前的经济压力更多是周期性的,而非结构性的。

核心竞争力:中国的“MIT”理论

我是坚定的中国多头,我的信心源于我所总结的“中国MIT”理论。

M 代表制造业(Manufacturing):

中国已经建立了世界级的制造业强国地位。这不仅仅是工厂和机器,而是包括海港、机场、高铁、电信和电力在内的完整生态系统。我认为,没有任何国家——无论是印度还是其他新兴市场——能在未来10年、20年甚至30年内复制并取代这一生态系统。中国生产了全球34%的制成品,世界从未见过拥有如此强大工业基础的国家会发生结构性衰退,我不相信中国会打破这个纪录。

I 代表创新(Innovation):

外界常误解中国缺乏创新,认为中国企业只懂得应用技术。这是两码事。不愿意为基础研发付费(过去式)不代表没有创新能力。

一个简单的事实是:在硅谷,美国顶尖科技公司的研发中心里,有三分之一的工程师是华人。如果中国人不具备创新性,这些全球巨头为何几十年来一直雇佣他们?

现在情况正在改变。中国在半导体、人工智能大模型(如DeepSeek等)领域的进步有目共睹。据统计,大量前沿科技论文现由中国机构发表。这证明了中国完全具备从应用创新向硬科技创新转型的能力。

T 代表人才(Talent):

中国拥有庞大的人才库。中国目前有约3000万35岁以下的STEM(科学、技术、工程、数学)毕业生。中国的人才勤奋、聪明且极具生产力。我认为中国的(MIT框架中的)人才是一流的、不可战胜的、非凡的。

外资回流与业绩驱动

我们需要理性看待外资流向。虽然部分西方养老金受限于地缘政治压力暂时撤出,但我们看到亚洲的主权基金(如GIC、淡马锡)和中东资金正在持续布局。

更重要的是,近期即使是西方的私人银行和部分养老金团队也开始主动联系我们,探讨重返中国的时机。为什么?因为对于基金经理来说,业绩(Performance)就是一切。

如果中国股市在未来一两年因经济复苏而大幅跑赢美股10%、20%甚至30%,那么对于任何全球基金经理来说,顽固地坚持看空立场将是“职业上的愚蠢行为”,在情感上也难以承受。因为如果连续三年业绩跑输基准,他们就面临被解雇的风险。因此,外资回流是市场规律作用下的必然。

展望2030:长牛或已至

我对未来的预测是乐观的。到2030年,中国极有希望成功转型为创新型技术强国。

随着半导体、人工智能和生物科技等支柱产业的成熟,中国经济将更加健康。基于庞大的人口基数、货币升值潜力和科技产出的爆发,到2030年,中国GDP有极大概率超越美国。

基于上述理由,我认为中国股市可能已经进入了一个多年的牛市周期。 基于上述理由,中国是非常值得投资的。

谢谢大家。

相关文章

不装了!美国政府要把英特尔变成“国企”?

前两天,英伟达宣布将斥资50亿美元收购竞争对手英特尔的股份。 黄仁勋在记者电话会上直言: 我们认为这将是一笔不可思议的投资。 同为美国科技巨头,英伟达与英特尔的这笔交易,确实有点“不可思议”。 回顾...

股市要降温了

今天的股市波动很大,上午高歌猛进,下午就那个啥了。 有朋友跟我说,今天账户的钱就像数字,感觉那变动的不是钱。 如果真把账户当成一个数字游戏,那是挺好的事情,说明心态已经是顶级的了。 只要没彻底离场,短...

抄底时刻已至?新荣记、胡晓明联手入股西贝

在1月中,贾国龙本打算重新“讨伐”罗永浩,不过“网络吵架”很快被叫停,贾国龙和罗永浩的微博都被禁言。随后人民日报对这次争议进行了连续多次点评,算是各打几十大板。 舆论战的背后,西贝莜面村创始人贾国龙...

中国英伟达们相继上市,但对国产GPU的考验才刚开始

最近在和半导体领域的投资人聊天时,大家聊的最多的,便是摩尔、沐曦的上市。 12月17日,沐曦股份登陆科创板,盘中涨幅一度飙至700%,总市值冲破3300亿元;另一家国产GPU公司摩尔线程也在上市首日创...

基金血亏57%,石油大王100岁才能出狱!破产才是“大佬”终极归宿?

安杜兰在致投资者信里说自己已经削减旗下所有基金的可可多头敞口,还说基金“近期的表现非常令人失望”。 这位皮埃尔·安杜兰,是全球最大石油对冲基金安杜兰资本(Andurand Capital)的掌门人。从...

“北方华创”豪赌一场!

这几天都在讨论中美发生的这个事,我的看法跟上半年那次一样,当热闹看就行,别真的把自己带入进去。 投资最忌讳的是受到自己无法理解的因素影响,别看网上各种解读好像很有道理,实际上这种层面的博弈,绝不是外界...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1