“杯子绕地球几圈”的香飘飘,卖不动了?

曾“一年卖出3亿多杯,杯子连起来可绕地球一圈”的香飘飘,如今却仿佛遭遇了“黑天鹅”:一边是业绩跌跌不休、一边是职业经理人“不可久留”……昔日“奶茶第一股”,该如何解忧愁?

01,香飘飘“触底”了吗?

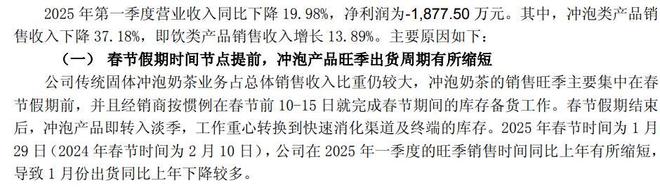

日前,香飘飘公布了其2025年上半年财报,期内公司实现营收10.35亿元,同比下滑12.21%,净亏损9739.09万元,亏幅同比扩大230.13%,创造近三年同期之最,其中冲泡率类业务下滑31.04%,与此次公司业绩大跌关联明显。

结合24H1→25H1的板块业绩变动,我们不难得出这样一个结论:

香飘飘的产品板块已发生“更替”,即饮类取代了冲泡类成为第一!

据香飘飘官网资料,冲泡类产品主要包含香飘飘经典系统、好料系列及其他系列等,即饮业务板块,主要包括“Meco”杯装果茶、“兰芳园”港式茶饮、“香飘飘”即饮牛乳茶等产品。

今年上半年,公司即饮类营收5.91亿元,同比增长8.03%,占公司总营收比达到58.3%,而冲泡类营收4.23亿元,占总营收比例亦由上年同期的52.8%下滑至41.7%。

拉长观测周期,不难发现,香飘飘业绩的拐点发生在2023年,随后的2024年和2025年上半年,其总营收持续处于下行态势,但是即饮业务却保持了稳健的增长。

2022-2025H1,香飘飘即饮业务实现的营收分别为6.38亿、9.01亿、9.73亿和5.91亿,由是引出了第一个尖锐的问题,既然即饮类业务蒸蒸日升,那香飘飘索性All in 即饮,用来弥被不断下滑的冲泡业绩,它不香吗?

单从营收贡献角度,即饮类确实已经呈现出第一大支柱业务的气质,但是,在商言商,企业衡量一个业务是否成功的关键还要考量它的毛利率,而这恰恰是摆在香飘飘面前的头号难题:

过去数年来,冲泡业务毛利率基本都在40%以上(2024年为44.4%),而即饮板块直到去年才突破20%的毛利率(2024年为24.88%),所以,从对公司利润贡献的角度,冲泡类产品仍然是头号抓手!

即饮类产品为何毛利率难冲高?

有多方面原因,最核心的仍然是综合生产成本,即饮类从包装材料到灭菌技术到生产工艺到物流仓储……全链路的成本都相对高企,而冲泡类包材简单、加工简单、易储备和运输,供应链议价权更高。

前后一对比,答案也就一目了然了,在消费趋势偏向即饮、现制的当下,香飘飘也只能顺势而为把即饮类做大做强,而且,做冲泡类起家的香飘飘,目前在即饮江湖,还面临着多个巨头的夹击。

前有饮品巨无霸农夫山泉、后有食品饮料龙头康师傅,更遑论还有奈雪、喜茶等一堆斜刺入场的玩家,无论从品牌知名度、Z世代心智塑造、渠道优势等各个维度,香飘飘都难言有绝对优势。

再加上,美团、阿里和京东三大巨头掀起了外卖江湖的“三国杀”,史诗级强化了当代网友少花钱也要喝到高档、大牌饮品的消费认知。

当网友发现买一杯香飘飘的钱都能买一杯瑞幸或库迪、茶百道或沪上阿姨时,该如何选已无任何悬念——再成功的即饮也抵挡不住大牌现制的口感诱感。

所以,多种因素的共同作用下,也就侧面揭示了,今年上半年,香飘飘存货周转天数上涨至37.75天,创近五年新高的真相,当然,产品动销情况不及预期这或许不是香飘飘一家的遭遇,是即饮类都躲不开的大行情。

恰如近日香飘飘回应投资者提问时表示“公司产品价格带与高价位新茶饮存在区分,但低价格带茶饮店,对公司以及几乎所有预包装饮料都带来了一定的冲击”。

但是,生意还要继续,而且即饮业务还在投入期,意味着短期和中期来看,财报总营收的趋势都不会太过乐观;可这个投入关乎着香飘飘的未来,当市场开拓、渠道铺设和品牌建设的效果不会立竿见影,但是

起到正面的宣传效应,却是毋庸置疑的:

比如香飘飘强调将继续总结积累成功经验,并计划推出升级的礼品装产品,满足更多消费者需求,持续开拓礼品市场,就是一个被无数品牌检验过的行之有效的方式之一;

除了签约侯佩岑为冲泡系列代言人、签约时代少年团为Meco果茶代言人之外,香飘飘还在成都开设第二家快闪店,虽然让销售费用飙涨,但是对于香飘飘的品牌年轻化建设,和开辟增量蛋糕,皆有着积极的意义;

相关文章

冲泡奶茶“鼻祖”去年赚了2.5亿元 一季度由盈转亏 现制茶饮冲击下香飘飘还香吗

(原标题:冲泡奶茶“鼻祖”去年赚了2.5亿元,一季度由盈转亏,现制茶饮冲击下香飘飘还香吗) 4月26日,香飘飘(603711.SH)披露的2024年年报显示,全年实现营收32.87亿元,同比下滑9%;...

与扭亏缠斗,香飘飘深蹲后何时起跳?

没有永远的王者,只有不断的超越。曾经一年卖出三亿杯、绕地球一圈的香飘飘,如今在为扭亏缠斗。 7月11日,公司发布一份预亏半年报:预计2025上半年营收10.35 亿元左右,同比下降 12.21%;归属...

业绩压力悬顶,香飘飘出海寻路

斑马消费 陈晓京 业绩重压之下,香飘飘下出了出海这一步“险棋”。 昨日,公司公告,拟在泰国投资约2.68亿元拿地建厂,将杯装即饮产品引入泰国等东盟市场。 需要注意的是,东南亚地区饮料市场的竞争强度,丝...

奶茶冲泡巨头香飘飘“突围”:首家线下茶饮店将开业,曾多次试水快闪店

继快闪店之后,香飘飘(603711.SH)悄然布局首家茶饮店。在杭州大悦城负一层,香飘飘全国首店的围挡已设立,10月26日,红星资本局从杭州大悦城服务中心相关人员处获悉,目前香飘飘暂未开业,还在装修中...

香飘飘,还能“飘”回顶流吗?

受现制茶饮冲击后,“奶茶鼻祖”香飘飘一直在尝试破圈突围,无论是推广健康化原叶奶茶,还是开线下快闪店“美男营销”,这家成立20多年的老品牌一直在努力重回年轻人的视野。 然而,从最新披露的业绩来看,香飘飘...

新天力:实控人配偶间接持股的供应商撑起超亿元采购额 合作模式由客户指定毛利率偏高遭问询

《金证研》南方资本中心 修远DL/作者 西洲 映蔚/风控 宣传“销量领先,杯子连起来可绕地球66圈”的香飘飘,早在五年前推出香飘飘奶昔系列、飘飘茶系列,涉足泛冲泡领域。作为国内热成型食品容器行业的一...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1