贝壳“渡劫”:三季度利润大跌36%,彭永东用AI赌明天?

2025年第三季度,贝壳交出了一份充满矛盾信号的成绩单。

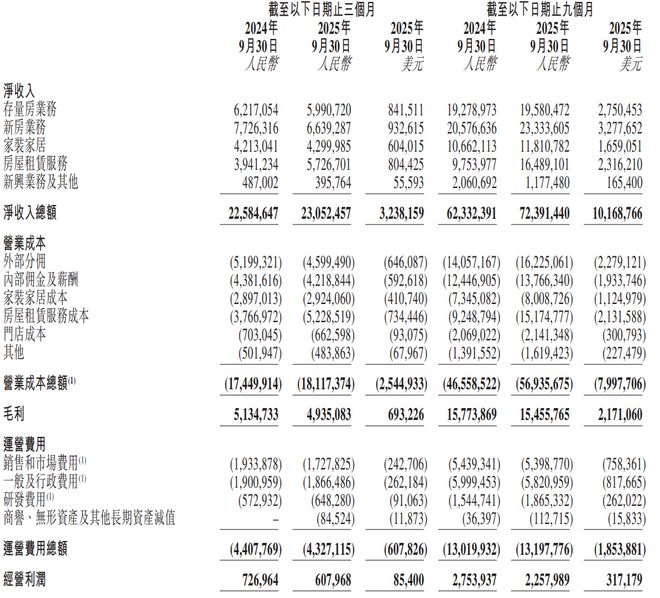

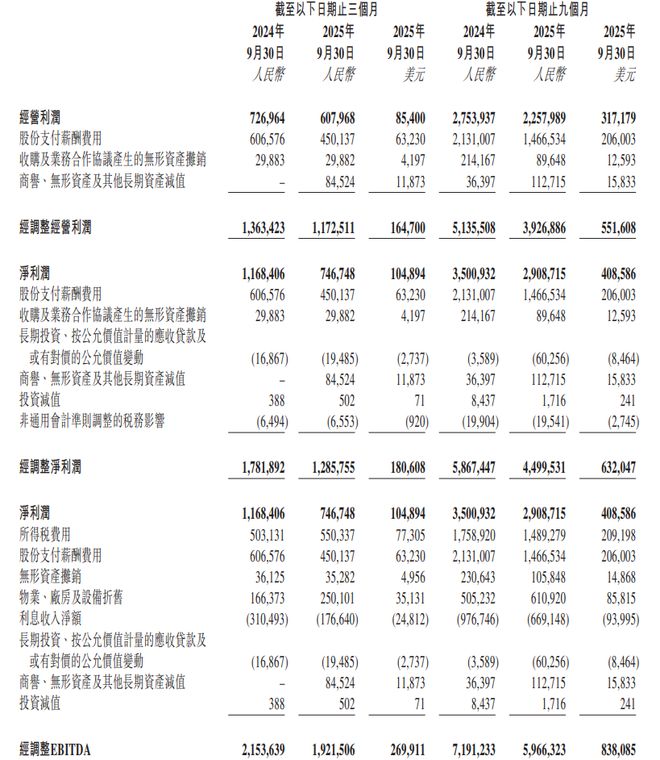

总交易额7367亿元,同比基本持平;净收入231亿元,微增2.1%;但净利润却大幅下滑36.1%,仅有7.47亿元。

更吸睛的是,在利润收缩的同时,贝壳斥资2.81亿美元进行股份回购,创下近两年单季回购新高。

一系列数据里,杠杆游戏看到一个正在经历深度调整的行业巨头形象:既要面对当下业绩下滑的阵痛,又要为未来布局投入;既要维护资本市场信心,又要完成业务结构转型。

这种多重目标的平衡术,正是贝壳当前生存状态的真实写照。

先看业绩。三季度的贝壳,首当其冲的是新房业务“失速”。作为曾经的增长引擎,新房业务正成为其增长的最大拖累。

财报里杠杆游戏看到,第三季度贝壳新房交易的总交易额为1,963亿元,同比减少13.7%。相应地新房业务的净收入由2024年同期的77亿元减少14.1%至2025年第三季度的66亿元。

这背后是房地产开发商的普遍困境,导致贝壳的“外部分佣”成本虽因交易额减少而下降11.5%,但终究是“水落船低”。

其次是存量房业务的增收不增利。三季度,贝壳的存量房交易额逆势增长5.8%至5,056亿元,本应是最大亮点。但其净收入却反常地减少了3.6%至60亿元。

这揭示了贝壳模式的一个核心矛盾:平台上的贝联经纪人交易额占比提高,虽然带来了平台服务费收入的增长,但这部分收入以净额基准计算,远低于链家品牌下总佣金收入的利润率。

财报也明确指出,存量房业务的总交易额较净收入增长率高主要由于本公司平台上贝联经纪人进行的存量房业务总交易额贡献占比提高。

换言之,贝壳在“平台化”的道路上走得越远,短期内面临的利润压力就越大。

同时,链家经纪人固定人工成本在收入减少时被摊薄得更差,进一步侵蚀了存量房的贡献利润率。

最后,是成本结构的“刚性”与“柔性”博弈。

三季度,尽管贝壳运营费用总额同比下降1.8%,环比下降6.7%,显示出一定的成本控制能力,但营业成本总额依然上升了3.8%,特别是房屋租赁服务成本因业务扩张而激增38.8%。

房屋租赁业务是贝壳财报中少有的亮点:三季度净收入大涨45.3%为57亿元,贡献利润超1亿元。虽然利润率远低于传统经纪业务,但能增长也不错了。

还值得注意的是,三季度贝壳的研发费用逆势增长13.2%至648百万元,体现了其在技术上的押注。

面对增长困境,贝壳展现出一种矛盾而又务实的生存策略。

一方面是“断臂求生”式的收缩。财报显示,尽管截至2025年9月30日,贝壳门店数量为61,393家,较上年同期增加27.3%。但财报中“门店成本”由2024年同期的人民币703百万元减少5.8%至2025年第三季度的人民币663百万元,主要由于链家门店数量的减少。

这表明贝壳正在主动调整自营重资产模式,向更轻的平台模式倾斜,以应对行业寒冬。

另一边则是文初杠杆游戏提到的“豪气回购”。

在利润大幅下滑的背景下,贝壳的回购动作却异常凶猛。首席财务官徐涛表示,“2025年第三季度,我们回购金额达到281百万美元,单季度回购金额创近两年来新高”。截至2025年第三季度末,贝壳今年斥资约675百万美元回购股份。

将时间线拉长,自2022年启动回购计划以来,贝壳累计回购金额已达23亿美元,这个数字甚至超过了很多新兴互联网公司的市值。

如此大规模的回购,反映出管理层对公司内在价值的认可,但也从侧面暴露出贝壳在业务投资机会上的匮乏。

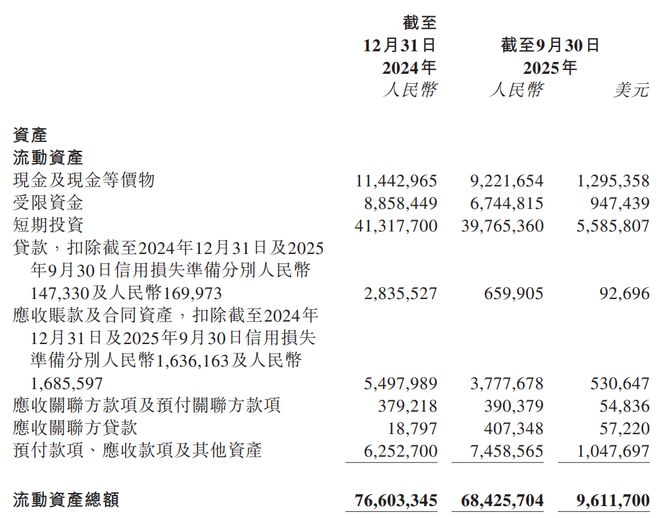

支撑这份豪气的,是贝壳的现金储备:截至2025年9月30日,其现金、现金等价物、受限资金和短期投资合计结余为557亿元。

最后,在财报里杠杆游戏看到,贝壳董事会主席兼首席执行官彭永东将希望寄托于“科技重构作业模式”,特别是AI的深度渗透。

这并非空谈,财报中已经透露出一些关键的落地细节。

比如彭永东提到,“通过组织结构升级、流程重构及科技创新,持续探索业务提效和客户体验提升的路径。房产交易服务方面,在上海试点‘房客分离’机制”。

这或许是贝壳未来的核心逻辑?用AI的“柔性”能力,去对冲房地产交易这个“周期性”业务的“刚性”风险。

但房地产交易的本质似乎又决定了技术赋能的局限性。因为这是一个低频、高额、高度非标的市场,消费者决策周期长,情感因素影响大。在这些特性面前,AI技术能够发挥的作用似乎有限。

当传统的交易服务增长乏力时,由AI驱动的租赁、家装等新居住服务,能否扛起贝壳的增长大旗,存在较大不确定性。

而且AI的投入是长期的,市场的压力却是即时的。贝壳需要在维持核心业务基本盘、控制成本与大力投资未来之间,找到那个微妙的平衡点。

总的来说,在这个房地产行业的深度调整期,贝壳正面临着自成立以来最严峻的考验——不仅要应对周期性下行,更要完成业务模式的重构。这场生死考验,既关乎企业存亡,也预示着整个行业的未来走向。

相关文章

A股半年考成绩出炉:预增王增幅达35784%,房企成预亏重灾区

随着半年报业绩预告密集披露,上半年业绩发生重大变动的上市公司也逐渐浮出水面。Wind数据显示,截至目前,1486家上市公司发布2025年半年报业绩预告,其中包含预增、略增、扭亏、续盈在内有642家业...

从绿城、滨江口中夺食!55.78亿拿下杭州宝地的金帝究竟什么来头?

杭州土拍市场杀出隐形大佬。 近日,杭州上半年土拍的收官之战中祭出的6宗宅地均溢价成交,总金额达151.15亿元,其中钱江世纪城核心单元XS010104-05地块(下称“XS010104-05地块”)更...

罗志恒:对当前及下阶段房地产形势的研判及建议

罗志恒、马家进(罗志恒系粤开证券首席经济学家、中国首席经济学家论坛理事) 摘要 房地产行业作为中国经济的重要支柱,其健康发展不仅关系到宏观经济的稳定,更与数亿家庭的财富和民生福祉紧密相连。当前房地产...

越秀地产

图源丨文轩图库 01 今年前4月拿地金额直逼去年全年! 2021年,房地产市场转折之年,这一年蓝光、恒大、阳光城、当代等多家全国性房企被确认资金链断裂,地产企业人人自危,暴雷危机倾覆而来。 与之...

财政正悄悄铺路,一场关乎14亿人的大变革,2026年将落地

时间过得真快啊,2025年还剩不到一个月。 这一年你攒了多少钱不知道,但国家经济的“成绩单”已经陆续出炉——有些数字让人眼前一亮,有些则藏着明年的大动作。 马上我们将迎来2026年,作为 十五 五...

70城房价数据出炉:环比降幅趋缓,市场预期向好

中国商报(记者 王彤旭)1月19日,国家统计局发布2025年12月70个大中城市商品住宅销售价格变动情况数据。数据显示,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。 上海易居房地产研究院...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1