半年净赚77亿!“逆变器之王”,又要IPO了

穿越周期,才能更好地成长。

作为一家成熟的龙头企业,周期的洗礼不可避免,在穿越周期的过程中,企业会在不断的挫折当中找到属于自己的定位,构筑起自己的护城河。

光伏行业作为反内卷的前沿行业,在此前的扩张周期,由于步子迈得太大,因此在这一轮的逆周期行情当中,“痛感”强烈。有分析认为,光伏行业已经进入底部区间,供需再平衡已经到了临界点,加上行业龙头协商共同减产,表明行业的底部已夯实。

值得注意的是,光伏行业龙头股价已经先于业绩回暖。

根据统计显示,自六月以来,行业龙头阳光电源涨幅超过了65%,大全能源涨幅超过了75%,通威股份涨幅超过了40%……

股价大涨的背后,除了市场对于未来反转预期的坚定看好,还有头部企业还有业绩的强有力支撑,例如“逆变器之王”阳光电源。

8月25日晚,阳光电源披露了2025年中期业绩,财报显示,报告期内,公司实现营收435.33亿元,同比增长40.34%;实现净利润77.35亿元,同比暴增55.97%;扣非净利润为74.95亿元,同比增长53.52%。

据悉,这是阳光电源史上最强中报。

而随着财报一起发布的,还有一份中期分红公告。

公告显示,阳光电源拟向全体股东每10股派发现金股利9.50元(含税),其共计派发现金股利一共19.49亿元。

对于业绩的暴增,阳光电源称,主要是因为不断开拓市场,销售规模扩大,从而导致收入出现较大幅度的增长。值得注意的是,上半年公司毛利率增长至34.36%,同比上升1.94%,阳光电源表示,主要系公司品牌溢价、产品创新、规模效应等影响所致。

侃见财经注意到,在业绩的催化下,阳光电源成了光伏市场“最靓的仔”,其股价不仅较最高点没有出现大幅的下跌,反而在逆周期的背景下连续两年实现上涨,2025年年内涨幅超过了37%。受此影响,阳光电源实际控制人曹仁贤身家也是水涨船高。

根据股权穿透显示,曹仁贤共持有阳光电源30.58%的股份,按照最新收盘价格计算,曹仁贤持股市值超过了630亿元,坐稳了安徽首富的宝座。

冲刺港股IPO

今年以来,冲刺港股IPO已成为光伏储能行业龙头企业的“标配”动作。

为了进一步国际化,港股上市成了光伏储能企业的不二选择。

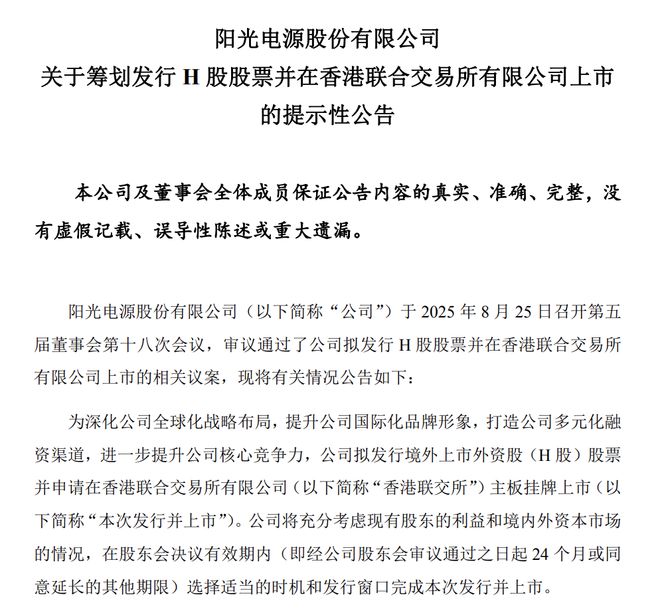

8月25日,与财报一起发布的,还有阳光电源的港股上市的公告。

公告称公司拟发行境外上市外资股(H股)股票并申请在香港联交所主板挂牌上市。公司将充分考虑现有股东的利益和境内外资本市场的情况,在股东会决议有效期内(即经公司股东会审议通过之日起24个月或同意延长的其他期限)选择适当的时机和发行窗口完成本次发行并上市。

阳光电源表示,此次赴港上市旨在深化公司全球化战略布局,提升国际化品牌形象,打造多元化融资渠道,以进一步提升公司核心竞争力。

有分析认为,阳光电源此次赴港IPO,主要是深化全球化布局,因为其作为光伏“逆变器之王”,国内市场市占率较高,海外拓展空间则更大。其想要业绩再上一个台阶,海外市场的拓展,是破局的关键。

而财报也可以佐证上述观点。

根据财报显示,今年上半年阳光电源在中国大陆(不包括中国港澳台)的营收为181.55亿元,营收占比为41.70%;海外地区(包括中国港澳台)营收为253.79亿元,营收占比为58.30%。

相关资料显示阳光电源已在海外建设了超20家分支机构和60多家代表处,产品远销全球100多个国家和地区。不仅如此,其还继续加码布局欧洲、美洲、亚太、中东非等市场。由此可以判断,阳光电源在全球光伏市场已占据重要地位,此时IPO不仅能够稳定企业在全球资本市场的定价,还可以有效地摆脱内卷环境下的不合理估值。

侃见财经认为,在国内光伏行业内卷严重的大背景下,出海破局已经成为光伏企业的必由之路。其中,宁德时代在港股市场的总市值,要高于A股市场,这也彰显了国际资本市场对于优质光伏企业的正确的定价。

阳光电源作为全球光伏逆变器出货量最大的公司,近两年其受制于国内市场对于光伏企业整体低估值影响,在业绩新高的背景下,股价却没能有效突破前高,这也侧面反映了,国内资本市场对于光伏行业优质企业的“偏见”。因此,在这种背景下,港股IPO有助于阳光电源整体估值的提升,同时也进一步拓宽了该公司的融资渠道,为日后的深度全球化奠定坚实的基础。

另一张“王牌”

阳光电源的业绩,彰显了企业在行业逆境下的韧性。

从营收结构来看,2025年上半年,公司的储能系统业务营收为178.03亿元,占到了总营收的40.89%;而光伏逆变器等电力电子转换设备营收则为153.27亿元,营收占比为35.21%;另外,公司新能源投资开发业务营收占比则为19.29%,营收为83.98亿元;光伏电站发电业务营收为7.61亿元,营收占比为1.75%;剩下的其他营收为12.44亿元,占比则为2.86%。

从上述营收结构不难看出,阳光电源的储能业务已经超越逆变器业务成为公司第一大营收业务。

对于阳光电源而言,储能业务的整体提升,标志着公司多元化业务已经取得了阶段性的成功。

财报还显示,报告期内,阳光电源最新发布了PowerTitan 3.0 AC智储平台,推出Flex版10尺3.45MWh、Class版20尺6.9MWh、Plus版30尺12.5MWh三款型号,采用684Ah叠片电芯、碳化硅PCS,搭载PowerBidder电力交易辅助决策软件、PowerDoctor电站智能运维平台,延续AC存储架构优势,plus版能量密度超500kWh/㎡,为目前全球最高。

对于储能发货情况,阳光电源近期称,未来几年,全球储能复合增长率保守估计为20%,乐观估计为30%。公司上半年发货已接近去年全年,下半年发货可能会高于上半年。

在财报当中,阳光电源也提到,在全球可再生能源渗透率会进一步提升、成本持续下降、收益机制逐步完善等因素的驱动下,全球储能需求继续保持增长态势。因此,侃见财经认为,未来储能作为阳光电源另外一张“王牌”,将有助于阳光电源在全球范围内继续保持业绩高速增长。

不仅如此,储能营收占比的提升,有助于推动阳光电源业绩持续的增长,还能进一步减少光伏行业周期波动对企业造成的影响。

此外,为了应对储能市场的复杂竞争环境,阳光电源还将目光投向了AI电源这一新兴赛道。一位接近阳光电源的知情人士透露,阳光电源试图通过AI电源开辟第二成长曲线,投入很大。

据阳光电源相关人士透露,阳光电源已经成立了AIDC事业部,正在抓紧研发,预计明年会有产品发布。

华福证券在研报中指出,阳光电源作为全球光伏逆变器的龙头企业,其积累的电力电子技术优势有望向AI电源迁移。

侃见财经认为,随着阳光电源赴港上市,其全球化战略也会越来越清晰,作为光伏行业的龙头,其有望让资本市场重新定义光伏行业,对于一些科技能力较强的光伏企业,市场应该重新给予合理的定价。

相关文章

2025年光伏企业业绩预告,戳破了哪些真相?

今天,1月20日,是中国光伏行业协会及六家硅料企业在被国家市场监督管理总局约谈以后、提交书面整改意见的最后一天。 光伏行业的各项自律与自救,如果从2024年7月的温州半年会算起,搞到现在已经有一年半...

出口退税全面取消 光伏行业转向市场驱动

新年伊始,光伏行业出现两项重要消息,多家硅料龙头接受市场监管总局约谈的余温还未散去,如今取消光伏产品增值税出口退税的消息也在圈内刷屏。财政部、税务总局发布的《关于调整光伏等产品出口退税政策的公告》提出...

靠ABC组件和海外市场实现单季度扭亏,爱旭股份交出中报成绩单

2025年上半年,中国光伏新增装机量212.21GW,同比增长107%。然而,装机的“狂飙”仍未解决行业“成长的烦恼”。 当前光伏行业整体处于阶段性供给过剩格局,产业链生态被低价、低质的无序竞争持续侵...

浮亏超70亿!高瓴减持隆基绿能一波三折

高瓴资本旗下HHLR管理有限公司(以下简称“HHLR”)再度计划减持隆基绿能(601012.SH),引发市场关注。 根据隆基绿能公告,HHLR拟减持不超过3789万股,即不超过0.5%公司股份,减持原...

3折入股浮盈8亿!黑龙江老板逆天改命,一口气捞回所有本钱

法院一纸文书,让*ST金刚(原金刚光伏)的重整计划正式落地。这家因连续亏损、资不抵债而被冠上“*ST”帽子的上市公司,终于迎来一线生机。而其实际控制人张栋梁,更是在这一场资本重整中完成了一次惊人的“自...

光伏已经亏得底朝天,谁是最有钱的企业?

前言 行业洗牌看硅料,而硅料洗牌正在加剧! 自4月中旬以来,硅料价格再度迎来一轮下跌。安泰科4月30日最新数据,国内太阳能级多晶硅n型复投料成交均价为3.92万元/吨,较上周环比下跌2.73%,已经跌...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1