八马茶业成不了茅台

资本市场对“茶”的偏见打破了吗?

10月28日,八马茶业即将正式在港股市场挂牌交易,预计募资总额4.28亿港元,募资用途为扩建公司生产基地及建造等,由华泰国际、农银国际和天风国际为其联席保荐人。

另据初步统计,该公司在孖展的认购金额高达853亿港元,较公开发售募资的4500万港元超出1896倍,一度创下近期港股新股的最高认购记录。

八马茶业成立于1997年,是典型的家族式企业。

IPO招股书显示,王文彬、王文礼、陈雅静、吴小宁、王文超及王小萍,构成八马茶业的一致行动集团,为公司的最大控股股东,占据55.9%的投票权。

创始人家族之外,公众则对八马茶业背后的“福建豪门联姻”颇为关注。

公开资料中,八马茶业实控人王文彬的一子两女,分别与安踏体育、七匹狼及江苏高力控股的相应继承人联姻。经由子女婚事,八马茶业、安踏、七匹狼、高力控股,四家公司形成了一张巨大的商业网络。

本次IPO之前,八马茶业也迎来了七匹狼“周氏家族”的两笔入股。

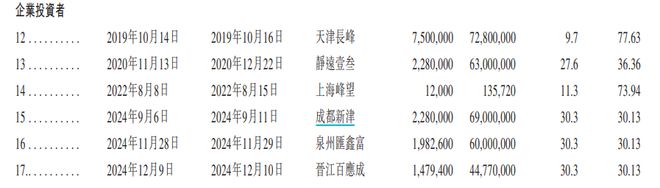

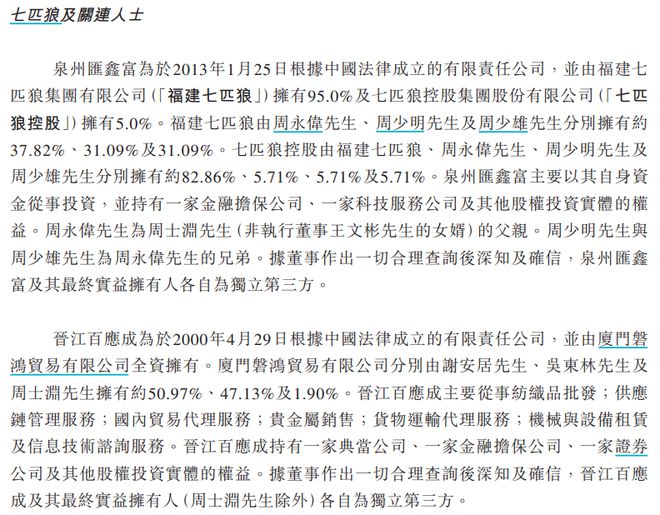

聆讯后公布的招股书显示,2024年9月至11月,王文彬之妻陈雅静,曾以30.3元/股的价格,向成都新津的普通合伙管理人昇望基金,转让228万股;又向泉州汇鑫富公司转让约198万股。除陈雅静外,去年12月,王文彬之弟王文礼也以30.3元/股的价格,向晋江百应成贸易转让了约148万股的股票。

其中,昇望基金的实控人为新希望董事长刘永好;汇鑫富公司的实际控制人为七匹狼集团的周永伟。在完成这三笔股权转让后,王文彬所在的一致行动集团,共套现了1.74亿元。而通聆讯前的这三笔注资,也的确提升了资本市场对公司整体价值的认同。

图片截自八马茶业招股书

图片截自八马茶业招股书

只不过,认购火热的背后,不能忽视八马茶业的业绩放缓。

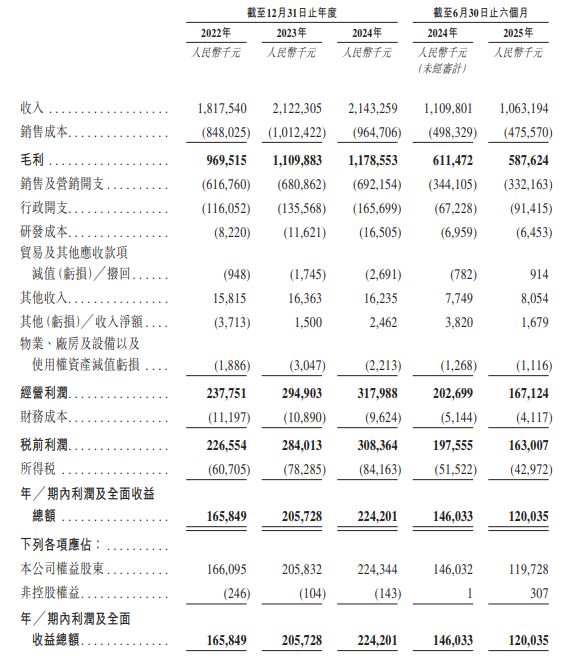

招股书显示,2022年到2024年,八马茶业收入分别为18.18亿元、21.22亿元,收入增速分别为16.8%和1.0%。2025年上半年,八马茶业的营收达到10.6亿元,同比下滑4.2%。

净利润方面,2022年到2024年及2025年上半年,八马茶业分别实现1.66亿元、2.06亿元及1.2亿元,2025年上半年同比下滑17.8%。

图片截自八马茶业招股书

对于经营业绩的承压,八马茶业表示,主要原因在于线下渠道销售额的下滑。

一直以来,八马茶业都依靠加盟商进行扩张,其加盟商为其带来的销售收入,也始终占总收入的。截至6月30日,八马茶业线下门店共3585家;其中加盟门店为3341家。

不过近年来,八马茶业的加盟商也在流失。

数据显示,2022年至今,八马茶业累计流失的加盟商已超过300名。加盟商的信心更多与单店盈利能力呈正相关,而八马茶业加盟商的单店销售额,已从2023年的35万元跌至2024年的25万元。

究其原因,除门店扩张带来的单店营收缩水外,八马茶业的盈利能力也有待提升。

在最能反映主营业务盈利能力的毛利率方面,始终自称高端品牌的八马茶业,整体毛利率水平却始终在52%左右,与天福、沧澜古茶的毛利率相当。且近年来,八马茶业也存在费用承压的问题。

2021年至2024年,八马茶业的销售及营销开支分别为6.17亿元、6.81亿元和 6.92亿元,占营收比例均在32%以上。2025年上半年,八马茶业的销售及营销开支有一定下滑,但仍处于3.32亿元的高位,且因为人力成本增加,其同期的管理费用有一定的上升。

尽管八马茶叶在广告营销的投入不菲,却始终未建立绝对有利的市场主导地位。

2024年,中国高端茶叶的市场规模约为1031亿元,八马茶业仅占1.7%。当然,这或许也与中国茶叶市场长期存在的短板有关。

一直以来,投资者往往愿意把白酒和茶叶放在一起做对比,白酒与茶也确有相似之处。

例如:二者都是中国传统文化与人情社会的代表;都有较成熟、久远的制作工艺;都受到地域性原料、环境的影响;价格方面,也都可被视作“液体黄金”。

实际上在八马茶业认购之前,资本市场向来是“爱酒不爱茶”。

更早前,以普洱茶为主要产品线的澜沧古茶,就曾因存货余额较高而撤回上市申请。八马茶业自2018年在新三板主动摘牌起,也曾历经两次A股IPO折戟。

有分析人士认为,A股市场对家族企业的治理结构、关联交易及业务规范性审查日趋严格,这或也是传统茶企们多次“临门撤退”的关键因素。但港股市场对于茶叶的表现也不一定乐观。

截至12月23日发稿前,天福茗茶母公司、天福集团的市值为32.50亿港元,较最高点几乎腰折。对于八马茶业的“打新热潮”,香颂资本沈萌也表示,认购仅是短期行为,关键还要看禁售期结束后的股价和交易量表现。

从企业的成长性来看,茶叶的成瘾性始终低于白酒,且相比白酒,茶叶对于餐饮场景的依赖性也更低。在主打“低糖、鲜奶、好茶”的新茶饮赛道出现前,以社交为主的茶馆模式也发展缓慢。这些或许也导致,中国市场的人均茶叶消费金额始终低于白酒。

2024年,中国白酒内销总额为7963.84亿元,茶叶内销总额3257.6亿元。以当年14.08亿人口总量算,中国去年的人均白酒消费金额为565.61元,茶叶的人均消费为231.36元。

再从产业链上下游来看,尽管白酒市场也存在大量的贴牌行为,但茶叶更具大宗农产品的属性,始终存在“产品及生产标准化不足”“技术壁垒不高”“上下游透明度不足”等问题。

在茶叶的内销总额中,也更多被奶茶品牌及零售瓶装茶饮料作为原材料消耗。这也使得茶叶品类的品牌溢价不高,影响了整个行业的毛利率水平。

财报数据能更直观体现这一判断。19家上市白酒公司在2024年的毛利率中位数为73.16%,上市茶企的毛利率水平则基本在50%左右。

这些都指向一个明确的事实,资本市场想要跑出一个能代表中国茶文化,可以与茅台、五粮液等媲美的上市茶企,“八马茶业们”还有很长的一段路要走。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

相关文章

全年盈利1540亿,四季度亏损超百亿,中国人寿炒股波动有点大

A股首份险企年度报告出炉。 3月25日,中国人寿(601628.SH)发布2025年度业绩报告,各项核心指标均创历史新高。 2025年,中国人寿总保费首次突破7000亿元大关,实现归母净利润1540....

巨亏72亿!水泥巨头业绩"雪崩"

国内水泥行业巨头天山股份(000877)2025年业绩"雪崩",净利润巨亏72.91亿元同比暴跌916%,全年共计提各项资产减值准备64.05亿元。 净利润暴跌916.41% 天山股份在2025年遭遇...

安孚科技副总年薪超1400万元,为董事长的6倍!他还任南孚电池总经理

红星资本局3月10日消息,南孚电池的母公司安孚科技(603031.SH)发布了2025年年报,比其34%的净利润增速更引人注意的是,常务副总经理去年税前年薪超过1400万元。 年报显示,公司2025年...

招商基金迎53岁女董事长!身兼三家“招商系”要职

值得注意的是,就在两个月前,王颖还挑起了招商信诺人寿的大梁。9月份,根据招商信诺公告,公司股东临时大会全票通过了王颖接替王小青担任公司董事长的议案,王颖成为这家资产规模超2000亿元的保险公司的掌门人...

丰田汽车换帅,公司2025年第四季度净利润1.26万亿日元,同比减少43%

红星资本局2月6日消息,丰田汽车公司宣布,计划自2026年4月1日起调整其高管架构,并自第122届普通股东大会召开之日起调整其董事会。 现任社长佐藤恒治将出任副会长,并兼任新设立的首席产业官(Chie...

八年老股东“清仓式”减持,“猴茅”昭衍新药跌停!一个多月前实控人套现5.68亿元

红星资本局3月17日消息,今日,“猴茅”昭衍新药(603127.SH;06127.HK)股价跳空低开,午后继续走低。截至收盘,A股股价跌停,报29.32元/股,总市值219.71亿元;H股股价跌11....

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1