AI订单强劲,甲骨文上季营收盈利均超预期增超20%、上调下财年指引,盘后跳涨 | 财报见闻

美东时间10日周二美股盘后,甲骨文公布截至今年2月末的公司第三财季业绩,并提供本财年和下财年指引,第三财季的总营收、云基础设施收入、未来收入衡量指标和下个财年的营收均强于华尔街预期,成为公司因庞大AI订单受益的最新迹象。

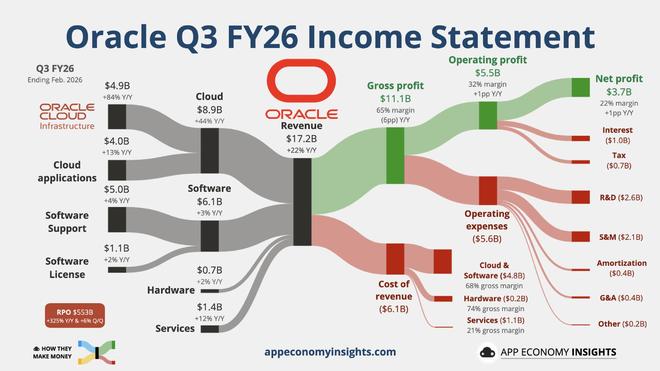

2026财年第三财季,甲骨文的调整后营收为171.9亿美元,较分析师预期168.9亿美元高近1.8%,同比增长22%,增速远超第二财季的14%。第三财季云营收(IaaS+SaaS)为89亿美元,也高于分析师预期88.4亿美元。

盈利端保持了两位数的强劲增长。非GAAP口径下每股收益(EPS)同比增21%至1.79美元,分析师预期1.70美元。甲骨文称,第三财季是“十五年来首次”有机营收与非GAAP口径EPS双双实现20%以上增长的季度。

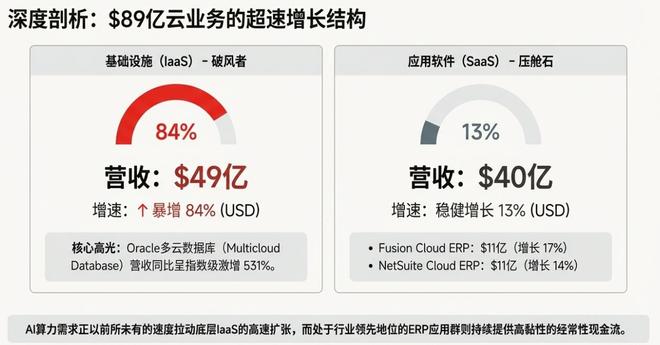

甲骨文最受关注的云业务增长继续提速,且结构更偏向高景气的算力基础设施:第三财季云业务合计营收同比超预期增长44%,其中云基础设施(IaaS)营收同比增长84%,也高于分析师预期,且强于前一季的增速68%。在AI训练与推理算力紧缺的大背景下,这类高增速往往比总营收更能影响投资者对估值中枢的判断。

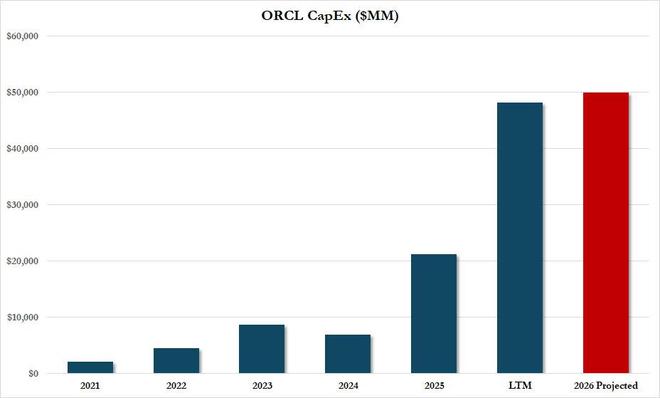

更让市场振奋的是远期增长信号。甲骨文预计,在截至今年5月的2026财年将录得营收670亿美元,并将2027财年营收指引上调至900亿美元,较分析师预期的867亿美元高3.8%,全年营收增速将较本财年的近17%提升至34%以上。该司同时预计2026财年资本开支仍高达500亿美元,持平此前指引。

分析认为,虽然甲骨文短期内“烧钱扩张”的势头未消减,但该司公布的两项数据缓解了投资者的担忧。一是本财季指引显示增长动能延续;二是在AI基础设施投资热潮中衡量企业未来收入的关键指标——剩余履约义务(RPO)同比增长325%至5530亿美元,大超分析师预期的4707亿美元。

而且甲骨文强调,RPO中大量AI大单由客户预付款、或客户自购GPU提供设备支持,增量资金压力可能低于市场想象。公司还预计,在2026自然年无需再额外发债。

财报公布后,收盘跌超1%的甲骨文股价盘后迅速转涨,盘后涨幅曾达到10%,体现投资者迅速把定价焦点从短期波动切回“AI订单—产能扩张—未来收入”的主线。

甲骨文RPO继续三位数猛增强化了市场对公司订单收入持续高增长的信心,2027财年指引显著高于预期足以触发估值模型系统性上调。此外,公司强调AI大单的设备资金更多来自客户预付款或客户自购GPU,叠加融资快速落地,削弱了资金压力叙事。

营收超预期、利润高增,体现“规模化上云”拐点

财报显示,甲骨文第三财季营收约172亿美元,同比增长22%,增速较前一财季的14%高将近六成,高于市场预期的171.9亿美元/172亿美元附近口径。

第三财季非GAAP口径下的调整后营业利润同比增长19%至73.8亿美元,也高于前一财季的增速10%;第三财季非GAAP口径下营业利润率约43%,低于一年前的44%,高于分析师预期的42.7%。

第三财季GAAP口径和非GAAP口径下的EPS分别为1.27美元和1.79美元,增速均在20%左右,是市场对“云规模效应能否抵消扩张成本”的关键验证。

从费用结构看,销售与营销费用同比下降3%,而“云与软件”相关成本大增66%,对应的是IaaS快速放量与数据中心投入带来的成本上行。对投资者而言,这种组合更像用利润表承接增长的阶段:短期毛利/现金流承压,但换来的是更陡峭的云基础设施曲线。

云业务中IaaS继续扛旗 AI算力需求把增速拉到高档位

第三财季云业务是业绩超预期的核心来源:

这反映出,甲骨文当下的增长重心更偏向AI基础设施与数据库上云。

该司披露,甲骨文在公有云服务Oracle Cloud Infrastructure (OCI)中提供的全面服务Oracle Cloud Database(IaaS)收入同比增长35%,而多云数据库收入同比+531%,意味着甲骨文正在用“数据库+多云”把自身锁进更多客户的AI/数据底座里。

RPO增至5530亿美元 AI大单把未来数年的收入提前锁定

第三财季备受市场关注、也是最有可能吸引市场重新定价的甲骨文财务指标是简称RPO的剩余履约义务(Remaining Performance Obligations)。

甲骨文第三财季的RPO为5530亿美元,同比325%,同比增速较前一财季的438%有所放缓,但较前一季增约290亿美元、环比增逾5.7%。

RPO本质上是合同层面的未来待确认收入池。对于云厂商而言,RPO抬升通常意味着更强的订单能见度、更长的收入确认周期,以及更确定的产能消化路径。

甲骨文在新闻稿中明确指出:RPO的主要增量来自“大规模AI合同”,并强调这些合同所需设备要么由客户预付款支持采购GPU,要么由客户直接购买GPU交付甲骨文使用。

分析认为,以上有关RPO表述的潜台词是:订单是真的、产能要扩大,资金压力可能没有市场担心的那么大。

指引维持高增长 2027财年营收指引上调至900亿美元

分析认为,甲骨文股价之所以在盘后“先涨为敬”,核心在于指引带来的增长再定价:

对估值敏感的投资者更关注“明年的明年”:当公司把2027财年的营收目标提高到900亿美元时,市场往往会直接上修长期增长假设与终值,这可以部分解释为何盘后股价大幅跳涨。

本财年资本支出料仍为500亿美元 融资与客户预付款缓解烧钱焦虑

甲骨文的AI扩张并非没有代价。

市场此前对甲骨文的担忧,集中在“扩产要花多少钱、钱从哪来、会不会稀释”。

甲骨文此次在财报中补充了融资进展:2月宣布拟筹资至多500亿美元后,很快便通过投资级债券与强制可转优先股筹集300亿美元,且订单簿“超额认购”。叠加公司对AI合同“客户预付款/客户供GPU”的强调,投资者对扩张期财务风险的折价自然下降。

相关文章

农机狂人,要去IPO了

港股IPO太热闹,农业科技也来凑热闹。 作者 | 苏青 来源 |投资家(ID:touzijias) 港股IPO太热闹,农业科技也来凑热闹。 今天我们要说一家全球农业机器人市场中的佼佼者——丰疆智能。...

破局与重构:2025年中国金融业十大事件

排版 | 张舒惠 2025年这一年,全球经济复苏乏力与地缘博弈交织的外部环境,同国内高质量发展与金融强国建设的内在要求相互碰撞,共同推动中国金融体系加速告别规模扩张的旧范式,迈入以质量提升、结构优化、...

冯德莱恩筹不到钱,泽连斯基打电话给土耳其,想找俄罗斯谈谈

红军城失守,毫无疑问,对乌克兰士气的打击是挺大的,欧盟主席冯德莱恩帮乌克兰筹钱也不顺利,泽连斯基已经正式联系土耳其,想找俄罗斯谈谈。 11月18日,泽连斯基在社交媒体上写道: “我们正准备重启谈判,并...

院士“二代”创业五年,打造了一家行业龙头

12月6~7日,由《中国企业家》杂志社主办的2025(第二十三届)影响力企业家年会(原中国企业领袖年会)在北京召开。在“【主题演讲·未来之星】我的窄门”环节,孔辉科技董事长兼CEO郭川作了主题为“孔辉...

不再使用分销方式,高价茅台彻底一去不复返?

2025年12月29日,关于茅台明年不再使用分销方式的话题冲上微博热门。12月28日,2026年贵州茅台酒全国经销商联谊会在贵州省贵阳市召开。大会上,茅台集团党委书记、董事长陈华公布了茅台酒2026年...

年终盘点|2025年:“中国新”创新药的“全球化成人礼”

中国商报(记者 马嘉)2025年,中国创新药产业的叙事基调发生了改变。衡量行业价值的标尺,已从实验室里的管线数量,转向全球版图上的商业兑现能力。这一年,对外授权交易总额站上历史性高点,意味着平均每天都...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1