9000亿灰飞烟灭!五粮液,还有戏吗?

2021年,五粮液(000858.SZ)总市值曾突破13300亿元,而今缩水至4500多亿,差不多9000亿市值跌没了。

机构也在持续“抛弃”五粮液。巅峰期持有五粮液的基金家数达到1327家,2024年末已仅剩654家,2025年一季度,前十大股东中又有4家选择减仓。

五粮液,A股著名的绩优大白马,是不是真没戏了?

笔者认为,市场对五粮液的悲观已经过头了,公司当前的估值已经低于其实际价值。目前的五粮液,缺的或许是再次被“价值发现”。

五粮液的估值,已经跌到了上一轮“白酒危机”的低点。

目前,五粮液市盈率约14倍,上一次估值这么低是什么时候呢?2012年、2013年的“白酒危机”。即随着八项规定出炉,白酒板块遭遇惨烈杀跌。

五粮液上市至今的平均市盈率为27.85倍,可以看出,目前五粮液估值水平仅历史平均水平的一半。现在五粮液,绝对处于历史性的低估阶段。

而现在五粮液的分红水平,又远远高于上一轮历史估值低点。

2011年到2013年,五粮液分红均仅占同期净利润约30%,而2024年,公司分红已经占到净利润的70%。

如果计算股息率,2012年末五粮液股息率仅1.77%(2011年分红总额/2012年末总市值),而现在五粮液股息率已经达到4.88%(2024年分红总额/当前总市值)。

另外,五粮液可以说没任何财务风险。目前公司账面现金1355.62亿元,资产负债率才23.34%。这家公司除了酒多,就是钱多。

当然,也可能有人要说,未来白酒越来越没人喝了,五粮液这种高端白酒会不会业绩越来越差?

对于未来,我们很难预测,但可以参考其他国家的历史。

我们参考日本。

日本90年代之后,经济放缓、人口萎缩,同时随着社会发展,健康观念普及,年轻人对于烈性酒越来越没兴趣。

当然,日本当年的情况与我们今天不能简单类比,但日本90年代以后,社会消费环境和大众消费心理的变化,显然与我们今天很相似。

在日本,占据高端烈性酒生态位的是威士忌。日本威士忌市场在上世纪80年代后确实持续萎缩。不过萎缩到一定程度后,又实现企稳回升。

1983年日本威士忌销量曾达到3.8亿升的峰值,2007年萎缩到峰值的五分之一,不过现在,又达到了峰值的近一半。

中国的情况呢?

我们白酒产量在2016年曾达到1358.4万千升,到了2024年仅414.5万千升,已经缩水到当年约三分之一。

如果不出意外,中国的白酒市场也会缩水——企稳——温和回升。

另外,值得注意的是,高端白酒的情况比整个白酒市场要好得多,我国的低端白酒市场早就在持续萎缩,然而这些年行业向头部的集中度也越来越高。

茅台、五粮液长期被认为是白酒行业top1、top2,2024年,茅五两家收入总额已经占白酒行业20家上市公司的59.25%,而2016年这一比重才48.5%。

趋势是越往后,头部份额越大,而且茅台和五粮液两家的市场地位又是长期稳固的。

另外,很多人可能没意识到,年轻人喝不喝白酒,跟茅台、五粮液这种公司的业绩没啥关系。

中国白酒市场太庞大了,除了茅台、五粮液,除了20家上市白酒企业外,还有一个巨量的下沉市场。目前,茅台+五粮液的年产量,大约是全国白酒产量的6%。

说明啥呢?白酒市场的整体萎缩,其实跟茅台、五粮液这种产品没多大关系。茅台、五粮液未来行不行,主要取决于庞大的白酒消费群体的支付能力,即不是有没有人喝的问题,而是大家有没有钱的问题。

简单讲,取决于中国的经济发展和居民财富增长的情况。

中国有十几亿人,五粮液一年才生产多少?只要中国经济持续发展,居民财富不断增长,五粮液这种高端白酒肯定是有市场的。

当然,如果有人就是不看好中国经济,不管怎么说,就是都不看好,那A股比五粮液更好的公司,也没多少了。那你又何必跟猪摔跤呢?

相关文章

今世缘:年内6月及7月终端动销增速滑坡 终止收购同业企业或现疑云

《金证研》北方资本中心 含章/作者 廉贞 映蔚/风控 在2025年8月5日披露的投资者来访接待记录表中,江苏今世缘酒业股份有限公司(以下简称“今世缘”)表示,2025年6月、7月终端动销增速,环比4月...

16年“贵酒”大战终落幕!上海贵酒不能再叫“贵酒”,存货还堆了4.86亿元

“贵酒”之争终于迎来结局。 10月9日晚间,*ST岩石披露了一则诉讼进展。相关判决书内容提到,上海贵酒股份有限公司、上海贵酒酒业销售有限公司立即停止使用贵州贵酒集团有限公司(下称“贵州贵酒”)有一定影...

今世缘“内涵”洋河营销翻车?董事长顾祥悦紧急表态:可以讲自己好话,不允许讲别人坏话!

图源:图虫创意 业绩追赶、商标之战、营销争锋相对......行业深度调整期下,白酒江湖总有硝烟升起。近日,今世缘(603369.SH)旗下淡雅国缘的两张海报流出,迅速引起行业热议。 上述海报提及,“...

习酒推出了新模式,这是要向行业“潜规则”出刀啊…

去年年底打破白酒行业“开门红”惯例后,习酒又来“掀桌子”了。 10月初,习酒推出了一款名为“精酿习酒”的新产品,它一经亮相便在白酒圈引发热议。 不是因为它的品质多好,也不是因为包装有多独特,而是因为...

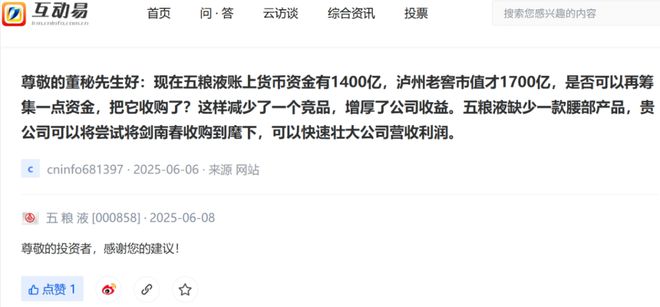

有趣!投资者让五粮液收购泸州老窖、剑南春,五粮液表示感谢

今天,财通社小编看到了一条非常有意思的投资者建议:让 五粮液去收购泸州老窖。 6月6日,有人在深交所互动易上对五粮液董秘说:“ 现在五粮液账上货币资金有1400亿,泸州老窖市值才1700亿,是否可以...

上半年业绩增速低至个位数 贵州茅台怎么了?

中国商报(记者 周子荑 文/图)8月12日晚间,贵州茅台发布了2025年上半年财报。数据显示,其营收、净利润增速均下滑至个位数,达到2016年以来的新低,合同负债也出现下滑。 业内人士分析,作为白酒行...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1